Dziennik |

Dziennik ING: Rynki w oczekiwaniu na rozmowy USA-Iran w Pakistanie. Dziś kumulacja krajowych danych makro za marzec.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Coraz bliżej rozmów USA-Iran w Pakistanie.

- W ostatnich kilku dniach głównym pytaniem pozostaje czy i kiedy dojdzie do kolejnych rozmów delegacji amerykańskiej i irańskiej. Portal Axios podał, że delegacja amerykańska pod przewodnictwem wiceprezydenta Vance uda się do Islamabadu w Pakistanie dziś rano. Oznacza to, że przybędzie tam przed wygaśnięciem jutro obecnego zawieszenia broni. Z potwierdzeniem spotkania długo zwlekał Iran ze względu na stanowcze stanowisko Korpusu Strażników Rewolucji Islamskiej i żądania odblokowania irańskich portów przez USA przed rozpoczęciem rozmów. W skład delegacji irańskiej mają wejść szef MSZ Aragczi oraz przewodniczący parlamentu Ghalibaf.

- W wywiadzie dla New York Post, prezydent Donald Trump powiedział, że jest otwarty na bezpośrednie spotkanie z przedstawicielami Iranu. Według agencji Reuters, Trump ma rozważyć opinię pakistańskiego marszałka Munira, według którego amerykańska blokada irańskich portów stanowi przeszkodę w rozmowach pokojowych.

- Notowania surowców energetycznych oddają nastrój wyczekiwania na rynkach. Dziś rano ropa Brent jest kwotowana lekko poniżej US$95 za baryłkę i jej cena była stabilna podczas wczorajszych notowań. Natomiast cena gazu ziemnego (TTF 1M) otwiera się poniżej €40 za MWh, podczas gdy na wczorajszym otwarciu przekraczała €42. Według danych Bloomberga w ciągu ostatnich 24h przez Cieśninę Ormuz przepłynęło zaledwie 3 statki.

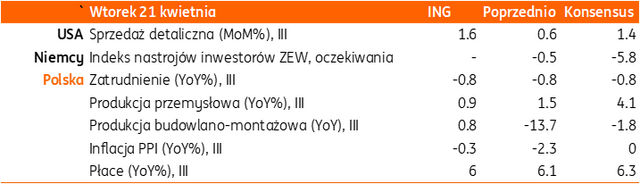

Dziś odczyty sprzedaży detalicznej z USA i nastroje wg ZEW z Niemiec.

Wiadomości krajowe

Dziś marcowe dane z przemysłu, budownictwa i rynku pracy.

- Dziś o 9:30 GUS opublikuje dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa wzrosła w marcu o 0,9%r/r (konsensus: 4,1%r/r) po wzroście o 1,5%r/r w lutym. Na korzyść marcowej aktywności przemawia korzystny układ kalendarza (jeden dzień roboczy więcej r/r) i potencjalne nadrabianie zaległości z poprzednich dwóch miesięcy, kiedy pogoda mogła zaburzać procesy produkcyjne (dostawy, koszt energii etc.). Z drugiej jednak strony, ankiety wśród managerów logistyki wskazują na słabość nowych zamówień zagranicznych i rosnące koszty. Czynnikiem ciążącym na aktywności mógł być także wzrost niepewności w związku z konfliktem na Bliskim Wschodzie (pogorszenie nastrojów biznesowych).

- Wzrost cen ropy naftowej odbił się na cenach producentów. Według naszych prognoz indeks PPI obniżył się w ubiegłym miesiącu o 0,3%r/r (konsensus: 0,0%r/r) wobec spadku o 2,3%r/r w lutym. Szczególnie wysokiej dynamiki wzrostu cen należy się spodziewać w kategorii „produkcja koksu i produktów rafinacji ropy naftowej”. Hurtowe ceny benzyny wzrosły w marcu o ponad 20% względem lutego, a w przypadku oleju napędowego skala wzrostu była jeszcze wyższa.

- Także dziś wtorek ukażą się dane z sektora budowlanego. Według naszych szacunków produkcja budowlano-montażowa zwiększyła się w marcu o 0,8%r/r (konsensus: -1,8%) po spadku o 13,7%r/r w lutym. Po załamaniu w styczniu i lutym, z uwagi na niskie temperatury i opady śniegu, poprawa warunków pogodowych umożliwiała wreszcie prowadzenie prac budowlanych, a firmy prawdopodobnie próbowały nadrabiać część opóźnień w realizacji projektów. Baza odniesienia z marca 2025 jest relatywnie niska, więc liczymy na pozytywne tempo wzrostu rocznego, po dwucyfrowych spadkach w poprzednich dwóch miesiącach.

- Dziś poznamy również dane z rynku pracy. Prognozujemy, że przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w marcu o 6,0%r/r (konsensus: 6,3%r/r) vs. 6,1%r/r miesiąc wcześniej. Wraz ze spadkiem inflacji z wysokich poziomów presja płacowa wyraźnie osłabła. Niższemu wzrostowi w 2026 sprzyja także mniejsza skala podwyżki płacy minimalnej i niskie wzrosty wynagrodzeń w sektorze publicznym. Marzec 2026 miał jeden dzień roboczy więcej niż marzec 2025, jednak nie spodziewamy się, żeby ten czynnik wystarczył do podbicia rocznego tempa wzrostu płac względem stycznia i lutego.

- W naszej ocenie zatrudnienie w sektorze przedsiębiorstw pozostało w trendzie spadkowym i w marcu obniżyło się o 0,8%r/r (konsensus na takim samym poziomie) tj. w takim samym tempie jak w lutym. Cześć branż boryka się z rosnącą konkurencją ze strony importowanych towarów z Chin wraz z coraz większym otwarciem polskiej gospodarki na produkty z Azji.

MF przeciwko finansowaniu armii z rezerw złota.

- Nie zgadzam się na modernizację polskiej armii w oparciu o miraż przyszłych zysków banku centralnego – powiedział minister finansów i gospodarki Andrzej Domański. Zwrócił uwagę, że wszelkie zyski ze sprzedaży rezerw mogą zostać zniwelowane przez wahania kursów walut w ciągu roku budżetowego, a bank centralny w ostatnich latach ponosił straty.

MF: Dług publiczny na rosnącej trajektorii.

- Zadłużenie skarbu państwa na koniec marca wyniosło PLN2051mld i w porównaniu do lutego wzrosło o PLN13,1mld – poinformowało Ministerstwo Finansów.

Komentarz rynkowy

Rynek FX: Rynek pozostaje względnie spokojny wyczekując na wynik rozmów USA – Iran.

- Rynki finansowe zachowują względny spokój wyczekując na informacje z drugiej rundy rozmów USA – Iran, jakie mają odbyć się w Pakistanie. Wynik negocjacji będzie o tyle istotny, gdyż w środę wieczorem (czasu waszyngtońskiego) wygasa 2-tygodniowy rozejm. Kurs €/US$ oscylował wczoraj wokół poziomu 1,1780 tj. blisko ubiegłotygodniowych poziomów zamknięcia. Źródłem ograniczonego optymizmu podczas poniedziałkowej sesji były informacje, iż strona irańska ostatecznie przystąpi do negocjacji z USA, co jeszcze w weekend nie było takie pewne. Przed nami zatem kolejna sesja w trakcie której inwestorzy pozostaną skupieni na doniesieniach z Bliskiego Wschodu. Spośród danych makroekonomicznych poznamy indeks ZEW z niemieckiej gospodarki, który nie będzie jednak decydował o losach €/US$. Interesująco natomiast zapowiada się przesłuchanie nominacyjne Kevina Warsha przed Komisją Bankową Senatu USA. W połowie maja ma on zastąpić Jerome Powella na stanowisku prezesa Rezerwy Federalnej. Dzisiejsze wypowiedzi m.in. na temat zagrożenia inflacyjnego dla USA w związku blokadą Cieśniny Ormuz, ale i wielkości bilansu Fed będą pilnie śledzone przez rynki finansowe. Uważamy jednak, iż kluczowe dla podbicia zmienności rynków finansowych informacje dotyczyć będą Bliskiego Wschodu a oczekiwanie na wynik negocjacji USA – Iran sprawi, że kurs €/US$ utrzymywać się będzie w trendzie bocznym.

- Kurs €/PLN zakończył wczorajszą sesję niewielkimi wzrostami, które jednak nie zmieniały dotychczasowego obrazu notowań. Notowania – od końca marca - pozostają w trendzie spadkowym a wczorajsze zamknięcie w okolicy 4,23 odpowiadało poziomowi sprzed wybuchu konfliktu w Iranie. Wtorek na rynku złotego to publikacja rozbudowanego zestawu danych z krajowej gospodarki. Dziś poznamy produkcję przemysłową, budowlano-montażową, zatrudnienie, płace i inflację PPI. Mimo mnogości danych nie uważamy, by były one w stanie wpływać na wycenę polskich aktywów. Większość członków Rady Polityki Pieniężnej optuje za scenariuszem stabilizacji stóp procentowych w najbliższych miesiącach. Podsumowując, do czasu rozstrzygnięć na linii USA – Iran nie spodziewamy się większych zmian kursu €/PLN.

Rynek FI: Spokój bazowych rynków długu udziela się także POLGBs. Dziś rozbudowany zestaw krajowych danych, który jednak nie będzie miał wpływu na polskie aktywa.

- Bazowe rynki długu zachowywały spokój w dniu wczorajszym. Dochodowość 10-latki amerykańskiej oscylowała wokół poziomu 4,25% wyczekując informacji w sprawie blokady Cieśniny Ormuz, jak również wyników drugiej rundy rozmów USA – Iran. Uzupełnieniem wydarzeń dla Treasuries będą dzisiejsze wypowiedzi Kevina Warsha – nominata na prezesa Fed – przed Komisją Bankową Senatu USA. Od komentarzy na temat perspektyw inflacyjnych, czy polityki monetarnej, a także przyszłości bilansu Rezerwy Federalnej mogą zależeć dzisiejsze ruchy Treasuries. W przypadku długu niemieckiego pozostaje on stabilny – w przypadku 10-latki – wokół poziomu 2,97%. Co ciekawe wczoraj inwestorzy nieznacznie nasilili swoje oczekiwania dotyczące kolejnych ruchów Europejskiego Banku Centralnego, choć nadal scenariuszem bazowym pozostają dwie podwyżki stóp procentowych w 2026 roku, z pierwszą prawdopodobnie już w czerwcu.

- Mimo wczorajszych prób zwyżki rentowność polskiej 10-latki zakończyła poniedziałkową sesję na poziomie 5,40% tj. 6-tygodniowego minimum. Krajowy dług kopiował zatem zachowanie rynków bazowych, które stabilizowały się na poziomach z piątkowego zamknięcia. Rynek pozostaje zdominowany przez wyczekiwanie na informacje dotyczące Bliskiego Wschodu w związku z planowanymi rozmowami pokojowymi. Dzisiejsze liczne dane z krajowej gospodarki pozostaną w naszej ocenie neutralne dla wyceny POLGBs, gdyż nie zmienią perspektyw polityki pieniężnej. Te konsekwentnie zakładają stabilizację stóp procentowych w najbliższych miesiącach.