Dziennik |

Dziennik ING: Wzrost napięcia na linii USA-Iran. Dziś kwietniowa koniunktura wg PMI w strefie euro. W kraju marcowe dane z handlu.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Wzrost napięcia na linii USA-Iran, ceny ropy powyżej US$.

- Na dzisiejszym otwarciu ropa Brent kosztuje około US$103 za baryłkę, a gaz ziemny (TTF 1M) prawie €45 za MWh, na wczorajszych dołkach było to odpowiednio US$97 i €42, gdyż narasta napięcie między stronami wojny i wczoraj doszło do incydentów na wodach Zatoki Perskiej.

- Prezydent USA Donald Trump odpowiedział na pytanie New York Post, że rozmowy z Iranem są możliwe w piątek, ale Iran zaprzeczył. Dziennik napisał, że pakistańscy mediatorzy zakładają jednak taką możliwość w ciągu najbliższych 3 dni. Rzeczniczka Białego Domu Karoline Leavitt stwierdziła, że prezydent Trump nie wyznaczył daty końca zawieszenia broni, a USA wciąż żądają przekazania przez Iran wzbogaconego uranu. Dodała, że blokada irańskich portów kosztuje ten kraj US$500mln dziennie i negatywnie wpływa na irańską gospodarkę.

- Przewodniczący irańskiego parlamentu Ghalibaf oświadczył wczoraj, że otwarcie cieśniny Ormuz jest niemożliwe, gdyż USA rażąco naruszają rozejm poprzez blokowanie irańskich portów. Wczoraj irańska marynarka wojenna przejęła kontrolę nad dwoma statkami w regionie, a wcześniej służby brytyjskie informowały o ostrzale trzech statków w pobliżu cieśniny.

- Telewizja CBS podała wczoraj, że irańskie wojsko ma więcej zasobów niż twierdzi Pentagon, w tym połowę arsenału rakiet balistycznych i około 60% łodzi szturmowych oraz liczne drony. Dziennik Washington Post napisał, że całkowite usunięcie irańskich min z cieśnin Ormuz może zająć sześć miesięcy.

Turcja: Stopy bez zmian, referencyjna 37%.

- Zgodnie z oczekiwaniami analityków, bank centralny Turcji nie zmienił wczoraj stóp procentowych, referencyjna pozostała na poziomie 37%.

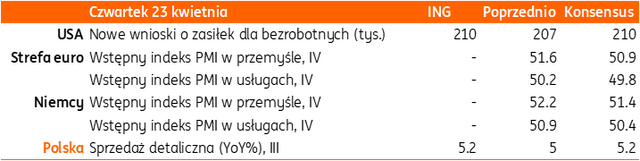

Dziś kwietniowa koniunktura wg PMI w przemyśle i usługach strefy euro w kwietniu.

- Dziś czeka nas publikacja wstępnych indeksów PMI za kwiecień i prawdopodobne osłabienie koniunktury w strefie euro i w Niemczech.

Wiadomości krajowe

Dane o handlu uzupełnią obraz koniunktury w 1kw26.

- Dziś o 9:30 GUS poda dane z handlu. Prognozujemy, że sprzedaż detaliczna wzrosła w ubiegłym miesiącu o 5,2%r/r (konsensus na tym samym poziomie) wobec wzrostu o 5,0%r/r w lutym. Popyt na dobra trwałego użytku pozostaje relatywnie solidny, chociaż w marcu doszło do pewnego pogorszenia nastrojów konsumenckich, co może ograniczać decyzje zakupowe. Wysokie ceny paliw prawdopodobnie ograniczyły ich sprzedaż, zwłaszcza, że pod koniec marca rząd ogłosił wprowadzenie programu „Ceny Paliwa Niżej” (CPN) od początku kwietnia, więc część kierowców mogła ograniczyć tankowanie w oczekiwaniu na niższe ceny po obniżce akcyzy i VATu. Jednocześnie wcześniejsza niż przed rokiem data świąt Wielkiej Nocy (początek kwietnia) mogła podbijać sprzedaż żywności już pod koniec marca.

MF: Do końca kwietnia założenia tzw. windfall tax – Andrzej Domański.

- Założenia podatku od nadmiarowych zysków (tzw. windfall tax) powinny być gotowe do końca kwietnia – zapowiedział minister finansów Andrzej Domański. Podatek ma być nakładany na podmioty, które czerpią nadmiarowe zyski w konkretnej sytuacji gospodarczej.

- Minister powiedział również, że Polska ma plan stopniowej redukcji deficytu, jednak nie może się to odbywać kosztem gospodarki i inwestycji w obronność.

- Andrzej Domański stwierdził, że ceny energii będą absolutnie fundamentalne dla konkurencyjności polskiej gospodarki w kolejnych dekadach, a energetyka jądrowa stanowi kluczowy element przyszłego miksu energetycznego.

Deficyt sektora general govenrment wzrósł w 2025 do 7,3% PKB.

- Deficyt sektora instytucji rządowych i samorządowych (general government) wzrósł w 2025 do 7,3% PKB z 6,6% PKB w 2024 – wynika z wiosennej notyfikacji fiskalnej Eurostatu. Wcześniej GUS szacował ubiegłoroczny deficyt na 7,2% PKB. W 2026 rząd planuje jego redukcję do 6,8% PKB.

OECD: Klin podatkowy w Polsce w 2025 wyniósł 35,03%

- Klin podatkowy w Polsce w 2025 wyniósł 35,03% przy średniej OECD na tym samym poziomie - wynika z danych Organizacji Współpracy Gospodarczej i Rozwoju (OECD). W 2024 klin dla pracownika prowadzącego jednoosobowe gospodarstwo domowe zarabiającego przeciętne wynagrodzenie wyniósł 34,73%.

MF: Udział VAT w PKB sięga 8% - Hanna Majszczyk.

- Pobór podatku VAT poprawia się, a jego udział w PKB rośnie z ok. 7% w 2023 do ponad 8% obecnie – powiedziała wiceminister finansów Hanna Majszczyk.

- Z danych Ministerstwa Finansów (MF) wynika, że do 2050 populacja w Polsce spadnie do 33,7mln osób - powiedział zastępca dyrektora departamentu strategii w MF Andrzej Kubisiak. Największy spadek będzie dotyczył liczby osób w wieku produkcyjnym, który szacowany jest na 4,750 mln osób.

Kwietniowe dane o koniunkturze gospodarczej wskazują na stabilizację lub poprawę.

- W kwietniu 2026 wskaźniki w większości sektorów wskazują na stabilizację lub poprawę koniunktury w gospodarce – wynika z comiesięcznego badania GUS.

- Ankietowani przez GUS przedsiębiorcy oczekują szybszego wzrostu cen usług, materiałów i surowców. W perspektywie kwartału czynnikiem, który, w ocenie firm, w największym stopniu wpłynie na koszty ich funkcjonowania będą ceny energii i paliw.

Na dzisiejszej aukcji MF zaoferuje 5 serii obligacji za PLN7-12mld.

- Na zaplanowanym na dziś przetargu sprzedaży Ministerstwo Finansów (MF) zaoferuje pięć serii obligacji za PLN7-12mld. W miesięcznym planie podaży planowano ofertę w przedziale PLN6-14mld.

Komentarz rynkowy

Rynek FX: Niepokój wokół konfliktu USA – Iran wspiera wycenę dolara. Ropa naftowa powyżej US$100/bbl.

- Kurs €/US$ zniżkował podczas wczorajszej sesji do poziomu 1,17 tj. niemal 10-dniowego minimum. Źródłem umocnienia dolara były nieco słabsze nastroje globalne towarzyszące sytuacji na Bliskim Wschodzie. Co ciekawe, nie przekładają się one na amerykańskie rynki akcji, gdzie notowano nowe maksima indeksów. Chociaż prezydent USA Donald Trump zdecydował o bezterminowym wydłużeniu zawieszenia ognia na linii USA–Iran, to przedmiotem rynkowych obaw była utrzymana blokada Cieśniny Ormuz. Co więcej, wczoraj w tym rejonie doszło do ataku na kilka statków. W rezultacie cena baryłki ropy naftowej oscylowała w środę wokół poziomu US$100/bbl. Dziś wzrost cen surowca utrzymuje się w ślad za doniesieniami strony irańskiej o niemożliwości otworzenia Ormuzu z uwagi „rażące” naruszanie rozejmu przez USA. W czwartek uwagę inwestorów przykuwać będą dane makroekonomiczne. Poznamy wstępne odczyty indeksów PMI w strefie euro, które zgodnie z konsensusem powinny przynieść pogorszenie nastrojów w przemyśle i usługach. Przypomnijmy, iż zgodnie z wypowiedziami Christine Lagarde, po ostatnim posiedzeniu Europejskiego Banku Centralnego, indeksy PMI są istotnymi wskaźnikami do oceny przyszłych ruchów banku. Silniejsza od oczekiwań słabość może przeceniać euro zmniejszając nieco prawdopodobieństwo podwyżki stóp procentowych w 2026. Tym bardziej, w świetle wczorajszej rewizji w dół prognoz PKB dla Niemiec na ten rok (z 1,0% do 0,5%) i 2027 (do 0,9% z 1,3%) dokonanej przez tamtejsze Ministerstwo Gospodarki.

- W ślad za zniżką notowań €/US$ wczoraj słabł także złoty. W rezultacie polska waluta zanotowała już trzecią z rzędu sesję osłabienia, a kurs €/PLN zawrócił z okolic 4,22 do 4,2450 na dzisiejszym otwarciu. Wraz ze złotym tanieją także pozostałe waluty regionu (czeska korona, węgierski forint). Dziś poznamy krajowe dane dotyczące sprzedaży detalicznej w marcu. Uważamy, iż wzorem wtorkowego rozbudowanego zestawy odczytów także i dzisiejsze publikacje przejdą bez większego echa. Naszym zdaniem wynika to z faktu, iż perspektywy polityki pieniężnej są jasno określone. Rada Polityki Pieniężnej sygnalizuje chęć stabilizacji stóp procentowych w najbliższych miesiącach i dzisiejszy odczyt tego nie zmieni. Podsumowując, przed nami dość spokojna sesja, choć zważywszy na nieco słabsze nastroje globalne kurs €/PLN kierować się będzie w stronę 4,25. Niezmiennie kluczowe dla sentymentu pozostaną doniesienia z Bliskiego Wschodu.

Rynek FI: Rentowności bazowych rynków długu rosną. Dziś przed nami dane PMI ze strefy euro i USA oraz krajowy przetarg sprzedaży obligacji.

- Za nami dzień niewielkich wzrostów dochodowości obligacji rynków bazowych. Ma to związek z rosnącymi cenami ropy naftowej (pokłosie utrzymywania blokady Cieśniny Ormuz przez Iran, ale i USA), które dziś przekraczają US$100/bbl za baryłkę. Tym samym, raz jeszcze uwidacznia się nadrzędny wpływ sytuacji na rynkach surowcowych na wycenę obligacji bazowych. Przypomnijmy, iż w poprzednich dniach źródłem zmienności Treasuries nie okazywały się ani wypowiedzi Kevina Warsha tj. nominata na szefa Fed, ani dane z amerykańskiej gospodarki (mocna sprzedaż detaliczna). Przed nami publikacja wstępnych indeksów PMI w strefie euro i USA. Zgodnie z konsensusem powinny one pokazywać odmienne tendencje pomiędzy sytuacją usług i sektora wytwórczego pomiędzy gospodarkami. Uważamy, iż słabość danych ze strefy euro może przekładać się na nieco niższe dochodowości Bunda, choć w ramach obowiązującego trendu. Od miesiąca rentowność 10-latki niemieckiej porusza się w przedziale 2,90% - 3,10%.

- Dochodowość krajowej krzywej nieznacznie wzrosła podczas środowej sesji kopiując zachowanie rynków bazowych. Rentowność polskiej 10-latki – po krótkiej przerwie – powróciła do poziomu 5,50%. Przed nami krajowe dane o sprzedaży detalicznej, które naszym zdaniem nie będą jednak wpływać na zachowanie POLGBs. Konsekwentnie sytuacja na Bliskim Wschodzie pozostaje kluczowa dla kierunku zmian rynku dłużnego. Dziś wydarzeniem dnia będzie przetarg, na którym Ministerstwo Finansów zaoferuje do sprzedaży serie OK0128, NZ0331, PS0731, DS0436 i NZ0936 o łącznej wartości PLN7-12mld tj. nieco zmodyfikowanej w stosunku do planu pierwotnego, który zakładał podaż na poziomie PLN6-14mld. Wobec nienajlepszych nastrojów globalnych uplasowanie pełnej puli może być utrudnione.