Dziennik |

Dziennik ING: Wyczekiwanie na ruch Iranu w kwestii porozumienia z USA. Na początku 2026 konsumpcja w Polsce nadal mocna.

Wiadomości zagraniczne

Izrael gotowy wznowić ataki na Iran po zgodzie ze strony USA.

- Izraelska armia jest gotowa wznowić ataki na Iran i czeka na zielone światło od prezydenta USA Donalda Trumpa, aby „cofnąć Iran do epoki kamienia łupanego” i „dokończyć dzieła eliminacji dynastii Chameneich” – powiedział minister obrony Izraela Israel Kac. Izrael ma listę celów i jest gotowy do zniszczenia głównych obiektów energetycznych i infrastruktury gospodarczej Iranu.

- Według doniesień amerykańskiej prasy przywódca Iranu Modżtaba Chamenei, który odniósł obrażenia po amerykańskim ataku czeka na protezę nogi i ma trudności z mówieniem z powodu poparzeń twarzy. Chamenei ma być sprawny intelektualnie, jednak nie kontroluje sytuacji w kraju. Przywódca Iranu nie był widziany publicznie od czasu przejęcia władzy. Najważniejsze decyzje w sprawach militarnych i dyplomatycznych mają podejmować dowódcy Korpusu Strażników Rewolucji.

- Prezydent USA Donald Trump zapowiedział, że umowa z Iranem zostanie zawarta tylko wtedy, gdy będzie odpowiednia i korzystna dla USA i dla reszty świata. Zapowiedział niszczenie statków umieszczających miny w Cieśninie Ormuz. Dodał, że Iran ma ogromne trudności z ustaleniem, kto jest jego przywódcą.

- W kierunku Zatoki Perskiej kieruje się obecnie amerykański lotniskowiec USS George H.W. Bush, który znajduje się obecnie na Oceanie Indyjskim.

Włochy zostaną najbardziej zadłużonym krajem strefy euro.

- Pod koniec 2026 Włochy wyprzedzą Grecję jako najbardziej zadłużony kraj strefy euro – poinformował Reuters powołując się na źródła w greckim rządzie i wieloletni plan budżetowy włoskich władz. Dług publicznych Włoch ma na koniec tego roku wynieść 138,6% PKB, a Grecji 137% PKB. W 2025 Grecja odnotowała nadwyżkę budżetową w wysokości 4,9% PKB.

USA: W ostatnim tygodniu 214 tys. nowych wniosków o zasiłek dla bezrobotnych.

- Liczba nowych wniosków o zasiłek w tygodniu kończącym się 11 kwietnia wyniosła w USA 214tys., wobec 208tys. tydzień wcześniej (po korekcie) i oczekiwań rynkowych na poziomie 210tys.

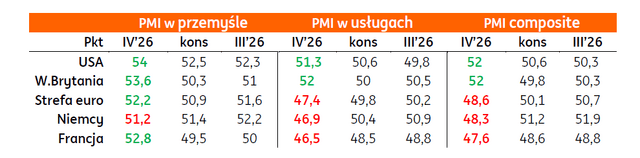

Strefa euro: Wstępne PMI sygnalizują wzrost ryzyk stagflacyjnych w strefie euro w kwietniu.

- We wstępnym wyliczeniu indeks PMI, określający koniunkturę w sektorze usług strefy euro, spadł w kwietniu do 47,4 pkt (62-miesięczne minimum) wobec 50,2 pkt w poprzednim miesiącu i konsensusie na poziomie 49,8 pkt. Z kolei indeks dla przemysłu niespodziewanie wzrósł do 52,2 wobec 51,6pkt w marcu i oczekiwaniach spadku do 50,9 pkt. Podsumowujący sytuację w usługach i przemyśle indeks PMI composite spadł w kwietniu do 48,6 i po raz pierwszy od 16 miesięcy jest poniżej granicy 50 pkt. oddzielającej wzrost od spadku aktywności. Warto zauważyć, iż w następstwie szoku energetycznego (Bliski Wschód) oraz zakłóceń po stronie podaży koszty wzrosły w kwietniu w najszybszym tempie od 2022 roku. Pomimo spowolnienia tempa wzrostu gospodarczego inflacja cen produkcji osiągnęła najwyższy poziom od 37 miesięcy. Przypomnijmy, iż podczas ostatniego posiedzenia Europejskiego Banku Centralnego w marcu Christine Lagarde podkreślała, że bank ze szczególną uwagą będzie obserwował oczekiwania firm dotyczące cen. Z tego powodu wczorajsze dane wspierają rynkowy scenariusz, iż w czerwcu Europejski Bank Centralny może podnieść stopy procentowe o 25pb, aby zapobiec utrwaleniu się wzrostu inflacji poprzez wzrost oczekiwań inflacyjnych.

Wstępne PMI w kwietniu w porównaniu z konsensusem i odczytami za marzec. [Kolor zielony oznacza wynik powyżej konsensusu, czerwony – poniżej]:

Wiadomości krajowe

Wojna na Bliskim Wschodzie nie wystraszyła konsumentów. Dynamiczny wzrost konsumpcji w 1kw26 i niewielkie spowolnienie wzrostu PKB w 1kw25 względem 4kw25.

- Sprzedaż detaliczna towarów wzrosła w marcu o 8,7%r/r (ING i konsensus: 5,2%), po wzroście o 5,0%r/r w lutym, osiągając najwyższe roczne tempo wzrostu od kwietnia 2022. Dane odsezonowane wskazują na wzrost sprzedaży o 3,3%m/m. Implikowany deflator sprzedaży detalicznej sugeruje wzrost cen towarów o 1,0%r/r vs. -0,7%r/r w lutym.

- W strukturze sprzedaży zaskoczeniem jest dynamiczny wzrost sprzedaży paliw (16,2%r/r), pomimo silnego wzrostu ich cen. Implikowany deflator tej kategorii sprzedaży detalicznej wskazuje na wzrost cen o 7,7%r/r, po spadku o 4,9%r/r w lutym. Pomimo ogłoszenia pod koniec marca programu CPN („Ceny Paliw Niżej”), który obniżył stawki akcyzy na benzynę i olej napędowy, zredukował VAT z 23% do 8% i wprowadził ustalane codziennie ceny maksymalne, kierowcy nie ograniczyli zakupów, prawdopodobnie obawiając się dalszych wzrostów cen.

- Solidne tempo wzrostu sprzedaży żywności (4,3%r/r vs. 0,2%r/r miesiąc wcześniej) przypisujemy m.in. wcześniejszej niż przed rokiem dacie Świąt Wielkanocy w 2026, co podbiło popyt na produkty żywnościowe pod koniec marca. Pomimo pogorszenia nastrojów konsumenckich w marcu, utrzymuje się popyt na dobra trwałego użytku. Sprzedaż samochodów, motocykli i części wzrosła o 7,7%r/r, po wzroście o 2,7%r/r w lutym. Na wyraźne ożywienie sprzedaży aut wskazywały dane instytutu SAMAR o liczbie rejestracji pojazdów (wzrost o 19,6%r/r w marcu vs. 6,4%r/r w lutym). W dwucyfrowym tempie rosła także sprzedaż tekstyliów i obuwia (13,6%r/r) oraz farmaceutyków (10,1%r/r).

- Marcowe dane z handlu potwierdzają, że konsumpcja w dalszym ciągu pozostaje kołem zamachowym polskiej gospodarki, chociaż spowolnienie tempa wzrostu realnych dochodów do dyspozycji oraz niepewność związana z konfliktem na Bliskim Wschodzie, mogą nieco ograniczyć skłonność gospodarstw domowych do zakupów. Sprzedaż detaliczna towarów wzrosła w 1kw26 o ok. 6,0%r/r., czyli nawet w wyższym tempie niż w 4kw25 (5,6%r/r). W pierwszych miesiącach 2026 warunki pogodowe ograniczały aktywność gospodarczą w przemyśle, a zwłaszcza w budownictwie. Produkcja przemysłowa wzrosła w 1kw26 o ok. 3%r/r, po wzroście o 3,9%r/r w 4kw25, a produkcja budowlano-montażowa spadła o ponad 8%r/r, wobec wzrostu o 3,0%r/r w 4kw25. Dzięki konsumpcji, skala spowolnienia PKB w pierwszym kwartale tego roku była jednak niewielka. Szacujemy, że tempo wzrostu PKB w 1kw26 wyhamowało do ok.3,8%r/r z 4,1%r/r w 4kw25. W całym roku prognozujemy wzrost gospodarczy na 3,4%, chociaż rosną szanse na lepszy wynik.

RPP: Podwyżka stóp bardziej prawdopodobna od obniżki – Marcin Zarzecki.

- Bank centralny prawdopodobnie będzie utrzymywał stopy procentowe bez zmian, a w przypadku ewentualnej zmiany podwyżka jest bardziej prawdopodobna od obniżki – powiedział członek Rady Polityki Pieniężnej (RPP) Marcin Zarzecki. W jego ocenie w średnim do długiego okresu większym ryzykiem dla wzrostu cen mogą być ryzyka fiskalne niż bezpośredni wpływ konfliktu na Bliskim Wschodzie.

RPP: Płace nie przestały być czynnikiem ryzyka dla inflacji – Joanna Tyrowicz.

- Płace były czynnikiem ryzyka dla inflacji przed wybuchem wojny na Bliskim Wschodzie i nie przestały nim być, ale wpływ tego czynnika na procesy inflacyjne jest mniejszy niż to, co może wynikać z szoków zewnętrznych – uważa Joanna Tyrowicz z RPP. Zwróciła ona, że wzrost płac w ujęciu miesiąc do miesiąca przyspieszył w marcu względem lutego.

- Kształtowanie się wynagrodzeń ma charakter sezonowy, a marzec zwykle charakteryzuje się wyższym wzrostem m/m niż luty. Co więcej, skala przyspieszenia wzrostu wynagrodzeń w ujęciu miesięcznym w marcu 2026 nie wyróżnia się in plus względem ostatnich lat.

Dalsze pogorszenie nastrojów konsumenckich w kwietniu, ale spadek oczekiwań inflacyjnych.

- Bieżący wskaźnik ufności konsumenckiej (BWUK) obniżył się w kwietniu do -14,1pkt. z -12,2pkt. w marcu. Najbardziej pogorszyły się oceny bieżącej sytuacji ekonomicznej kraju. Poprawiły się natomiast oceny obecnej możliwości dokonywania ważnych zakupów.

- Wyprzedzający wskaźnik ufności konsumenckiej (WWUK) spadł w kwietniu do -11,2pkt. z -9,5pkt. miesiąc wcześniej. Ankietowani gorzej oceniali przyszły poziom bezrobocia oraz przyszłą sytuację finansową gospodarstwa domowego.

- Oczekiwania inflacyjne gospodarstw domowych przesunęły się w kwietniu w kierunku niższej inflacji.

- Pomimo dalszego pogorszenia nastrojów konsumenckich, w kwietniowych danych można się doszukać pewnych pozytywów. W szczególności zwraca uwagę poprawa ocen obecnej możliwości dokonywania ważnych zakupów oraz spadek oczekiwań inflacyjnych, pomimo nadal wysokich cen paliw.

URE: Nie będzie znacznego wzrostu taryf na gaz.

- Prezes Urzędu Regulacji Energetyki (URE) Renata Mroczek poinformowała, że w najbliższym czasie nie spodziewa się znacznego wzrostu taryf na gaz. W kwestii cen energii elektrycznej stwierdziła, że jest obecnie zbyt wcześnie, aby oceniać jak będą kształtować się ceny we wnioskach taryfowych spółek obrotu, które będą składane w październiku.

KE zatwierdziła 6 i 7 wniosek o płatność z KPO.

- Komisja Europejska (KE) zatwierdziła 6 i 7 wniosek o płatność z Krajowego Planu Odbudowy (KPO) – poinformowała minister funduszy i rozwoju regionalnego Katarzyna Pełczyńska-Nałęcz. Wypłata PLN30mld ma nastąpić 1 czerwca.

Eurostat: Polskie firmy słabo wykorzystują AI w działalności.

- Polscy przedsiębiorcy słabo wykorzystują narzędzia sztucznej inteligencji (AI) w swojej działalności, a Polska zajmuje 2 miejsce od końca w Unii Europejskiej (UE) pod tym względem – wynika z raportu Eurostatu na temat transformacji cyfrowej w 2025. Największe wykorzystanie technologii AI było w Danii (42%), Finlandii (38%) i Szwecji (35%). Najniższe w Rumunii (5%), Polsce (8%) oraz Bułgarii, Grecji i na Cyprze (9%).

Podaż pieniądza wzrosła w marcu o 11,5%r/r.

- Podaż pieniądza mierzona agregatem M3 wzrosła w marcu o 11,5%r/r, po wzroście o 10,6%r/r w lutym. W porównaniu do lutego podaż pieniądza zwiększyła się o PLN42,7mld. Po stronie głównych agregatów monetarnych w największym stopniu przyczynił się do tego wzrost depozytów i innych zobowiązań banków względem gospodarstw domowych (PLN19,1mld) oraz gotówki w obiegu poza kasami banków (PLN8,4mld). Po stronie czynników kreacji pieniądza największe przyrosty względem poprzedniego miesiąca miały miejsce w przypadku zadłużenia netto budżetu centralnego (PLN10,1mld) oraz kredytów i innych należności od gospodarstw domowych (PLN6,5mld) oraz przedsiębiorstw (PLN5,8mld).

- Dane transakcyjne, skorygowane o wpływ zmian z tytułu wyceny, wskazują na wzrost kredytów dla gospodarstw domowych o 5,7%r/r, a dla przedsiębiorstw o 10,6%r/r, wobec odpowiednio 5,3%r/r i 10,4%r/r w lutym. Depozyty gospodarstw domowych wzrosły o 9,6%r/r, a depozyty firm o 11,5%r/r, wobec odpowiednio 9,1%r/r i 12%,0%r/r miesiąc wcześniej.

MF sprzedało obligacje o wartości PLN10,2mld.

- Na wczorajszej aukcji sprzedaży Ministerstwo Finansów (MF) uplasowało na rynku pięć serii obligacji o łącznej wartości PLN10,2mld (łącznie z aukcją dodatkową) przy popycie w wysokości PLN11,2mld.

Komentarz rynkowy

Rynek FX: Dolar zyskuje na koniec tygodnia. Sytuacja na Bliskim Wschodzie pozostaje wyznacznikiem sentymentu inwestycyjnego.

- Kurs €/US$ kontynuuje zniżkę poniżej poziomu 1,17. Bieżąca runda umocnienia dolara wynika z rosnących obaw inwestorów dotyczących sytuacji na Bliskim Wschodzie. O ile między Iranem a USA obowiązuje bezterminowe zawieszenie broni, to brak rozmów pokojowych i utrzymywana blokada Cieśniny Ormuz sprawiają, że rosną ryzyka dla perspektyw światowej gospodarki. Efektem jest pogorszenie sentymentu inwestycyjnego premiujące amerykańską walutę. Tym bardziej, iż wczorajsze wstępne odczyty usługowych indeksów PMI strefy euro okazały się być wyraźnie słabsze od oczekiwań. Pozytywnie zaskoczyły natomiast analogiczne dane dla Stanów Zjednoczonych. Kurs €/US$ walczyć będzie dziś o złamanie poziomu technicznego 1,1680 otwierające potencjał do ruchu w kierunku 1,1620. Kalendarium istotnych danych makroekonomicznych ponownie jest puste. W efekcie inwestorzy koncentrować będą się na doniesieniach z Bliskiego Wschodu i przyszłotygodniowych posiedzeniach Fed oraz Europejskiego Banku Centralnego.

- Wczorajsza próba wyniesienia kursu €/PLN na wyższe poziomy okazała się nieskuteczna. Mimo, iż notowania sięgnęły w czwartek poziomu 4,25 (10-dniowe maksimum), to na koniec dnia powróciły minimalnie poniżej 4,24. Zgodnie z oczekiwaniami wrażenia na złotym nie zrobiły wczorajsze krajowe dane o sprzedaży detalicznej, choć okazały się one wyraźnie wyższe od konsensusu. W obliczu napiętej sytuacji na Bliskim Wschodzie krajowe informacje nie mają obecnie znaczenia. Tym bardziej, iż większość członków Rady Polityki Pieniężnej podtrzymuje scenariusz stabilizacji stóp procentowych w kolejnych miesiącach. Uważamy, iż wobec zbliżającego się weekendu inwestorzy mogą ograniczać bardziej ryzykowne pozycje. W rezultacie próba osłabienia złotego w okolice poziomu 4,25 jest scenariuszem bazowym na piątek.

Rynek FI: Ministerstwo Finansów ponownie nie uplasowało całej puli podaży długu na przetargu. Kolejny członek Rady Polityki Pieniężnej optuje za stabilizacją stóp procentowych.

- Wczorajsza sesja na bazowych rynkach długu nie przyniosła istotnych zmian. Dochodowość 10-latki USA ustabilizowała się na poziomie 4,32% po ostatnich dniach wzrostów wynikających z drożejącej ropy naftowej. Warto odnotować, iż większą wrażliwością na zwyżkę surowców wykazywały się obligacje krótkiego końca (obawy o perspektywy inflacji). W efekcie w ostatnich dniach nachylenie krzywej Treasuries uległo zmniejszeniu. Wczoraj niewielkimi ruchami wykazywał się dług niemiecki. Od miesiąca rentowność 10-latki niemieckiej porusza się w przedziale 2,90% - 3,10%. Na bazowych rynkach długu dominuje wyczekiwanie na wynik przyszłotygodniowych posiedzeń Fed i Europejskiego Banku Centralnego. O ile w obu przypadkach inwestorzy nie zakładają zmian stóp procentowych, tak narracja towarzysząca decyzją będzie istotna dla perspektyw polityki pieniężnej w USA i strefie euro.

- W czwartek ruchy krajowej krzywej pozostawały ograniczone. Zgodnie z przewidywaniami emocji nie wywołały ani lepsze od oczekiwań krajowe dane o sprzedaży detalicznej, ani wypowiedzi przedstawicieli Rady Polityki Pieniężnej. Wczoraj Marcin Zarzecki przyznał, iż stopy procentowe w Polsce prawdopodobnie pozostaną przez dłuższy czas bez zmian, a jakiekolwiek ich zmiany są możliwe w górę, w zależności od napływających danych. Wydarzeniem dnia był przetarg obligacji, na którym Ministerstwo Finansów sprzedało dług za niecałe PLN9mld (uzupełnione o PLN1,2mld pozyskane na aukcji dodatkowej). Na przetargu regularnym sprzedano serie OK0128, NZ0331, PS0731, DS0436 i NZ0936 a zgłoszony popyt wyniósł niemal PLN11,2mld. Przypomnijmy, iż przed przetargiem resort informował, że zaoferuje papiery skarbowe w przedziale PLN7-12mld.