Dziennik |

Dziennik ING: W oczekiwaniu na przełom na Bliskim Wschodzie i decyzje banków centralnych. Bez wzrostu krajowej inflacji w kwietniu.

Wiadomości zagraniczne

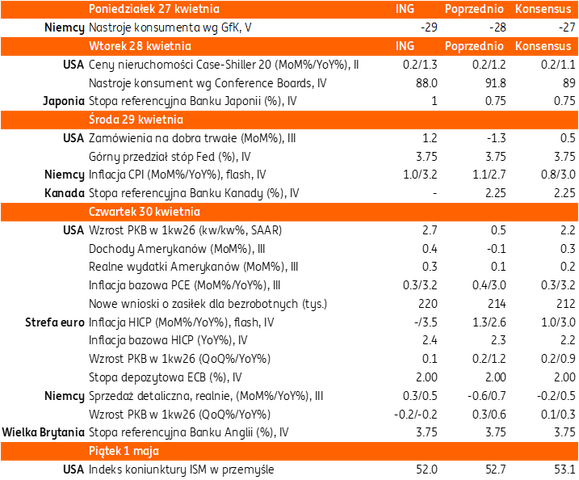

Najbliższy tydzień na rynkach bazowych: Decyzje banków centralnych w warunkach niepewności na Bliskim Wschodzie.

- W tym tygodniu odbędą się posiedzenia decyzyjne banków centralnych USA, strefy euro, Wielkiej Brytanii, Japonii, Kanady i Węgier. Spodziewamy się, że każdy z nich podejmie decyzje o utrzymaniu stóp procentowych, choć będą akcentowane ryzyka i niepewność z powodu wojny na Bliskim Wschodzie i ich wpływ na inflację i wzrost PKB. Szok naftowy jest już widoczny w danych o inflacji od marca, w tym tygodniu poznamy odczyty za kwiecień, które to potwierdzą. Stopniowo ujawnia się także negatywny wpływ wysokich cen ropy na aktywność gospodarczą, co było widoczne we wskaźnikach PMI dla strefy euro z ubiegłego tygodnia, a sygnały osłabienia mogą ujawnić także dane o PKB za 1kw26, które zostaną opublikowane w tym tygodniu.

- Dla banków centralnych kluczowa jest jednak kwestia wpływu szoku naftowego na inne ceny, co będzie wymagać uważnego monitoringu i odpowiedniej reakcji na kolejnych posiedzeniach w tym roku. Rynki finansowe wyceniają obecnie stabilizację stóp Fed w br. (obniżka o 10pb jest wyceniana do grudnia 2026 oraz łączna obniżka o 13pb do lipca 2027). Natomiast w przypadku EBC instrumenty rynkowe wyceniają 20pb podwyżki do czerwca br. oraz 57pb podwyżki łącznie do końca br. oraz 61pb podwyżki łącznie do marca 2027.

Wojna na Bliskim Wschodzie: Impas w komunikacji USA-Iran.

- Utrzymuje się, a nawet narasta kryzys w dialogu USA-Iran, co ma odzwierciedlenie w danych rynkowych. Dziś rano notowania ropy naftowej Brent otwierają się na poziomie ponad US$107 za baryłkę, a gazu ziemnego (TTF 1M) na poziomie ponad €45, blisko poziomów z piątku. Cieśnina Ormuz pozostaje praktycznie zablokowana, według danych Bloomberga w sobotę przeprawiło się nią 10 statków (w tym 3 tankowce), a w niedzielę zaledwie 2. Utrzymuje się podwójna blokada cieśniny.

- W sobotę Donald Trump ostatecznie odwołał wyjazd swoich przedstawicieli do Pakistanu na rozmowy z delegacją irańską, stwierdził, że nikt nie wie kto rządzi Iranem. Dzień wcześniej w piątek USA ogłosiły nowe sankcje związane z Iranem, restrykcje objęły m.in. rafinerię w Chinach i firmy żeglugowe i statki z tzw. irańskiej floty cieni, co świadczy o intensyfikacji presji gospodarczej na Iran.

- Szef MSZ Iranu Abbas Aragczi był z wizytą w Pakistanie, planuje odwiedzić Oman i Rosję. Kraje te odgrywają istotną rolę w konflikcie. Niemniej jednak perspektywy dla dalszych rozmów na linii USA-Iran pozostają bardzo niejasne.

USA: Umorzenie śledztwa prokuratury przeciw prezesowi Fed otwiera drogę do wyboru jego następcy.

- W piątek prokuratura federalna ogłosiła umorzenie śledztwa przeciwko prezesowi Fed Jerome Powellowi w sprawie przekroczenia kosztów remontu budynków Fed. Powinno to wpłynąć na decyzję republikańskiego senatora Thoma Tillisa, który blokował z tego powodu senacką procedurę wyboru Kevina Warsha, nominowanego przez Trumpa kandydata na nowego prezesa Fed.

Niemcy: Spadek indeksu Ifo w kwietniu głębszy od oczekiwań.

- Niemiecki indeks koniunktury Ifo spadł w kwietniu do 84,4 z 86,3 miesiąc wcześniej, poniżej konsensusu 85,7. Obniżył się komponent ocen obecnej sytuacji (do 85,4 z 86,7) oraz komponent oczekiwań (do 83,3 z 85,9). Badanie Ifo jest przygotowywane na podstawie dużej próby 9tys. firm z różnych branż. Odczyt Ifo potwierdza osłabienie koniunktury w Niemczech sygnalizowane przez wskaźniki PMI opublikowane w ostatni czwartek.

Wiadomości krajowe

W czwartek poznamy szacunek kwietniowej inflacji.

- W czwartek o 9:30 GUS opublikuje wstępny szacunek inflacji CPI w kwietniu. Spadek cen paliw przyspieszył pod koniec kwietnia i w ujęciu rocznym tempo wzrostu cen w tej kategorii było według naszych szacunków niższe niż w marcu. Nie widać również presji na wzrost cen żywności, a niskie ceny są widoczne w szczególności w przypadku mięsa, nabiału i warzyw. Wstępnie szacujemy, że inflacja bazowa nie różniła się istotnie w kwietniu od poziomów z marca, a główny wskaźnik inflacji mógł nawet się obniżyć.

W 2025 spadło zatrudnienie cudzoziemców.

- Zatrudnienie cudzoziemców w Polsce obniżyło się w 2025 o 8% - wynika z danych udostępnionych przez Ministerstwo Rodziny, Pracy i Polityki Społecznej (MRPiPS). Spadła liczba dokumentów legalizujących pracę cudzoziemców tj. (1) oświadczeń o powierzeniu pracy cudzoziemcowi, (2) zezwoleń na pracę, (3) zezwoleń na pracę sezonową oraz (4) powiadomień dla obywateli Ukrainy.

Polska chce, żeby pożyczka z SAFE nie wpływała na deficyt – Donald Tusk.

- Premier Donald Tusk poinformował, że rozmawiał z przewodniczącą Komisji Europejskiej (KE) Ursulą von der Leyen i przedstawił jej postulat Polski, aby pożyczka w ramach SAFE (Security Action For Europe) nie wpływała na deficyt sektora finansów publicznych. Dodał, że otrzymał zapewnienie przewodniczącej KE, że Komisja zrobi wszystko, aby ten postulat został uzgodniony.

- Po spotkaniu z KE premier zapowiedział również, że Polska nie chce zmarnować żadnych środków z Krajowego Planu Odbudowy (KPO), zwłaszcza z części grantowej.

Eurostat: W 2025 Polska przeznaczyła 1,6% PKB na wydatki obronne.

- Wydatki na cele obronne (wg klasyfikacji COFOG) w 2025 wyniosły w Polsce 1,6% PKB, wobec 1,1% PKB w 2024 – wynika z danych Eurostatu. W ubiegłym roku było to największy poziom wydatków obronnych w relacji do PKB w UE (ex aequo z Estonią).

- Dane Eurostatu z rachunków narodowych różnią się od danych raportowanych przez NATO. Rachunki narodowe rejestrują inwestycje w sprzęt w momencie jego dostawy i nie obejmują wydatków na wojskową służbę zdrowia i emerytury wojskowe.

Stopa bezrobocia rejestrowanego pozostała w marcu na poziomie 6,1%.

- W marcu stopa bezrobocia rejestrowanego nie zmieniła się względem lutego i wyniosła 6,1%. W marcu urzędach pracy zarejestrowanych było zarejestrowanych 950tys. bezrobotnych tj. o ok. 5 tys. mniej niż na koniec lutego. W marcu 2025 liczba bezrobotnych obniżyła się o 17tys. osób względem lutego.

RF liczy na wzmocnienie współpracy z MF.

- Rada Fiskalna (RF) liczy na uregulowanie i wzmocnienie współpracy z Ministerstwem Finansów (MF), profesjonalny dialog i poszanowanie ustawowych kompetencji obu instytucji – napisano w komunikacie po posiedzeniu Rady 23 kwietnia. W najbliższych dniach planowane jest spotkanie przewodniczącego RF Sławomira Dudka z ministrem finansów i gospodarki Andrzeja Domańskiego.

NBP: Aktywa finansowe gospodarstw domowych na koniec 2025 wyniosły PLN3975,3mld.

- Na koniec 2025 roku wartość aktywów finansowych ogółem gospodarstw domowych wyniosła PLN3975,3mld – wynika z rachunków finansowych opublikowanych przez Narodowy Bank Polski (NBP). Blisko połowę wszystkich aktywów finansowych (PLN1949,4mld) stanowiła gotówka oraz depozyty bankowe.

Spadek nowych zamówień w przemyśle w marcu.

- Nowe zamówienia w przemyśle obniżyły się w marcu o 7,3%r/r, po wzroście o 3,2%r/r w lutym. Z kolei wskaźnik nowych zamówień przemysłowych na eksport wzrósł w marcu o 3,2%r/r, po spadku o 3,0%r/r miesiąc wcześniej,

- Wykorzystanie mocy produkcyjnych w przemyśle wzrosło w kwietniu do 78,5% z 77,6% rok wcześniej.

Dalszy spadek ludności w 1kw26.

- Liczba ludności Polski na koniec 1kw26 wyniosła 37,281mln osób, co oznacza spadek o 155tys. w porównaniu do końca 1kw25 i spadek o ok. 51tys. na przestrzeni kwartału. Przyrost naturalny pozostaje ujemny. Liczba urodzeń była w 1kw26 zbliżona jak przed rokiem, ale wciąż pozostaje wyraźnie niższa niż liczba zgonów.

Poprawa syntetycznego wskaźnika koniunktury w kwietniu.

- W kwietniu ogólny syntetyczny wskaźnik koniunktury dla Polski poprawił się do 99,0 z 97,8 w marcu – poinformował GUS.

W 2025 wpływy ze składek pokryły 82,6% wydatków FUS.

- Wskaźnik pokrycia wydatków Funduszu Ubezpieczeń Społecznych (FUS) wpływami ze składek w 2025 wyniósł 82,6% vs. 83,5% rok wcześniej – poinformował Zakład Ubezpieczeń Społecznych (ZUS). Wpływy składkowe wzrosły o 9,0%, a wydatki na emerytury i renty zwiększyły się o 9,4%.

Na przetargu we wtorek MF zaoferuje do sprzedaży 5 serii obligacji za PLN5-10mld.

- Na przetargu we wtorek 28 kwietnia Ministerstwo Finansów (MF) zaoferuje do sprzedaży pięć serii obligacji za PLN5-10mld. W miesięcznym planie podaży deklarowano ofertę w przedziale PLN5-13mld.

Komentarz rynkowy

Rynek FX: Pat negocjacyjny USA-Iran wspiera stabilizację notowań €/US$. Tydzień z licznymi posiedzeniami banków centralnych.

- Nowy tydzień na rynkach finansowych rozpoczynamy od informacji strony irańskiej o gotowości do odblokowania Cieśniny Ormuz i zakończenia konfliktu, choć z jednoczesnym opóźnieniem rozmów na temat denuklearyzacji Iranu. Wspomniane informacje tworzą optymistyczny start poniedziałkowych notowań na rynkach akcji. Z kolei ropa naftowa pozostaje we wzrostowym trendzie (okolice US$107/bbl), gdyż przeważają obawy w związku z dziewiątym tygodniem braku dostaw. Kurs €/US$ fluktuuje wokół poziomu 1,1720. Przed nami tydzień posiedzeń największych banków centralnych. Jutro decyzję w sprawie stóp procentowych ogłosi Bank Japonii, w środę Fed i Bank Kanady, a w czwartek Bank Anglii oraz Europejski Bank Centralny. Z punktu widzenia kursu €/US$, najistotniejsze będą posiedzenia Rezerwy Federalnej i EBC. O ile perspektywy polityki pieniężnej w USA zakładają stabilizację kosztu pieniądza w kolejnych miesiącach, to rynek pozycjonuje się pod czerwcową podwyżkę stóp procentowych w strefie euro. Kwietniowe posiedzenie EBC może być natomiast dobrą okazją do zweryfikowania rynkowych oczekiwań zakładających możliwość zacieśniania monetarnego w czerwcu.

- Złoty pozostaje relatywnie stabilny. Od kilku dni kurs €/PLN porusza się w zawężonym przedziale wahań 4,2310 – 4,2430 (poziomy zamknięcia). Rynek jest zmęczony wyczekiwaniem na rozwój sytuacji wokół Iranu, a dane makroekonomiczne mają drugorzędne znaczenie. Efektem jest wspomniana stabilizacja wyceny złotego, której spodziewamy się także na początku tego tygodnia. W dalszym ciągu wycena walut naszej części Europy pozostanie wrażliwa na doniesienia dotyczące sytuacji na Bliskim Wschodzie. Na ten moment trudno określić jednak jaka będzie ich wymowa. Blokada Cieśniny Ormuz trwa, a obu stronom (USA i Iranowi) mimo deklaracji wciąż daleko do porozumienia. Informacje krajowe (tj. szacunek kwietniowej inflacji CPI w czwartek, czy rządowy średniookresowy plan fiskalny dla Komisji Europejskiej) nie powinny mieć większego znaczenia dla złotego, który zdominowany jest przez czynniki globalne.

Rynek FI: Narracja towarzysząca posiedzeniu Europejskiego Banku Centralnego istotna dla kierunku zmian Bunda.

- Na bazowych rynkach długu sytuacja pozostaje względnie stabilna. Dochodowość 10-latki USA koncentruje się wokół poziomu 4,33%. Z kolei długi koniec niemieckiej krzywej od tygodnia oscyluje wokół poziomu 3,01%. Z jednej strony dominuje wyczekiwanie na wynik posiedzenia Fed i Europejskiego Banku Centralnego (w obu przypadkach zakładamy stabilizację stóp procentowych), z drugiej wciąż nie udało się przełamać impasu negocjacyjnego USA–Iran. Efektem jest wspomniana niewielka zmienność obligacji USA i Niemiec, która utrzymywać się powinna także na starcie nowego tygodnia. Po stronie danych makroekonomicznych uwagę inwestorów przykuwać będą odczyty inflacji i PKB za 1kw26 ze strefy euro i USA (czwartek).

- W ślad za uspokojeniem rynku Bunda, także i notowania POLGBs weszły w trend horyzontalny. Dochodowość długiego końca krajowej krzywej oscyluje wokół poziomu 5,61%. Mimo, iż przed nami interesujące wydarzenia krajowe tj. wstępne dane inflacyjne za kwiecień, czy ostatni w kwietniu przetarg sprzedaży obligacji oraz przedstawienie podaży długu na maj, to nie spodziewamy się, by wspomniane wydarzenia miały generować zmienność POLGBs. Na wycenie krajowego długu dominuje sentyment zewnętrzny a ten uzależniony jest od rozwoju sytuacji na Bliskim Wschodzie. To właśnie informacje dotyczące Iranu pozostaną kluczowe dla kierunku zmian POLGBs pod koniec kwietnia.