Dziennik |

Dziennik ING: Stopy Fed bez zmian, ale według prezesa Powella niezależność Fed jest zagrożona. Dziś decyzja EBC i kwietniowy odczyt krajowej inflacji.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Napięcie narasta, ropa blisko US$125 za baryłkę.

- Przy braku porozumienia na linii USA-Iran, narasta presja na wzrost cen surowców energetycznych. Dziś rano ropa Brent była kwotowana powyżej US$126 za baryłkę, a gaz ziemny (TTF 1M) blisko €49 za MWh, wczoraj rano było to odpowiednio US$111 i €44.

- Według portalu Axios, prezydent USA Donald Trump odrzuca propozycję Iranu otwarcia Cieśniny Ormuz i przesunięcia w czasie umowy nuklearnej. Trump uważa, że blokada irańskich portów jest skuteczniejsza niż bombardowania. Wczoraj Trump rozmawiał telefonicznie z Putinem przez 1,5 godziny, m.in. o Iranie i Ukrainie.

- Agencja Reutera podała, że Iran zagroził bezprecedensową akcją militarną, jeżeli USA będą nadal przejmować irańskie statki.

USA: Stopy Fed bez zmian w przedziale 3,50%-3,75%, Powell widzi zagrożenie dla niezależności Fed.

- Zgodnie z oczekiwaniami analityków, FOMC nie zmienił wczoraj stóp procentowych Fed w przedziale 3,50%-3,75%, ale decyzja nie była jednogłośna. Miran głosował za obniżką o 25pb, natomiast Hammack, Kashkari i Logan poparli utrzymanie stóp bez zmian, ale nie poparli komunikatu sugerującego łagodne nastawienie w polityce pieniężnej.

- W komunikacie napisano o wysokiej niepewności z powodu wojny na Bliskim Wschodzie, która tworzy ryzyko dla obu celów Fed: stabilności cen i maksymalizacji zatrudnienia.

- Wczorajsze posiedzenie Komitetu było ostatnim dla Jerome Powella w roli przewodniczącego Fed, ale zamierza pozostać w zarządzie Fed przez jakiś czas po zakończeniu kadencji jako prezes.

- Podczas konferencji Powell mówił o wysokiej niepewności gospodarczej z powodu wojny na Bliskim Wschodzie. Wspominał, że USA jest dużym eksporterem energii i skutki wojny są mniejsze niż w przypadku Europy Zachodniej czy Azji. Powell stwierdził jednak, że jeśli wojna z Iranem potrwa dłużej, to wzrost cen będzie odczuwalny dla społeczeństwa.

- Według Powella, niezależność Fed jest zagrożona, co wpływa na zdolność Fed do prowadzenia polityki pieniężnej bez uwzględnienia czynników politycznych. Stwierdził, że Fed jest wiarygodny dla rynków finansowych, ponieważ jest niezależny. Dzięki temu, cokolwiek mówią ludzie, rynki wierzą, że Fed osiągnie 2% inflację, co widać w długoterminowych oczekiwaniach inflacyjnych.

- Następne posiedzenie FOMC jest zaplanowane na 16-17 czerwca. Instrumenty rynkowe wyceniają stabilizację stóp do końca br. (+3pb podwyżki do grudnia) oraz łącznie podwyżkę o 11pb do lipca 2027.

USA: Kandydatura Kevina Warsha na prezesa Fed przyjęta przez komisję senacką.

- Wczoraj komisja senacka poparła kandydaturę Kevina Warsha na nowego prezesa Fed stosunkiem głosów 13:11. Jego wybór może zostać zatwierdzony przez Senat przed końcem kadencji Powella 15 maja. Odblokowanie kandydatury przez senatora Tillisa było możliwe dzięki umorzeniu śledztwa prokuratury przeciw Powellowi.

USA: Korzystne dane gospodarcze o zamówieniach na dobra trwałe i z budownictwa.

- Wczorajsze dane z gospodarki amerykańskiej były korzystne. Zamówienia na dobra trwałe wzrosły w marcu o 0,8%m/m, powyżej konsensusu 0,5% oraz po spadku o 1,2% miesiąc wcześniej. Liczba rozpoczętych inwestycji budowy domów wyniosła w marcu 1,502mln w ujęciu rocznym (SAAR), powyżej oczekiwań 1,380mln, w ujęciu m/m wzrost sięgnął 10,8%. Ale liczba nowych pozwoleń na budowę domów (1,372mln) rozczarowała (konsensus 1,390mln).

Kanada: Stopy bez zmian, referencyjna 2,25%.

- Zgodnie z oczekiwaniami analityków, Bank Kanady nie zmienił wczoraj stóp procentowych, referencyjna pozostał na poziomie 2,25% i pozostaje stabilna od października ub.r.

Strefa euro: Pogorszenie nastrojów gospodarczych w kwietniu.

- Według danych Komisji Europejskiej, indeks nastrojów gospodarczych ESI w strefie euro (próba 25tys. firm) spadł w kwietniu do 93 z 96,2 miesiąc wcześniej, poniżej oczekiwań 95,1. Pogorszyły się wszystkie komponenty wskaźnika: indeks zaufania konsumentów, wskaźnik nastrojów w przemyśle i indeks koniunktury w usługach.

- Wśród komponentów ESI, narastał podwyższony już w marcu poziom oczekiwań inflacyjnych konsumentów.

Niemcy: Wzrost inflacji poniżej oczekiwań. Sprzedaż detaliczna – także.

- Inflacja konsumencka HICP w Niemczech za kwiecień zaskoczyła pozytywnie – wyniosła 2,9%r/r, po 2,8% w marcu, lecz poniżej konsensusu 3,1%.

- Rozczarował dzisiejszy odczyt sprzedaży detalicznej za marzec. Sprzedaż spadła o 2,0%m/m, istotnie poniżej -0,2% według konsensusu oraz po spadku o 0,3% w lutym. W ujęciu rocznym sprzedaż wzrosła jednak o 0,9%r/r, podobnie jak miesiąc wcześniej.

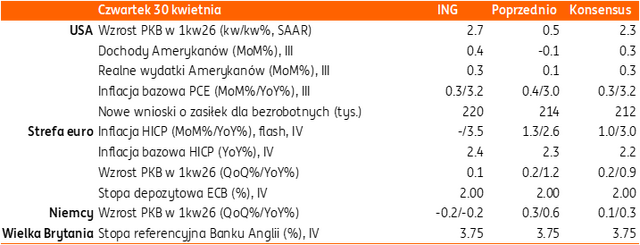

Dziś decyzje EBC, BoE w sprawie stóp procentowych wysyp danych o inflacji i PKB z USA i Europy.

Wiadomości krajowe

Oczekujemy niewielkiego spadku inwestycji w kwietniu.

- Dziś o 9:30 GUS opublikuje wstępny szacunek kwietniowej inflacji. Spodziewamy się, że inflacja CPI obniżyła się do 2,9%r/r z 3,0%r/r w marcu. Roczne tempo wzrostu paliw wzrosło w porównaniu do marca zwiększyło się (spadek w ujęciu miesięcznym był niższy niż przed rokiem). Wyraźnie wyhamował roczny wzrost cen żywności. W naszej ocenie sprzyjała temu relatywnie wysoka baza odniesienia z kwietnia ubiegłego roku, kiedy żywność podrożała o 0,8%m/m, spadki cen warzyw oraz korzystne ceny mięsa i nabiału. Szacujemy, że inflacja bazowa pozostała w okolicach 2,7%r/r.

GUS: Na koniec 2025 statystyczny mieszkaniec Polski miał 44 lata.

- W końcu 2025 statystyczny mieszkaniec Polski miał 44 lata, z czego dla mężczyzn wskaźnik ten wyniósł ponad 42 lata, a dla kobiet ponad 45 lat. Od 2010 odsetek osób w wieku produkcyjnym w populacji obniża się i w 2025 wyniósł 58,2%. Od 2010 ubyło ponad 3mln osób w wieku produkcyjnym. W wiek poprodukcyjny wchodzą osoby urodzone w latach 60tych ubiegłego wieku, a coraz niższe są liczebności 18-latków zasilających wiek produkcyjny.

IPiAG: Szara strefa w 2025 stanowiła 18,1% PKB.

- W 2025 szara strefa gospodarcza stanowiła 18,1% PKB, a prognoza 2026 zakłada spadek do 17,7% - wynika z opracowania Instytutu Prognoz i Analiz Gospodarczych.

KE: Nieznaczne pogorszenie nastrojów w polskiej gospodarce w kwietniu.

- Wskaźnik nastrojów w polskiej gospodarce (ESI - Economic Sentiment Indicator) w kwietniu wyniósł 100,2pkt. wobec 101,0pkt przed miesiącem. Poprawiły się oceny koniunktury w przemyśle i usługach.

KE: Bez większych zmian oczekiwań inflacyjnych w Polsce w kwietniu.

- Wskaźnik oczekiwań inflacyjnych konsumentów w Polsce w kwietniu obniżył się do 39,3pkt z 39,4pkt. – wynika z danych Komisji Europejskiej (KE).

BGK sprzedał 4 serie obligacji FPC za PLN1,4mld.

- Bank Gospodarstwa Krajowego (BGK) sprzedał wczoraj cztery serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) za PLN1,41mld (łącznie z aukcją dodatkową).

Komentarz rynkowy

Rynek FX: Wynik posiedzenia Fed i rozwój sytuacji wokół Iranu źródłem umocnienia dolara. Hamulcem dla spadków €/US$ może okazać się wynik dzisiejszego posiedzenia EBC, o ile okaże się ono jastrzębie.

- Czwartek rozpoczynamy od umocnienia dolara. Kurs €/US$ zniżkuje w kierunku 1,1650 tj. 3-tygodniowego minimum. Źródłem siły amerykańskiej waluty jest wynik posiedzenia amerykańskiej Rezerwy Federalnej oraz sytuacja wokół konfliktu USA – Iran. Wczoraj Fed – zgodnie z oczekiwaniami – utrzymał stopy procentowe. Dość nieoczekiwanie jednak decyzja ta została podjęta stosunkiem głosów 8-4, gdyż część członków (Hammack, Kashkari, Logan) mimo, iż poparła stabilizację kosztu pieniądza, nie zgodziła się uwzględnienie w komunikacie gotowości Fed do łagodzenia polityki monetarnej. Inwestorzy odczytali to jako rosnące w siłę poglądy jastrzębiego skrzydła w FOMC, a także jako pogłębiające się podziały wewnątrz Fed. Wczoraj Donald Trump odrzucił irańską propozycję zakończenia konfliktu. Jednocześnie prezydent USA zasugerował, iż rozważać będzie nowe możliwości militarnego uderzenia na Teheran, co wywindowało cenę ropy naftowej w okolice 125USD za baryłkę. Przed nami intensywna sesja. Z jednej strony inwestorzy wyczekiwać będą kolejnych doniesień na temat Bliskiego Wschodu, z drugiej decyzję w sprawie stóp procentowych podejmie dziś Europejski Bank Centralny. O ile nie zakładamy zmian stóp procentowych, tak wzorem Fed, kluczowa będzie narracja towarzysząca decyzji. Wydaje się, że jedynie jastrzębi zwrot EBC, na który jest naszym zdaniem zbyt wcześnie, mógłby uchronić kurs €/US$ przed kontynuacją zniżki w tym tygodniu.

- Złoty słabnie w ślad za wzrostem awersji do ryzyka wynikającej z zaostrzenia się amerykańskiej narracji wokół Iranu. Kurs €/PLN rozpoczyna dzisiejsze notowania na poziomie 4,2620 i bazując na bieżących nastrojach trudno będzie zatrzymać osłabienie polskiej waluty. Kluczowe pozostaną sygnały dotyczące Bliskiego Wschodu. Dziś jednak inwestorzy „trawić” będą premiujący dolara wynik wczorajszego posiedzenia Fed, jak również wsłuchiwać się w narrację Europejskiego Banku Centralnego. Słabość nastrojów w Europie dodatkowo nasilił poranny rozczarowujący odczyt PKB za 1kw we Francji. Przed nami dziś analogiczne dane dla Hiszpanii, Włoch, Niemiec i całej strefy euro, które również będą decydować o sentymencie inwestycyjnym. Utrzymanie bieżących negatywnych nastrojów jutro (podczas nieobecności krajowych inwestorów) może dodatkowo nasilać słabość złotego. Tym bardziej, iż wybicie kursu €/PLN powyżej poziomu 4,2620 oznaczałoby złamanie istotnego poziomu oporu technicznego.

Rynek FI: Rynki bazowe zwyżkują w rentowności. Z jednej strony uwaga koncentruje się na wyniku posiedzeń Fed i EBC. Z drugiej inwestorzy śledzą drożejącą ropę naftową.

- Wynik posiedzenia amerykańskiej Rezerwy Federalnej zadecydował o wczorajszych wzrostach dochodowości Treasuries. Inwestorów zaskoczył brak poparcia części członków Fed dla uwzględnienia w komunikacie gotowości do łagodzenia polityki pieniężnej, co odczytane zostało jako jastrzębi sygnał. W rezultacie dochodowość 10-latki USA wzrosła o ok. 6pb do poziomu 4,42%. Jeszcze silniej, bo o ok. 10pb do 3,94% zwyżkowała rentowność krótkiego końca amerykańskiej krzywej. Tym bardziej, iż Treasuries mierzą się dziś z dynamicznym wzrostem cen ropy naftowej. Cena baryłki ropy sięgnęła poziom 125USD w związku ze wzrostem napięcia na linii USA – Iran. Nerwowość towarzyszy także wycenie niemieckiego długu. Rentowność Bunda wybiła się dziś rano powyżej poziomu 3,10% ustanawiając maksimum z 2011 roku. Przed nami posiedzenie Europejskiego Banku Centralnego. Jakiekolwiek sygnały gotowości do podwyżki stóp procentowych będą utrzymywały trend wzrostu rentowności niemieckiej krzywej (bearish flattener). Studzić go mogą jednak dane z gospodarek strefy euro (dziś poznamy wstępny PKB za 1kw26, czy dane inflacyjne za kwiecień). Wczorajszy odczyt inflacji z Niemiec okazał się być nieco niższy od oczekiwań. Dziś rozczarowaniem były dane o PKB z Francji.

- Wycena POLGBs zapewne będzie chciała kopiować wzrostowe ruchy bazowych rynków długu, stąd zakładamy, iż ostatnia sesja kwietnia przyniesie zwyżkę dochodowości. Jednocześnie rynek kontraktów FRA systematycznie nasila oczekiwania na podwyżki stóp procentowych w Polsce. Obecnie w perspektywie roku (FRA12x15) rynek bliski jest wycenienia wzrostu kosztu pieniądza o 75pb. Wciąż bliskie trzycyfrowych poziomów są także stawki 10-letniego asset swapa. Dzisiejsze dane inflacyjne z Polski powinny nieco studzić presję na wzrost dochodowości. Zakładamy bowiem kosmetyczne obniżenie się rocznej dynamiki inflacji w stosunku do marca. Wycenie polskiego długu trudno będzie jednak pokonać sygnały płynące z rynków bazowych. Tym bardziej, iż prezentowany dziś kalendarz przetargów na maj powinien „przypomnieć”, iż potrzeby pożyczkowe pozostają solidne a ostatnie próby sprzedaży długu skarbowego przez Ministerstwo Finansów okazywały się rozczarowujące z uwagi na sytuację rynkową.