Komentarze bieżące |

Inflacja CPI w górę mimo tańszych paliw. Za wzrost odpowiada inflacja bazowa.

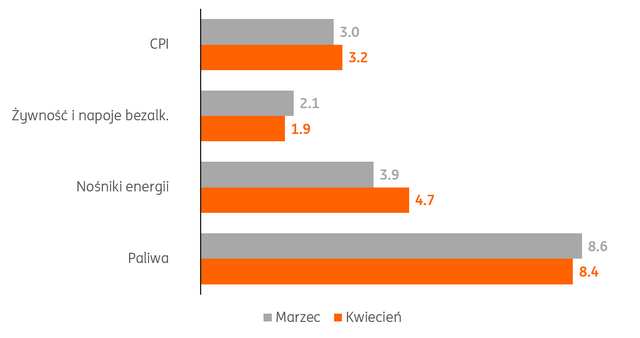

Według wstępnego szacunku inflacja CPI wzrosła w kwietniu do 3,2%r/r z 3,0%r/r w marcu, powyżej naszej prognozy i konsensusu rynkowego, zakładających spadek do 2,9%.

Zwyżka inflacji wynika z przyspieszenia wzrostu cen w kategoriach bazowych. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii wzrosła w kwietniu w okolice 2,9%r/r z 2,7%r/r w marcu. Niższe niż w ubiegłym miesiącu były wzrosty cen żywności i napojów bezalkoholowych (1,9%r/r vs. 2,1%r/r) i paliw (8,4%r/r vs. 8,6%r/r). Wzrost cen nośników energii był natomiast wyższy (4,7%r/r vs. 3,9%r/r) za co mogły odpowiadać rosnące ceny paliw stałych (węgla) i ciepła systemowego.

Inflacja CPI, %r/r

Źródło: GUS.

Spadek cen paliw i niższy niż przed rokiem wzrost cen żywności w ujęciu miesięcznym nie wystarczyły do obniżenia rocznego wskaźnika inflacji z uwagi na wzrost inflacji bazowej. Na obecnym etapie nie znamy jeszcze szczegółów, ale prawdopodobnie wzrosty cen miały miejsce głównie w kategoriach w największym stopniu powiązanych z kosztami transportu (bilety lotnicze, wycieczki turystyczne).

Kwietniowe dane mogą wzbudzić zaniepokojenie części Rady Polityki Pieniężnej (RPP) z uwagi na utrzymujący się wzrost inflacji bazowej. Spodziewamy się jednak, że decydenci utrzymają nastawienie wait-and-see i będą nadal obserwować napływające dane z gospodarki w celu oceny skali wpływu obecnego szoku energetycznego na tendencje cenowe i koniunkturę. W naszej ocenie na przyszłotygodniowym posiedzeniu stopy procentowe Narodowego Banku Polskiego (NBP) pozostaną zatem bez zmian, ale wydźwięk komunikatu może być nieco bardziej jastrzębi. W wypowiedziach przedstawicieli Rady pojawią się prawdopodobnie deklaracje o gotowości do podniesienia stóp procentowych, jeżeli będzie tego wymagała sytuacja.

Nasz bazowy scenariusz zakłada wzrost inflacji w okolice 4%r/r pod koniec 2026, jednak tak długo jak nie dojdzie do szerzej zakrojonego wzrostu presji inflacyjnej, odkotwiczenia się oczekiwań inflacyjnych i pojawienia się sygnałów efektów drugiej rundy, tak RPP będzie utrzymać stopy procentowe bez zmian. W naszej ocenie co najmniej do końca roku. Badania Komisji Europejskiej (KE) sugerują, że wzrost oczekiwań inflacyjnych w Polsce jest dotychczas mniejszy niż średnio w Unii Europejskiej (UE) i na razie ich poziom trzyma się daleko od szczytu z lat 2022-23. Sytuacja jest jednak zmienna, a dzisiejszy wzrost cen ropy naftowej powyżej US$120/bbl może wygenerować dalsze wzrosty cen paliw i pogorszenie nastrojów biznesowych.