Dziennik |

Dziennik ING: Stan zawieszenia w wojnie na Bliskim Wschodzie. Trump znów podnosi cła. RPP nie zmieni stóp NBP.

Wiadomości zagraniczne

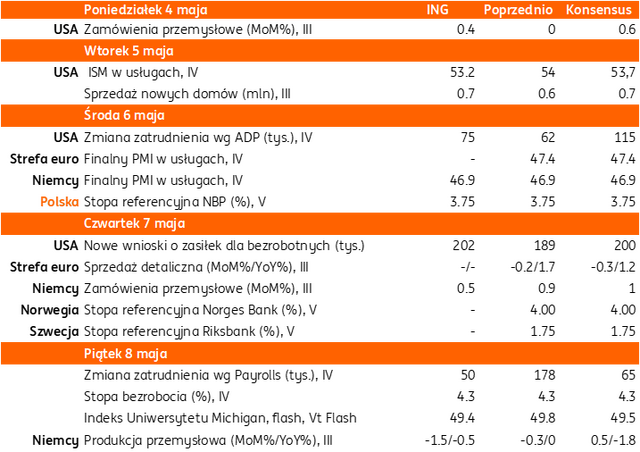

Najbliższy tydzień na rynkach bazowych: Stan zawieszenia na Bliskim Wschodzie, Trump zapowiada eskorty statków w Zatoce Perskiej i podnosi cła na unijne samochody, raport payrolls za kwiecień z USA.

- Utrzymuje się stan zawieszenia w wojnie na Bliskim Wschodzie, napięcie na linii USA-Iran nieco osłabło w ostatnich dniach. Dziś rano ropa naftowa Brent kosztuje około US$108 za baryłkę, a gaz ziemny (TTF 1M) około €44 za MWh, w szczytach w czwartek było to odpowiednio US$126 i €49. Cieśnina Ormuz pozostaje zablokowana, ale w sobotę przeprawiło się przez nią 10 statków, a w ostatnich 24h tylko 3 (dane Bloomberga).

- Iran obecnie analizuje odpowiedź USA na swoją propozycję zakończenia wojny, która zakładała zniesienie blokady Cieśniny Ormuz, ale i odłożenie w czasie negocjacji nt. programu nuklearnego. Dziś rano brytyjska agencja UKMTO podała, że u wybrzeży ZEA tankowiec został trafiony nieznanymi pociskami. Do incydentu doszło po ogłoszeniu w niedzielę przez prezydenta USA Donalda Trumpa eskortowania statków przez Cieśninę Ormuz (Maritime Freedom Construct). Wall Street Journal sugeruje, że nie będzie to wojskowa eskorta, lecz koordynacja ruchów statków przez cieśninę, choć z udziałem amerykańskiego wojska (15tys. żołnierzy w tym rejonie).

- Trump formalnie poinformował Kongres, że zakończyły się działania wojenne z Iranem, powołując się na utrzymujące się od 7 kwietnia zawieszenie broni. Po upływie 60 dni od powiadomienia Kongresu o rozpoczęciu działań wojennych, wymagana jest zgoda Kongresu.

- Nowym tematem w tym tygodniu będzie zapowiedziana przez Trumpa podwyżka ceł w tym tygodniu na unijne samochody osobowe i ciężarowe do 25% z obecnie obowiązujących 10% (przed decyzją Sądu Najwyższego było to 15%). Szef Pentagonu Pete Hegseth podjął decyzję o wycofaniu około 5tys. żołnierzy amerykańskich z Niemiec.

- Z danych gospodarczych, kluczową publikacją będzie raport payrolls z amerykańskiego rynku pracy za kwiecień, spodziewamy się wzrostu zatrudnienia o 50tys. (konsensus 73tys.), w tym roku miesięczne zmiany były bardzo gwałtowne, średnio jednak 20tys. w górę. Dane o PKB i barometry koniunktury ISM pozostają stosunkowo dobre, we wtorek poznamy usługowe ISM.

- Z Europy w tym tygodniu napłyną ostateczne odczyty kwietniowych PMI, zaplanowano także liczne wystąpienia przedstawicieli EBC, którzy będą uzasadniać sugestię możliwej podwyżki stóp procentowych w czerwcu.

USA: Niezłe odczyty danych gospodarczych.

- Amerykański PKB wzrósł o 2,0%kw/kw w ujęciu odsezonowanym i zanualizowanym SAAR, lekko poniżej konsensusu 2,3% oraz po 0,5% w 4kw25 (słabiej z powodu 1,5-miesięcznego shutdownu). Konsumpcja prywatna zwolniła do 1,6% z 1,9%, bazowy deflator konsumpcji prywatnej PCE przyspieszył do 4,3% z 4,1% w poprzednim kwartale.

- Z danych miesięcznych za marzec, wzrost wydatków Amerykanów (0,9%m/m) był zgodny z konsensusem, dochody zaskoczyły pozytywnie (0,6%m/m vs spodziewane 0,3%), bazowy deflator PCE bez niespodzianek 3,2%r/r w marcu po 3,0% w lutym.

- Pozytywnie zaskoczył natomiast niski tygodniowy odczyt nowych zasiłków dla bezrobotnych (jobless claims) – 189tys. przy oczekiwaniach na 212tys. i 215tys. poprzednio.

Strefa euro: Stopy EBC bez zmian, ale jest zapowiedź możliwej podwyżki w czerwcu.

- Zgodnie z oczekiwaniami w czwartek, Rada Prezesów EBC nie zmieniła stóp procentowych, depozytowa wynosi nadal 2,0%. EBC potwierdził w komunikacie, że nasiliły się ryzyka dla wzrostu inflacji i spadku dynamiki PKB w strefie euro.

- Podczas konferencji prasowej, prezes EBC Christine Lagarde przyznała, że EBC rozważał możliwość podwyżki stóp procentowych, ale decyzja o utrzymaniu stóp zapadła jednogłośnie. Lagarde podkreśliła, że niepewność jest tak wysoka, że Rada będzie musiała w czerwcu ponownie ocenić napływające dane. W piątek prezes Bundesbanku Joachim Nagel, powiedział, że jeśli nie nastąpi znacząca zmiana perspektyw gospodarczych, EBC będzie musiał podwyższyć stopy procentowe w czerwcu.

- Instrumenty rynkowe wyceniają obecnie 22pb podwyżki stóp EBC w czerwcu, tydzień temu było 21pb.

Strefa euro: Wzrost PKB w 1kw26 0,1%kw/kw, w Niemczech 0,3%. Inflacja w kwietniu 3%r/r.

- Wzrost realnego PKB w strefie euro o 0,1%kw/kw w 1kw26 w ujęciu odsezonowanym, ale niezanualizowanym, był rozczarowaniem (konsensus 0,2%) po 0,2% w 4kw25. Pozytywnie zaskoczył jednak wzrost PKB z Niemiec (0,3%, powyżej konsensusu 0,1%), po 0,4% w 4kw25.

- W kwietniu inflacja HICP przyspieszyła do 3,0%r/r z 2,6% w marcu, zgodnie z konsensusem. Inflacja bazowa zwolniła jednak do 2,2%r/r z 2,3% miesiąc wcześniej, zgodnie z oczekiwaniami.

Banki centralne: Stopy Banku Anglii bez zmian. Interwencja walutowa Banku Japonii.

- W czwartek Bank Anglii nie zmienił stóp procentowych, referencyjna 3,75%. Decyzja zapadła stosunkiem głosów 8:1, jeden z członków komitetu głosował za podwyżkę o 25pb.

- W czwartek ministra finansów Japonii zapowiedziała, że zbliża się czas podjęcia odważnych kroków na rynku walutowym. W ślad za tą deklaracją w piątek doszło do interwencji walutowej, po tym jak jen osłabił się powyżej 160 w stosunku do US$, co jest uznawane za istotny poziom psychologiczny.

Wiadomości krajowe

RPP pozostawi w środę stopy procentowe bez zmian, ale może zaostrzyć retorykę.

- Kwietniowe dane mogą wzbudzić zaniepokojenie części Rady Polityki Pieniężnej (RPP) z uwagi na utrzymujący się wzrost inflacji bazowej. Spodziewamy się jednak, że decydenci utrzymają nastawienie wait-and-see i będą nadal obserwować napływające dane z gospodarki w celu oceny skali wpływu obecnego szoku energetycznego na tendencje cenowe i koniunkturę. W naszej ocenie na majowym posiedzeniu stopy procentowe Narodowego Banku Polskiego (NBP) pozostaną zatem bez zmian, ale wydźwięk komunikatu może być nieco bardziej jastrzębi. W wypowiedziach przedstawicieli Rady pojawią się prawdopodobnie deklaracje o gotowości do podniesienia stóp procentowych, jeżeli będzie tego wymagała sytuacja.

- Nasz bazowy scenariusz zakłada wzrost inflacji w okolice 4%r/r pod koniec 2026, jednak tak długo jak nie dojdzie do szerzej zakrojonego wzrostu presji inflacyjnej, odkotwiczenia się oczekiwań inflacyjnych i pojawienia się sygnałów efektów drugiej rundy, tak RPP będzie utrzymać stopy procentowe bez zmian. W naszej ocenie co najmniej do końca roku. Badania Komisji Europejskiej (KE) sugerują, że wzrost oczekiwań inflacyjnych w Polsce jest dotychczas mniejszy niż średnio w Unii Europejskiej (UE) i na razie ich poziom trzyma się daleko od szczytu z lat 2022-23. Sytuacja jest jednak zmienna, a ubiegłotygodniowy (póki co przejściowy) wzrost cen ropy naftowej powyżej US$120/bbl może generować dalsze wzrosty cen paliw i pogorszenie nastrojów biznesowych.

Inflacja CPI w górę mimo tańszych paliw. Za wzrost odpowiada inflacja bazowa.

- Według wstępnego szacunku inflacja CPI wzrosła w kwietniu do 3,2%r/r z 3,0%r/r w marcu, powyżej naszej prognozy i konsensusu rynkowego, zakładających spadek do 2,9%.

- Zwyżka inflacji wynika z przyspieszenia wzrostu cen w kategoriach bazowych. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii wzrosła w kwietniu w okolice 2,9%r/r z 2,7%r/r w marcu. Niższe niż w ubiegłym miesiącu były wzrosty cen żywności i napojów bezalkoholowych (1,9%r/r vs. 2,1%r/r) i paliw (8,4%r/r vs. 8,6%r/r). Wzrost cen nośników energii był natomiast wyższy (4,7%r/r vs. 3,9%r/r) za co mogły odpowiadać rosnące ceny paliw stałych (węgla) i ciepła systemowego.

- Spadek cen paliw i niższy niż przed rokiem wzrost cen żywności w ujęciu miesięcznym nie wystarczyły do obniżenia rocznego wskaźnika inflacji z uwagi na wzrost inflacji bazowej. Na obecnym etapie nie znamy jeszcze szczegółów, ale prawdopodobnie wzrosty cen miały miejsce głównie w kategoriach w największym stopniu powiązanych z kosztami transportu (bilety lotnicze, wycieczki turystyczne).

PMI bez większych zmian, ale sugeruje przechodzenie przemysłu w „tryb kryzysowy”.

- Majowy PMI w polskim przetwórstwie wzrósł nieznacznie do 48,8pkt. z 48,7pkt. w kwietniu, ale ogólny obraz sytuacji jest raczej negatywny. Spadek nowych zamówień, produkcji, wydłużenie czasów dostaw i gromadzenie zapasów, aby zabezpieczyć się przed niedoborami.

- Wydłużenie czasów dostaw technicznie podbija PMI, ale nie jest pozytywnym sygnałem świadczącym o dobrej koniunkturze. Wynika z problemów logistycznych z powodu wojny na Bliskim Wschodzie. Ten sam czynnik spowodował, że wyraźnie wzrosły koszty produkcji i ceny wyrobów gotowych.

- Majowe wyniki ankiety wśród managerów logistyki sugerują, że skok produkcji w marcu to w znaczącej mierze konsekwencja gromadzenia zapasów. Firmy pamiętają niedawny skok cen spowodowany wojną w Ukrainie oraz zaburzenia w łańcuchach dostaw spowodowane pandemią. Dlatego kupują na magazyn, bo wojna w Iranie niesie koincydencji dwóch szoków jednocześnie - energetycznego i logistycznego.

RPP: Szanse na obniżki spadły po wzroście inflacji w kwietniu – Ireneusz Dąbrowski.

- Prawdopodobieństwo obniżek stóp procentowych znacznie spadło po wzroście inflacji w kwietniu – powiedział członek Rady Polityki Pieniężnej (RPP) Ireneusz Dąbrowski.

NBP: Firmy oczekują niewielkiej poprawy koniunktury w 2kw26.

- W 1kw26 oceny sytuacji bieżącej przedsiębiorstw poprawiły się, ale wciąż były zbliżone do neutralnych – wynika z badania ankietowego Narodowego Banku Polskiego (NBP) „Szybki Monitoring NBP. Analiza sytuacji sektora przedsiębiorstw (kwiecień 2026). W 2kw26 firmy spodziewają się nieznacznej poprawy koniunktury, w szczególności w zakresie popytu i inwestycji.

- Prognozy popytu w 2kw26 poprawiły się, osiągając najwyższy poziom od końca 2021. Perspektywy popytu w ujęciu rocznym pozostały zbliżone do raportowanych w poprzednim kwartale, zarówno jeżeli chodzi o popyt ogółem jak i eksport. W 1kw26 nastąpił wzrost opłacalności eksportu, do czego przyczyniło się niewielkie osłabienie złotego oraz obniżenie deklarowanych przez firmy kursów progowych opłacalności eksportu. Kurs €, przy którym wg ankietowanych firm, eksport staje się nieopłacalny to 4,00 (w 4kw25 było to 4,03), a graniczny kurs opłacalności US$ to 4,53 (4,56 w 4kw25).

- Na początku 2026 utrzymały się umiarkowane nastroje inwestycyjne w przedsiębiorstwach, przy wyraźnie większym optymizmie w sektorze publicznych niż prywatnym. Prognozy wzrostu nakładów w perspektywie rocznej poprawiły się, pomimo spadku odsetka firm planujących rozpoczęcie nowych inwestycji.

- Ankietowane przedsiębiorstwa raportowały dalsze osłabienie popytu na pracę w 2kw26. Wskaźnik prognoz zatrudnienia obniżył się do najniższego poziomu od 4kw20. Największe osłabienie miało miejsce w budownictwie i handlu. W horyzoncie kwartału wzrósł odsetek firm sygnalizujących podwyżki płac. W perspektywie rocznej spadł udział przedsiębiorstw przewidujących podniesienie wynagrodzeń, przy niewielkim wzroście średniej wysokości planowanej podwyżki.

- Skala planowanych podwyżek cen i odsetek firm prognozujących ich wzrost wzrosły w 2kw26. Jako główne przyczyny planowanych podwyżek ankietowani wskazywali rosnące koszty zaopatrzenia, w szczególności surowców energetycznych. Wzrosły oczekiwania firm co do inflacji CPI w horyzoncie najbliższych 12 miesięcy.

- Powoli rośnie zainteresowanie kredytem bankowym, jednak większość firm preferuje finansowanie inwestycji ze środków własnych.

- Z najnowszego raportu NBP wyłania się obraz ostrożnego optymizmu co do perspektyw koniunktury, przy pogorszeniu popytu na pracę i słabnącej presji płacowej. Jednocześnie pojawiły się sygnały rosnącej gotowości do podnoszenia cen, a oczekiwania inflacyjne firm wzrosły, co jest związane z wybuchem konfliktu na Bliskim Wschodzie i wzrostem cen surowców energetycznych.

Eurostat: Stopa bezrobocia (LFS) w Polsce wzrosła w marcu do 3,3%.

- Stopa bezrobocia (LFS, SA) wzrosła w Polsce marcu do 3,3% z 3,2% - wynika z szacunków Eurostatu. Liczba bezrobotnych wyniosła 591tys. i była o 15tys. osób wyższa niż w poprzednim miesiącu. Niższą stopę bezrobocia niż w Polsce notowano w marcu w Bułgarii (3,2%) i Czechach (3,1%).

MF: W marcu napłynęło do Polski €4,0mld środków z UE.

- Z danych Ministerstwa Finansów (MF) wynika, że w marcu do Polski napłynęło €3,956mld środków z Unii Europejskiej (UE), z czego €3,235mld przypadało na politykę spójności, a €0,539mld na Wspólną Politykę Rolną (WPR).

MF: W maju trzy przetargi sprzedaży obligacji z podażą PLN19-37mld.

- W maju MF planuje przeprowadzenie trzech przetargów sprzedaży obligacji: 13 maja (PLN6-12mld), 21 maja (PLN7-13mld) i 27 maja (PLN6-12mld). Nie są planowane przetargi zamiany obligacji. W dniu 8 maja planowany jest przetarg sprzedaży 46-tyg. bonów skarbowych z podażą PLN3-6mld.

Komentarz rynkowy

Rynek FX: Spokojny początek tygodnia na rynku walutowym z uwagi na dzień wolny od pracy w Wielkiej Brytanii. Utrzymuje się wrażliwość dolara na doniesienia z Bliskiego Wschodu.

- Piątkowe próby wyniesienia kursu €/US$ na wyższe poziomy okazały się nieskutecznie. Notowania zawróciły z okolic 1,1785 i kurs zakończył sesję pół centa niżej. Nowy tydzień ponownie rozpoczynamy od obserwacji wydarzeń na Bliskim Wschodzie. Najnowsze informacje ze strony USA (kontynuacja negocjacji z Iranem, ogłoszenie pomocy uwięzionym statkom w bezpiecznym przepływie przez Cieśninę Ormuz) tworzą deeskalacyjny obraz wydarzeń. W efekcie, nieznacznie tanieje ropa naftowa. W najbliższych dniach poznamy także kilka interesujących publikacji danych z globalnej gospodarki. Za najistotniejsze uważamy piątkowe dane non-farm payrolls z USA i ich wcześniejsze prognostyki (raporty ADP i Challengera, JOLTS). O ile temat kondycji rynku pracy nie był pierwszoplanowym wątkiem na ubiegłotygodniowym posiedzeniu Fed, to dane mogą generować zmienność dolara. Uzupełnieniem będą odczyty indeksów PMI w przemyśle (dziś) i usługach (środa) strefy euro, choć ze względu na ostateczny charakter nie powinny wiele różnić się od wstępnych szacunków. Interesujące będą także dane ISM dla amerykańskich usług (wtorek nie powinien przynieść jednak istotnego podbicia zmienności. Jest to bowiem dzień wolny od pracy dla inwestorów z Wielkiej Brytanii (Majowe Święto Bankowe), stąd przed nami prawdopodobne spokojne wejście w nowy tydzień.

- Pod piątkową nieobecność inwestorów krajowych kurs €/PLN obniżył się do poziomu 4,24. Dziś złoty rozpoczyna dzień od niewielkiej tj. półgroszowej przeceny. Naszym zdaniem początek tego tygodnia może przynieść próby zepchnięcia notowań w okolice 4,2335 z uwagi na amerykańskie próby przełamania impasu w Cieśninie Ormuz (Projekt Wolność mający zapewnić statkom bezpieczny tranzyt). Wedle relacji prezydenta USA wciąż trwają ponadto negocjacje z Iranem dotyczące zakończenia konfliktu. Mimo, iż rynek uodpornił się w ostatnich dniach na szum informacyjny dotyczący Bliskiego Wschodu, to uważamy, iż umiarkowanie pozytywne nastroje będą nieznacznie wspierać złotego. Najważniejszym wydarzeniem krajowym tego tygodnia będzie posiedzenie Rady Polityki Pieniężnej. O ile nie zakładamy zmian stóp procentowych, to narracja Rady może ewoluować w nieco bardziej jastrzębią stronę. W ten sposób bankierzy centralni będą chcieli zareagować na utrzymujące się wysokie ceny ropy naftowej, które budują presję inflacyjną w globalnej gospodarce. Argumentem może okazać się ponadto nieco wyższy od oczekiwań wstępny odczyt inflacji za kwiecień. Taki scenariusz pozwoliłby utrzymać rynkowe nadzieje na podwyżki stóp procentowych na przełomie 2026 i 2027. Mimo, iż uważamy je za zbyt agresywne, to w krótkim terminie wspierają one wycenę złotego. Tydzień zwieńczy decyzja S&P w sprawie ratingu Polski.

Rynek FI: Mnogość wydarzeń tego tygodnia na rynku POLGBs. Najistotniejsza narracja towarzysząca decyzji RPP o utrzymaniu stóp procentowych.

- Rynek Treasuries otrząsnął się po jastrzębiej niespodziance ubiegłotygodniowego posiedzenia Fed. Dochodowość amerykańskiej 10-latki obniżyła się z poziomu 4,42% osiągniętego po konferencji prezesa Powella do 4,38% obecnie. W dalszym ciągu jednak wycena długu skarbowego USA pozostaje w ścisłej korelacji z notowaniami ropy naftowej. W tym tygodniu liczymy ponadto na większą wrażliwość wyceny Treasuries z danymi z amerykańskiej gospodarki. Okazją będą piątkowe dane non-farm payrolls (spodziewany przyrost nowym miejsc pracy o ok. 73 tysiące). Podobnie prezentuje się sytuacja na rynku Bunda, który w ubiegłym tygodniu również zwyżkował w dochodowości w reakcji na jastrzębie sygnały z Europejskiego Banku Centralnego. Początek maja przyniósł jednak powrót do spadków. W efekcie rentowność 10-latki niemieckiej powróciła do przedziału 2,90 – 3,10% w którym tkwi od połowy marca. W najbliższych dniach zmienność wyceny Bunda powinna być relatywnie niewielka. Dane PMI ze strefy euro nie powinny wzbudzać wielkich emocji z uwagi na ostateczny charakter odczytów.

- Dochodowość polskiej 10-latki oscyluje wokół poziomu 5,78%. Presję na wzrost dochodowość generują coraz mocniej akcentowane oczekiwania dotyczące podwyżek stóp procentowych w Polsce. W tym tygodniu nadzieje rynku prawdopodobnie podtrzyma narracja Rady Polityki Pieniężnej, która może okazać się nieco bardziej jastrzębia niż stanowisko z kwietnia. Presję na utrzymywanie rentowności na podwyższonych poziomach utrzymywać będzie także majowy kalendarz przetargów długu skarbowego. W tym miesiącu resort finansów planuje trzy przetargi sprzedaży z łączną podażą na poziomie PLN19-37mld. Bazując na bieżących uwarunkowaniach rynkowych i wynikach kwietniowej sprzedaży, uplasowanie maksymalnej puli podaży może być trudne. Pierwszym testem będzie piątkowy, jedyny w maju, przetarg sprzedaży 46-tygodniowym bonów skarbowych za PLN3-6mld. Nie bez znaczenia dla wyceny POLBGs w tym tygodniu będzie ponadto piątkowa decyzja agencji S&P dotycząca ratingu Polski. O ile nie spodziewamy się zmiany oceny wiarygodności kredytowej, tak komunikat agencji prawdopodobnie skupiać się będzie na wyzwaniach fiskalnych, co nie będzie sprzyjać wycenie krajowego długu.