Dziennik |

Dziennik ING: Szczyt Trump-Xi w tym tygodniu. Dług w USA nie tylko pod wpływem cen ropy. Polski rating bez zmian. Rząd podpisał umowę SAFE z KE.

Wiadomości zagraniczne

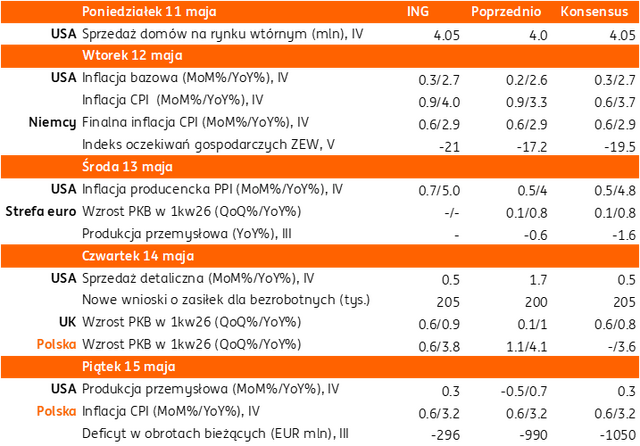

Najbliższy tydzień na rynkach bazowych: Szczyt Trump-Xi. Zmiana warty w Fed. Czy amerykańska inflacja CPI dobije do 4%.

- Utrzymuje się impas w relacjach USA-Iran, co odzwierciedla zwyżka cen ropy naftowej Brent dziś rano powyżej US$105, a gazu ziemnego (TTF 1M) powyżej €45 w porównaniu z poziomami o odpowiednio około US$3 i €2 niższymi na zamknięciu w piątek. Cieśnina Ormuz pozostaje zablokowana. Wczoraj Trump napisał, że irańska odpowiedź na amerykańską propozycję pokojową jest całkowicie nie do przyjęcia, choć nie podał szczegółów. Według irańskiej agencji Tasnim cytowanej przez Reuters, Iran zażądał zakończenia wojny „na wszystkich frontach” i zniesienia sankcji na czas dalszych negocjacji. Wcześniej New York Times pisał, że obie strony rozmawiają nt. 30-dniowego rozejmu i stopniowego odblokowania Cieśniny Ormuz. Premier Izraela Benjamin Natanjahu stwierdził w CBS News, że wojna z Iranem nie skończyła się.

- Głównym wydarzeniem najbliższego tygodnia będzie wizyta prezydenta Trumpa w Chinach i spotkanie z prezydentem Xi Jinpingiem, podczas których Iran będzie jednym z tematów rozmów. Według zapowiedzi Białego Domu, innymi tematami rozmów mają być także kwestie handlowe (nowa rada ds. handlu i inwestycji), wsparcie Chin dla Iranu i Rosji oraz rosnący chiński arsenał jądrowy.

- Uwagę rynków w tym tygodniu przykuje także zmiana na stanowisku prezesa Fed. Dziś amerykański Senat ma przeprowadzić głosowanie w sprawie Kevina Warsha. Kadencja Jerome Powella upływa w piątek 15 maja, ale ma pozostać w Radzie Gubernatorów Fed dopóki dochodzenie w sprawie remontu siedziby Fed nie zostanie całkowicie zakończone.

- Z danych gospodarczych w tym tygodniu, kluczowa będzie wtorkowa publikacja inflacji CPI w USA za kwiecień, która mogła się zbliżyć do 4%r/r z 3,3% w marcu, podczas gdy inflacja bazowa prawdopodobnie przyśpieszyła do 2,7%r/r z 2,6% miesiąc wcześniej. W czwartek poznamy dane o sprzedaży detalicznej, a w piątek o produkcji przemysłowej z USA. W połowie tygodnia poznamy wstępne szacunki wzrostu PKB w 1kw26 w strefie euro i w Wielkiej Brytanii.

USA: Zaskakująco mocne dane payrolls za kwiecień. Ale konsumenci nie odczuwają poprawy sytuacji gospodarczej.

- W kwietniu powstało 115tys. nowych miejsc pracy w sektora pozarolniczych, powyżej konsensusu 65tys. oraz po 185tys. w marcu (po niewielkiej rewizji w górę ze 178tys.). Stopa bezrobocia pozostała na poziomie 4,3%. Wynagrodzenia godzinowe wzrosły o 0,2%m/m i 3,6%r/r, poniżej oczekiwań na 0,3% i 3,8% oraz po 0,2% i 3,4% miesiąc wcześniej. Wskaźnik zatrudnienia spadł do 61,6% z 61,9% w poprzednim miesiącu.

- Podobnie jak w marcu, w kwietniu największy wzrost odnotowano w usługach, w tym m.in. w handlu i logistyce (+60tys.), edukacji i zdrowiu (+46tys.), rozrywce i hotelach (+14tys.), spadek zatrudnienia odnotowano w informacji (-13tys.) i finansach (-11tys.).

- Konsumenci nie odczuwają jednak poprawy. Majowy wskaźnik zaufania konsumenta wg Uniwersytetu Michigan spadł do 48,2 z 49,8 miesiąc wcześniej, poniżej 49,5 wg konsensusu. Na nastroje negatywnie wpływa rosnąca inflacja. Oczekiwana inflacja w horyzoncie 1 roku spadła wprawdzie do 4,5% z 4,7% miesiąc wcześniej, a w długim terminie do 3,4% z 3,5% miesiąc wcześniej, ale pozostaje podwyższona.

Chiny: Inflacja CPI rośnie do 1,2%r/r.

- Indeks cen konsumpcyjnych wzrósł o 1,2%r/r w kwietniu w porównaniu z 1,0% miesiąc wcześniej, powyżej konsensusu 0,9%. Ceny producenta PPI przyśpieszyły bardziej znacząco do 2,8%r/r z 0,5% miesiąc wcześniej i również po wyższej stronie od konsensusu 1,8%.

Wiadomości krajowe

W drugiej połowie tygodnia poznamy wstępny szacunek PKB w 1kw26, ostateczne dane o kwietniowej inflacji i marcowy bilans płatniczy.

- W czwartek o 9:30 GUS opublikuje wstępny szacunek PKB w 1kw26. Po słabym początku roku, kiedy na aktywności gospodarczej ciążyły niekorzystne warunki pogodowe (silne mrozy i opady śniegu), marzec przyniósł wyraźną poprawę. Pomimo to, szacujemy, że w ujęciu rocznym wzrost PKB był nieco niższy niż w 4kw25 i wyniósł 3,8%r/r (4,1%r/r kwartał wcześniej). Rynek oczekuje wzrostu o 3,6%r/r. Pełne dane o PKB w 1kw26 wraz ze strukturą poznamy na początku czerwca.

- Wybuch konfliktu na Bliskim Wschodzie podbił ceny paliw i przełożył się na pogorszenie nastrojów wśród gospodarstw domowych i przedsiębiorstw. Spodziewamy się, że w 2kw26 dojdzie do dalszego spowolnienia aktywności gospodarczej. Nasza prognoza na cały 2026 zakłada wciąż solidny wzrost PKB na poziomie 3,4%, wobec 3,7% oczekiwanych na początku roku.

- W piątek o 9:30 ukażą się pełne dane o inflacji CPI w kwietniu. Spodziewamy się potwierdzenia wstępnego szacunku na poziomie 3,2%r/r (wzrost z 3,0%r/r w marcu). Rynek będzie przywiązywał uwagę do struktury wzrostu cen. Wyliczenia oparte o cząstkowe i niepełne dane wskazują, że do wzrostu inflacji w znaczącym stopu przyczyniła się inflacja bazowa. Inwestorzy i analitycy będą z uwagą analizowali czy wynikało to wyłącznie ze wzrostu cen wrażliwych na koszt paliw kategorii (bilety lotnicze, wycieczki zagraniczne), czy może mamy już do czynienia z pierwszymi sygnałami pojawiania się efektów wtórnych. Szacujemy, że inflacja bazowa z wyłączeniem paliw i energii wzrosła do ok. 2,9%r/r z 2,7%r/r w marcu.

- Także w piątek o 14:00 Narodowy Bank Polski (NBP) upubliczni marcowy bilans płatniczy. Prognozujemy, że saldo obrotów bieżących odnotowało deficyt w wysokości €296mln (konsesnus: -€1050mln). Rok wcześniej deficyt wyniósł €1091mln, co oznacza, że w przypadku realizacji naszej prognozy w ujęciu płynnych dwunastu miesięcy deficyt obniży się do 0,8% PKB z 0,9% PKB po lutym. Prognozujemy wzrost eksportu wyrażonego w € na 8,1%r/r, przy wzroście importu o 3,1%r/r (wysoka baza odniesienia z marca 2025).

Umowa pożyczkowa SAFE podpisana.

- W piątek Polska podpisała z Komisją Europejską (KE) umowę pożyczkową SAFE (Security Action For Europe) na kwotę €43,7mld w niskooprocentowanych pożyczkach na zakupy zbrojeniowe.

Agencja S&P utrzymała polski rating na poziomie „A-„ ze stabilną perspektywą.

- Agencja Standard and Poor’s Global Ratings (S&P) potwierdziła długoterminowy rating Polski w walucie obcej na poziomie „A-„ ze stabilną perspektywą. W ocenie ekspertów agencji ryzyko perspektyw gospodarczych Polski wzrosło w związku z wojną na Bliskim Wschodzie i rosnącymi cenami energii.

- S&P ocenia, że stabilna perspektywa odzwierciedla balans między obiecującymi perspektywami wzrostu gospodarczego Polski w ciągu najbliższych dwóch dekad a ryzykiem rosnącej wrażliwości związanej z gwałtownym wzrostem długu publicznego. Pogorszenie się średnioterminowych perspektyw wzrostu gospodarczego mogłoby skutkować obniżką ratingu. Podobną decyzją mogłyby skutkować wstrząsy zewnętrzne, w tym nieoczekiwane lub długotrwałe skutki konfliktów geopolitycznych (w tym ewentualna eskalacja wojny rosyjsko-ukraińskiej). Z kolei podwyższenie ratingu wymaga działań na rzecz zmniejszenia wysokiego deficytu budżetowego i redukcji długu publicznego oraz trwałego postępu w zakresie usprawnień instytucjonalnych i zarządzania.

- Eksperci S&P spodziewają się wzrostu gospodarczego w Polsce w 2026 na poziomie 3,3% i oceniają, że wojna na Bliskim Wschodzie nie wpłynie na spowolnienie wzrostu w najbliższym czasie. Deficyt sektora general government jest prognozowany na 6,9% PKB w 2026 i 6,4% PKB w 2027.

Agencja DBRS potwierdziłą polski rating na poziomie „A„ perspektywą negatywną.

- Agencja Morningstar DBRS potwierdziła długoterminowy rating Polski w walucie obcej na poziomie „A” z negatywną perspektywą. W ocenie agencji negatywna perspektywa odzwierciedla ocenę, że stan finansów publicznych w Polsce ulega pogorszeniu. W szczególności wyższe wydatki na świadczenia socjalne, wynagrodzenia w sektorze publicznym oraz obronność nie zostały zrównoważone wyższymi dochodami, co przyczynia się do pogłębienia strukturalnej nierównowagi budżetowej.

RPP: Prognozy wskazują, że inflacja pozostanie w celu – Ludwik Kotecki.

- Wszystkie prognozy, jakie zobaczyliśmy w ostatnich dwóch dniach, wskazują, że inflacja pozostanie w celu – powiedział członek Rady Polityki Pieniężnej (RPP) Ludwik Kotecki.

ME: W najbliższych dniach ceny paliw powinny być niższe – Miłosz Motyka.

- Na weekend należy się spodziewać niższej ceny maksymalnej paliw niż w piątek, a w przyszłym tygodniu rząd będzie decydować o ewentualnym przedłużeniu pakietu CPN (Ceny Paliw Niżej), który obowiązuje do połowy maja – powiedział minister energii Miłosz Motyka.

- Ministerstwo Energii rekomenduje utrzymanie programu CPN po 15 maja, kiedy wygasają obecne rozwiązania. Krokiem w kierunku wycofania się z CPN byłoby częściowe odblokowanie cieśniny Ormuz – ocenił minister Motyka.

MRPiPS: Stopa bezrobocia rejestrowanego obniżyła się w kwietniu do 6,0%.

- Stopa bezrobocia spadła w kwietniu do 6,0% z 6,1% w marcu – wynika z szacunków Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS). Wyliczenia ministerstwa są zgodne z naszą prognozą i oczekiwaniami rynkowymi. Z danych MRPiPS wynika, że na koniec kwietnia w urzędach pracy zarejestrowanych było 936tys. bezrobotnych tj. o 14,1tys. mniej niż miesiąc wcześniej.

MF: W kwietniu sprzedano obligacje detaliczne za PLN5,6mld.

- Sprzedaż obligacji detalicznych wyniosła w kwietniu PLN5,6mld, wobec PLN7,3mld – poinformowało Ministerstwo Finansów (MF).

MF sprzedało bony skarbowe o wartości PLN3,7mld.

- Na piątkowym przetargu MF sprzedało 46-tyg. bony skarbowe o wartości PLN3,7mld przy popycie na tym samym poziomie i rentowności 4,151%. Przedział oferty wynosił PLN3-6mld.

Komentarz rynkowy

Rynek FX: Rynek nadal wyczekuje na informacje o postępie negocjacji pokojowych USA-Iran. Dane makro z rynków bazowych na dalszym planie.

- Wydarzenia na Bliskim Wschodzie i notowania ropy naftowej (dziś rano powyżej US$105/bbl) wciąż nadają ton notowaniom głównej pary walutowej. Brak wyraźnych postępów w negocjacjach pokojowych między Waszyngtonem a Teheranem skutkuje podwyższoną niepewnością, a kurs €/US$ jest handlowany w przedziale 1,1670-1,1800. Ewentualne częściowe odblokowanie cieśniny Ormuz dałoby podstawy do optymizmu rynkowego i ruchu kursu na południe. Z kolei doniesienia o naruszeniu zawieszenia broni to ryzyko wzrostu notowań w stronę 1,18. W tym tygodniu uwaga inwestorów nadal będzie się koncentrowała na doniesieniach z Zatoki Perskiej. Kalendarz publikacji danych makro jest dosyć skromny. W USA we jutro poznamy kwietniową inflację CPI. Przyspieszenie wzrostu cen w okolice 4%r/r podtrzyma wyceny ryzyka podwyżek stóp Fed, wspierając US$. W czwartek poznamy kwietniowe dane o sprzedaży detalicznej w USA (wzrost napędzany m.in. drogimi paliwami), a w piątek dane o amerykańskiej produkcji przemysłowej. W Europie Eurostat opublikuje drugi szacunek wzrostu PKB strefy euro w 1kw26. Po słabszych od oczekiwań danych o produkcji przemysłowej w Niemczech w marcu, nie można wykluczyć niewielkiej rewizji w dół względem pierwszego szacunku, co może nieco studzić oczekiwania rynkowe na rychłą podwyżkę stóp Europejskiego Banku Centralnego (EBC). Kalendarz makro wydaje się sprzyjać US$ w tym tygodniu, ale kluczowe pozostaną czynniki geopolityczne.

- €/PLN rozpoczyna tydzień blisko środka szerokiego przedziału 4,2250-4,2600, który dominował w ostatnich tygodniach. Piątkowe decyzje agencji ratingowych nie przyniosły negatywnych zaskoczeń, chociaż część rynku była przygotowana na ewentualną obniżkę jego perspektywy przez S&P. Narodowy Bank Polski (NBP) utrzymuje postawę wait-and-see, chociaż ubiegłotygodniowa konferencja prasowa prezesa Glapińskiego przyniosła niewielkie zaostrzenie retoryki, wskazując na rosnące ryzyko podwyżki stóp i niskie szanse na ich cięcia w tym roku. Spodziewamy się, że czwartkowa publikacja wstępnego szacunku PKB w 1kw26 wskaże na niewielkie tylko wyhamowanie wzrostu gospodarczego w pierwszym kwartale tego roku. Jednocześnie piątkowe szczegóły kwietniowej inflacji CPI powinny pokazać, że presja cenowa jest nadal zawężona do kategorii koszyka blisko powiązanych z cenami paliw. Oczekujemy także niskiego deficytu na rachunku obrotów bieżących. O ile więc nie napłyną negatywne impulsy ze strony czynników geopolitycznych, to €/PLN powinien być w tym tygodniu handlowany poniżej 4,24. Para US$/PLN oscyluje wokół 3,60 w relatywnie wąskim przedziale wahań.

Rynek FI: Rentowności długu w USA nie tylko pod wpływem cen ropy. Większa stabilizacja na rynku obligacji w Eurolandzie i Polsce. Agencja S&P wciąż bardzo tolerancyjna dla rosnącego długu w Polsce.

- Dochodowość obligacji amerykańskich stopniowo „odrywa” się od cen ropy, co było widoczne pod koniec tygodnia, kiedy rentowność amerykańskiej 10-latki stopniowo rosła, pomimo niższych cen ropy i nadziei na jakąś formę porozumienia USA z Iranem. Z jednej strony cena ropy jest wciąż istotnie niższa od szczytu na poziomie US$120/bbl, ale nie brak jednak argumentów za dalszym wzrostem rentowności. Piątkowe dane z rynku pracy w USA okazały się lepsze od oczekiwań, a aktywność gospodarcza w USA utrzymuje się na wyższym poziomie od oczekiwań. Wyniki finansowe amerykańskich spółek wciąż zaskakują pozytywnie, co powoduje, że indeksy giełdowe testują nowe szczyty. Panuje także przekonanie, że ceny ropy nie spadną szybko, nawet gdyby doszło do porozumienia z Iranem. Dodatkowo, rynek pracy w USA z niską podażą pracowników sugeruje utrzymanie wyższego tempa płac. Z tego powodu oczekiwania rynkowe co do stóp w USA przesunęły się w górę. To istotna zmiana wobec poprzednich tygodni, kiedy konsensus zakładał podwyżki w Eurolandzie i tylko odłożenie na później cięć w USA. Nastrój stabilizacji rentowności bardziej widoczny był na europejskim rynku długu, Dochodowość 10-latki niemieckiej oscyluje wokół poziomu 3,0%, a więc dokładnie środka niemal 2-miesięcznego przedziału 2,90–3,10%. W tym tygodniu punktem uwagi w USA będą dane o inflacji, które mogą okazać się nawet ważniejsze niż piątkowe payrolls. Zakładamy skok inflacji CPI na bazie wyższych cen energii, ale także niewielki wzrost inflacji bazowej. Poznamy także dane inflacyjne w Eurolandzie, ale będą to ostateczne szacunki z krajów członkowskich. Źródłem zmienności bazowych rynków długu pozostanie sytuacja na Bliskim Wschodzie oraz wypowiedzi przedstawicieli Europejskiego Banku Centralnego oraz Fed.

- Również na polskim rynku długu utrzymały się niższe rentowności i poziomy ustanowione po gwałtownym spadku rentowności POLGBs w środę. Wsparciem w ograniczeniu zmienności był spokój na niemieckim rynku długu. Stabilizacji sprzyjał także komunikat agencji S&P, która wykazuje się wyjątkową cierpliwością i w piątek nie zmieniła perspektywy polskiego ratingu, chociaż Fitch i Moody’s już w ubiegłym roku dokonały obniżek do negatywnej. Wśród danych z Polski, które poznamy w tym tygodniu, ważniejszy będzie wstępny szacunek PKB za 1kw26 niż ostateczne dane o CPI w kwietniu. Solidny wzrost PKB jest podstawą wiarygodności kredytowej Polski, pomimo szybko rosnącego długu publicznego. Rynek bardzo spokojnie zniósł zaostrzenie tonu RPP, dlatego punktem uwagi w danych o CPI będą powody wzrostu bazowej - czy jest to zasługą szerszych efektów inflacyjnych, czy wciąż selektywnych wzrostów cen powiązanych z paliwami.