Dziennik |

Dziennik ING: Jastrzębi protokół Fed. Dziś wstępne odczyty indeksów koniunktury PMI za maj. W kraju dane z przemysłu, budownictwa i rynku pracy za kwiecień.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Lekkie odreagowanie w polityce, ceny ropy niżej.

- Przy braku konfrontacyjnych komentarzy na linii USA-Iran, ceny ropy naftowej zaczęły schodzić w dół. Na dzisiejszym otwarciu ropa Brent kosztuje około US$106 za baryłkę, wczoraj rano było to prawie US$112. Natomiast gaz ziemny (TTF 1M) jest handlowany lekko poniżej €50 za MWh, wczoraj rano było to około €52,50.

- Wczoraj prezydent USA Donald Trump powiedział, że administracja znajduje się w końcowej fazie negocjacji z Iranem. Natomiast rzecznik MSZ Iranu przekazał, że wymiana wiadomości między Iranem a USA dotyczących 14-punktowego planu zakończenia wojny jest kontynuowana. Natomiast prezydent Iranu Masud Pezeszkian stwierdził, że Iran jest gotowy na dalsze rozmowy i preferuje rozwiązania dyplomatyczne. Zaapelował o wzajemny szacunek w dyplomacji.

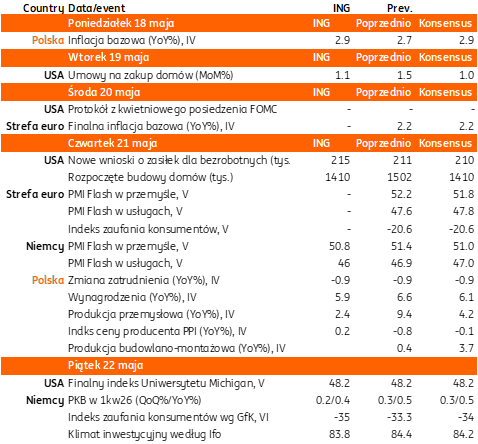

USA: Protokół z kwietniowego posiedzenia Fed sugeruje podwyżkę stóp procentowych, jeśli wzrost inflacji się utrzyma.

- W kwietniu stopy procentowe Fed pozostały bez zmian (przedział 3,50%-3,75%), ale Miran głosował za obniżką o 25pb, a trzech członków FOMC (Hammack, Kashkari, Logan) zgłosiło zdanie odrębne wobec łagodnego nastawienia w polityce pieniężnej w komunikacie po posiedzeniu. Wczorajszy protokół z tego posiedzenia stwierdza, że większość uczestników posiedzenia podkreśliła, że pewne zaostrzenie polityki pieniężnej prawdopodobnie będzie właściwe, jeśli inflacja utrzyma się powyżej 2%. Dlatego wielu uczestników posiedzenia chciało usunąć z komunikatu stwierdzenie sugerujące łagodne nastawienie w przyszłych decyzjach Fed.

- Członkowie Komitetu generalnie uznali, że utrzymujące się wysokie odczyty inflacji w połączeniu z niepewnością odnośnie do trwania i skutków gospodarczych konfliktu na Bliskim Wschodzie mogą wymagać utrzymania obecnego nastawienia w polityce pieniężnej dłużej niż wcześniej przewidywano. Jednocześnie kilku członków stwierdziło, że właściwe będzie obniżenie stóp Fed, jeśli pojawią się oznaki powrotu dezinflacji na właściwe tory lub wyraźne pogłębienie słabości rynku pracy.

- Członkowie FOMC uznali konflikt USA i Izraela z Iranem jako główny czynnik, który może prowadzić do zmiany perspektyw dla polityki pieniężnej. Kilku uczestników posiedzenia wskazało, że w scenariuszu rychłego rozwiązania konfliktu, uzasadnione byłyby obniżki stóp Fed w dalszej części roku, jeśli wpływ wyższych ceł i cen energii na inflację ustąpi. Ale niektórzy wyrazili obawy, że wysokie ceny energii w połączeniu z cłami mogą doprowadzić do wzrostu oczekiwań inflacyjnych. Zdecydowana większość uczestników wskazywała na wyższe ryzyko, że powrót inflacji do celu 2% zajmie więcej czasu niż wcześniej przewidywali.

- Kilku członków zakłada, że wyższy wzrost produktywności będzie wywierał presję na spadek inflacji, a kilku uważa, że presja cenowa związana z wysokimi inwestycjami na AI prawdopodobnie podniesie koszty produkcji w wielu branżach.

- Kolejne posiedzenie Fed, pod wodzą nowego prezesa Kevina Warsha, jest zaplanowane na 16-17 czerwca. Instrumenty rynkowe nie wyceniają zmian stóp procentowych na tym posiedzeniu (-2pb), ale do końca br. wyceniają podwyżkę łącznie o 17pb, wczoraj było to 16pb, tydzień temu 13pb, a miesiąc temu wyceny zakładały łączne obniżki do końca roku o 9pb.

Strefa euro: Inflacja w kwietniu potwierdzona na 3,0%r/r.

- W finalnym szacunku, Eurostat potwierdził wzrost indeksu cen konsumpcyjnych w strefie euro w kwietniu o 3,0%, zgodnie z wstępnym szacunkiem, po 2,6% w marcu. Miesięczny wzrost indeksu zwolnił jednak do 1,0%m/m z 1,3% miesiąc wcześniej. Inflacja bazowa wyniosłą 2,2%r/r w kwietniu i lekko wyhamowała z 2,3% miesiąc wcześniej.

Dziś wstępne indeksy PMI za maj z rynków bazowych i prognozy gospodarcze Komisji Europejskiej.

- Konsensus zakłada lekkie pogorszenie barometru PMI w przemyśle strefy euro w maju, ale powyżej granicy 50 punktów oraz stabilizację wskaźnika w sektorze usług. Jutro poznamy odczyt wiodącego barometru koniunktury w Niemczech – Ifo, co pozwoli na ocenę jak ta gospodarka znosi wysokie ceny ropy i napięcia geopolityczne.

- Dziś Komisja Europejska opublikuje wiosenne prognozy gospodarcze krajów członkowskich, w tym salda fiskalnego i długu publicznego.

Wiadomości krajowe

Dziś kwietniowe dane z przemysłu, budownictwa i rynku pracy.

- Dziś o 9:30 GUS opublikuje kwietniowe dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa wzrosła w ubiegłym miesiącu o 2,4%r/r (konsensus: 4,2%) po wzroście o 9,4%r/r w marcu. W ostatnich miesiącach obserwujemy wysoką zmienność aktywności w przemyśle. Po słabym początku roku, kiedy niskie temperatury i opady śniegu negatywnie odbiły się na wynikach produkcji, marcowa poprawa warunków przyniosła dynamiczne odbicie. Ogólny trend nie jest jednak korzystny, a w ostatnich kwartałach w przetwórstwie widoczne były tendencje stagnacyjne. Niektóre sektory borykają się z rosnącą presją konkurencyjną z Chin. Jednocześnie konflikt na Bliskim Wschodzie i kryzys energetyczny przynoszą wzrost kosztów i kolejne źródło niepewności warunków w jakich funkcjonują producenci. Obawiamy się, że ożywienie w przemyśle może wyhamować w kolejnych miesiącach, chociaż nie można wykluczyć, że w krótkim okresie możemy zobaczyć wzrost związany z budowaniem zapasów. Szacujemy, że presja na wzrost cen surowców energetycznych pozwoliła inflacji producenckiej (PPI) na zakończenie ponad dwuletniego okresu deflacji. Prognozujemy, że indeks PPI wzrósł w kwietniu o 0,2%r/r (konsensus: -0,1%), po spadku o 0,8%r/r w marcu.

- Również dziś poznamy dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w przedsiębiorstwach wzrosło w kwietniu o 5,9%r/r (konsensus: 6,1%), po wzroście o 6,3%r/r w marcu. Spodziewamy się, że spadkowy trend tempa wzrostu płac będzie kontynuowany. Niższej rocznej dynamice wynagrodzeń w ubiegłym miesiącu sprzyjała m.in. m.in. wysoka baza dla płac w górnictwie z kwietnia ubiegłego roku. Prognozujemy, że przeciętne zatrudnienie spadło w kwietniu o 0,9%r/r (konsensus na tym samym poziomie), tj. w takim samym tempie jak w marcu. Ograniczona podaż pracy zderza się obecnie z nieco słabszym popytem na pracowników.

- Obraz koniunktury w kwietniu uzupełni publikacja danych z sektora budowlanego. Produkcja budowlano-montażowa wzrosła w naszej ocenie w kwietniu o 0,5%r/r (konsensus: 1,3%) vs. 0,4%r/r w marcu. Dwucyfrowe spadki, które obserwowaliśmy na początku roku w związku z niekorzystnymi warunkami pogodowymi, są już za nami. Kolejne miesiące powinny sprzyjać wzrostom aktywności w tym sektorze. W pierwszej kolejności powinno to dotyczyć prac związanych z infrastrukturą w związku z rosnącymi inwestycjami publicznymi, w tym finansowanymi z funduszy europejskich. Z pewnym opóźnieniem zobaczymy także odbicie w sektorze mieszkaniowym z uwagi na wzrost zdolności kredytowej potencjalnych nabywców (niższe stopy procentowe, rosnące płace, wyhamowanie wzrostów cen mieszkań).

Lepsze nastroje konsumenckie i spadek oczekiwań inflacyjnych w maju.

- Bieżący wskaźnik ufności konsumenckiej (BWUK) poprawił się w maju do -11,3pkt. z -14,1pkt. w kwietniu – wynika z badania koniunktury konsumenckiej GUS. Gospodarstwa domowe lepiej oceniali zmiany bieżącej i oczekiwanej sytuacji finansowej oraz bieżącą i oczekiwaną ogólną sytuację ekonomiczną. Obniżyły się natomiast oceny zdolności bieżącego dokonywania ważnych zakupów.

- Wyprzedzający wskaźnik ufności konsumenckiej (WWUK) wzrósł w ubiegłym miesiącu do -8,5pkt. z -11,2pkt. w kwietniu. Korzystniejsze niż przed miesiącem były oceny zmiany sytuacji finansowej gospodarstwa domowego. Poprawiły się także oceny dotyczące możliwości oszczędzania pieniędzy.

- Oczekiwania inflacyjne konsumentów przesunęły się w maju w kierunku niższej inflacji (wskaźnik obniżył się do 24,7pkt. z 29,4pkt.).

Inflacja HICP w Polsce wzrosła w kwietniu do3,4%r/r.

- Inflacja konsumpcyjna mierzona indeksem HICP wzrosła w kwietniu do 3,4%r/r z 3,2%r/r w marcu – poinformował Eurostat.

MFiPR: Wypłaty z KPO na zrealizowane projekty sięgnęły PLN70mld.

- Dotychczas Polska wypłaciła już PLN70mld na zrealizowane projekty z Krajowego Planu Odbudowy (KPO) – poinformowała minister funduszy i polityki regionalnej Katarzyna Połczyńska-Nałęcz. W 2026 planowana jest wypłata jeszcze PLN140mld, z czego PLN90mld na projekty, które będą realizowane przez kolejne 10 lat przez fundusze inwestycyjne. W 2027 ma zostać wypłacone PLN30-40mld po zakończeniu projektowanych w przyszłym roku.

- Komisja Europejska (KE) zatwierdziła piątą rewizję KPO. Najważniejszą zmianą jest odejście od opłat dla właścicieli samochodów spalinowych. W zamian Polska dokona inwestycji w ciepłownictwo i europejski internet satelitarny. Do sierpnia ma być utworzony Fundusz Ciepłownictwa Systemowego na lata 2026039 z budżetem około PLN3mld. Ma on wesprzeć inwestycje sektora ciepłowniczego i ograniczyć emisję CO2.

MF zaoferuje dziś obligacje za PLN6-10mld.

- Na zaplanowanym na dziś przetargu sprzedaży obligacji Ministerstwo Finansów (MF) zaoferuje do sprzedaży sześć serii obligacji o wartości PLN6-10mld. W miesięcznym planie podaży deklarowano ofertę w przedziale PLN7-13mld.

Komentarz rynkowy

Rynek FX: Kurs €/US$ pozostaje relatywnie stabilny mimo rzekomego zbliżenia stanowisk USA – Iran. Dziś wstępne dane PMI ze strefy euro i USA.

- Kurs €/US$ koncentruje się wokół poziomu 1,16 wyczekując nowych informacji. Wczorajsza niewielka przecena ropy naftowej zatrzymała umocnienie dolara. Jednocześnie jednak rynek pozostaje ostrożny na najnowsze informacje dotyczące Bliskiego Wschodu, w tym komentarze prezydenta Trumpa o bliskim zakończeniu wojny z Iranem. Co ciekawe, wrażenia na wycenie dolara nie zrobił przekaz minutes z kwietniowego posiedzenia Fed. Wynika z niego, iż wśród większości członków Rezerwy Federalnej panuje przekonanie o potrzebie podwyżki stóp procentowych w sytuacji, gdy inflacja utrzyma się powyżej poziomu 2,0%. Dziś źródłem zmienności mogą okazać się dane ze strefy euro. Poznamy bowiem wstępne odczyty indeksów PMI, które Europejski Bank Centralny wskazywał w swoim wachlarzu danych istotnych przy podejmowaniu decyzji o stopach procentowych. Dziś ponadto Komisja Europejska przedstawi najnowsze prognozy gospodarcze dla państw Unii Europejskiej. Naszym zdaniem wciąż scenariuszem bazowym pozostaną próby kosmetycznego umocnienia dolara wynikającego ze słabości sentymentu inwestycyjnego, ale i siły amerykańskiej gospodarki. W rezultacie celem jest zniżka kursu €/US$ do 1,1580.

- Na krajowym rynku walutowym obserwujemy niewielkie podbicie zmienności. Kurs €/PLN zanotował wczoraj około 2-groszową amplitudę wahań. Mimo, iż przejściowo – zgodnie z naszymi oczekiwaniami - wzrósł on do 4,2575, to na koniec dnia obniżył się do 4,2425. W dalszym ciągu wycena złotego pozostaje uzależniona od nastrojów globalnych, napędzanych sytuacją na rynku ropy naftowej. Dzisiejszy rozbudowany zestaw krajowych danych makroekonomicznych (płace, zatrudnienie, produkcja przemysłowa i budowlano-montażowa oraz inflacja PPI) pozostaną jedynie tłem dla czynników zewnętrznych. Zakładamy, iż kurs €/PLN oscylować będzie wokół poziomu 4,25. Niezmiennie ryzykiem pozostają ewentualne doniesienia na temat sytuacji na Bliskim Wschodzie.

Rynek FI: Niewielka przecena i realizacja zysków wspierają spadki na rynkach obligacji. Dziś Ministerstwo Finansów zaoferuje dług z ograniczoną podażą w stosunku do pierwotnych planów.

- Wycena obligacji na rynkach bazowych pozostaje wrażliwa na sytuację na rynku ropy naftowej. Wczorajsza niewielka przecena pchnęła rentowości Treasuries, ale i Bunda na niższe poziomy. Łączymy to także z chęcią realizacji zysków po tym jak w połowie tygodnia dochodowość 30-letniego długu USA poziomem 5,18% sięgnęła niemal 20-letniego maksimum. W rezultacie w środę dochodowość 10-latki USA obniżyła się o 10bp do poziomu 4,57% i to pomimo dość jastrzębiej wymowy minutes z kwietniowego posiedzenia Fed. W opisie podkreślono gotowość do zaostrzenia polityki pieniężnej w sytuacji, gdyby inflacja utrzymywała się powyżej poziomu 2,0% (w kwietniu CPI wzrósł do 3,8%r/r). Na rynku niemieckiego długu rentowność tamtejszej 10-latki walczyć dziś będzie o powrót do 2-miesięcznego przedziału wahań 2,90-3,10%. Dziś źródłem zmienności długu w Europie będą odczyty wstępnych indeksów PMI za maj oraz wiosenna runda prognoz makroekonomicznych Komisji Europejskiej.

- Dochodowość krajowego długu zniżkowała naśladując ruchy rynków bazowych. Tym samym rentowność 10-latki powróciła poniżej poziomu 6,0%. Wczoraj – pod wpływem przeceny na rynku ropy naftowej – rynek ostudził nieco swoje oczekiwania dotyczące perspektyw polityki pieniężnej w Polsce. Notowania kontraktów FRA12x15 zniżkowały o 10pb. Mimo to, wciąż wyceniają podwyżki stóp procentowych w skali 75bp w horyzoncie najbliższego roku. Konsekwentnie na wysokim poziomie utrzymują się notowania stawek asset swap (10-letnie powyżej poziomu 100bp). Dziś wydarzeniem dnia – poza danymi makroekonomicznymi z polskiej gospodarki – będzie przetarg sprzedaży długu. Zważywszy na uwarunkowania rynkowe Ministerstwo Finansów zdecydowało o ograniczeniu puli podaży z pierwotnie planowego przedziału PLN7-13mld do PLN6-10mld.