Dziennik |

Dziennik ING: PMI wskazują na osłabienie koniunktury w strefie euro i USA. Kwiecień przynosi wyhamowanie przemysłu, odbicie w budownictwie i słabnącą presję płacową.

Wiadomości zagraniczne

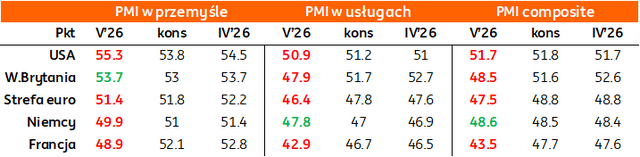

PMI na rynkach bazowych: osłabienie koniunktury w maju.

- Wczorajsze wstępne odczyty wskaźników PMI za maj rozczarowały niemal na wszystkich rynkach i w obu sektorach – przemyśle i usługach, co wynika ze wzrostu kosztów i niepewności z powodu sytuacji na Bliskim Wschodzie i blokady dostaw surowców energetycznych przez Cieśninę Ormuz. Lekko pozytywnie zaskoczył tylko odczyt PMI w niemieckich usługach (choć wyraźnie poniżej granicy 50pkt.) oraz brytyjskim przemyśle.

- Istotnie pogorszyły się perspektywy dla całej strefy euro, zarówno w przemyśle, jak i usługach, ankiety wskazują na osłabienie produkcji, spadek nowych zamówień i miejsc pracy. Lekka poprawa usługowego PMI w Niemczech (do 47,8 z 46,9 miesiąc wcześniej) tylko częściowo skompensowała gwałtowny spadek tego wskaźnika we Francji (do 42,9 w maju z 46,5 w kwietniu). W naszej ocenie możliwy jest spadek francuskiego PKB w 2kw26, po stagnacji w 1kw26.

- Odczyty PMI sugerują słaby wzrost w strefie euro w 2kw26, spadkowi nastrojów wśród firm towarzyszy także spadek zaufania konsumentów i ostrożność w decyzjach zakupowych.

Wojna na Bliskim Wschodzie: Stanowiska USA i Iranu się zbliżyły, ale wciąż są odległe.

- Wczorajsze informacje ze strony irańskiej o zbliżeniu stanowisk negocjacyjnych na linii USA-Iran wpłynęły na lekki spadek cen ropy naftowej. Dziś rano ropa Brent jest handlowana blisko US$105 za baryłkę, przy wczorajszych szczytach około US$110. Gaz ziemny (TTF 1M) kosztuje około €48 za MWh, na wczorajszych szczytach było około €52,50.

- Z jednej strony władze Iranu podały wczoraj, że najnowsza propozycja USA częściowo zbliżyła stanowiska stron konfliktu. Ale z drugiej, agencja Reuters przekazała, ze najwyższy przywódca Iranu Modżtaba Chamenei nakazał, by wysoko wzbogacony uran pozostał w kraju. Ma to odzwierciedlać konsensus wśród irańskich władz, co oznacza usztywnienie stanowiska negocjacyjnego. Dodatkowo, według CNN, Iran szybko odbudowuje zdolności militarne, miał już wznowić produkcję dronów i mógłby w pełni odtworzyć możliwości ataków dronowych w ciągu 6 miesięcy. Oznacza to, ze wojna z USA osłabiła zdolności militarne Iranu, ale ich nie zniszczyła.

- Bloomberg poinformował, że Iran i Oman prowadzą rozmowy nt. ustanowienia stałego systemu opłat za przeprawę przez Cieśninę Ormuz. W ciągu ostatniej doby przez cieśninę przeprawiło się 2 statki, pojedyncze jednostki przepływały tam w ostatnich dniach.

USA: Neutralne odczyty danych z rynku pracy i nieruchomości.

- W ostatnim tygodniu zarejestrowano 209tys. nowych wniosków o zasiłek dla bezrobotnych (jobless claims), blisko konsensusu i 210tys. i poprzedniego odczytu 212tys.

- W kwietniu rozpoczęto 1,465mln nowych inwestycji budowy domów (ujęcie roczne zanualizowane SAAR), powyżej konsensusu 1,410mln, ale poniżej 1,507mln miesiąc wcześniej. Pozytywnie zaskoczyła liczba nowych pozwoleń na budowę (1,442mln w ujęciu rocznym w kwietniu), przy oczekiwaniach 1,384mln.

Niemcy: Kanclerz Merz proponuje „członkostwo stowarzyszone” Ukrainy z UE.

- W liście do szefów instytucji unijnych, kanclerz Niemiec Friedrich Merz zapowiedział, że na czerwcowym szczycie UE ma zamiar zaproponować Ukrainie „członkostwo stowarzyszone”. Byłoby to rozwiązanie pośrednie między stowarzyszeniem Ukrainy z UE, a pełnym członkostwem, co miałoby przyśpieszyć proces akcesyjny Ukrainy z UE. Ukraina złożyła wniosek o przystąpienie do UE krótko po rosyjskiej inwazji w lutym 2022, w lipcu 2022 uzyskała oficjalny status kandydata, a w grudniu 2023 rozpoczęto negocjacje akcesyjne.

Dziś barometr koniunktury Ifo z Niemiec i indeks zaufania niemieckich konsumentów.

![22 051]](https://cdn-netpr.pl/file/attachment-s/3001947/ef/s-640-x.png)

Wiadomości krajowe

Powrót aktywności przemysłu na niższe poziomy po marcowym odbiciu.

- Produkcja przemysłowa wzrosła w kwietniu o 3,1% r/r, wobec naszej prognozy na poziomie 2,4%r/r i konsensusu rynkowego rzędu 4,2%. Najnowsze dane pokazują, iż o ile ożywienie w krajowym sektorze wytwórczym postępuje, to nie przybiera ono tak imponujących rozmiarów jak sugerowały dane za marzec (skorygowane w dół do 7,5%r/r z początkowych 9,4%r/r). Kwietniowy odczyt wspiera naszą tezę, iż koniec pierwszego kwartału w przemyśle był odbiciem po niekorzystnych trendach z początku roku i budowania/odbudowywania zapasów, podczas gdy drugi kwartał przynosi powrót do umiarkowanej dynamiki produkcji. Ryzykiem dla przemysłu pozostaje sytuacja na Bliskim Wschodzie i rosnąca konkurencja z Chin.

- W rezultacie ogólny trend w polskim sektorze wytwórczym nie jest tak korzystny jak sugerowały dane marcowe. Tym bardziej, iż w ostatnich kwartałach w przetwórstwie przemysłowym u naszych głównych partnerów handlowych (słaba produkcja w Niemczech, chociaż odbicie zamówień w tym kraju) widoczne były tendencje stagnacyjne. Wczoraj zostały one wzmocnione rozczarowującymi odczytami przemysłowych indeksów PMI ze strefy euro. Co więcej, niektóre sektory borykają się z rosnącą presją konkurencyjną z Chin. Tu ryzykiem jest rosnący napływ importu z Państwa Środka, który szczególnie przyspieszył na przełomie 2025 i 2026 roku. Jednocześnie konflikt na Bliskim Wschodzie i kryzys energetyczny przynoszą wzrost kosztów i kolejne źródło niepewności warunków w jakich funkcjonują producenci.

- Obawiamy się, że ożywienie w przemyśle w kolejnych miesiącach będzie umiarkowane i powrót do sytuacji, w której produkcja rośnie szybciej niż PKB jest wątpliwa. Polska uruchamia ogromne inwestycje publiczne i zbrojeniowe, co spowoduje ożywienie przemysłu, ale np. aktywność sektora obronnego może okazać się niewystarczająca, aby od razu dać odczuwalny impuls dla całości przemysłu, gdzie bardziej liczymy na inne inwestycje infrastrukturalne i publiczne.

Produkcja budowlano-montażowa wreszcie pozytywnie zaskoczyła w kwietniu.

- Produkcja budowlano-montażowa w końcu pozytywnie zaskoczyła w kwietniu, po zamrożeniu w styczniu i lutym z powodu srogiej zimy i nieśmiałym odbiciu w marcu. W kwietniu aktywność w budownictwie wzrosła o 4,5%r/r, powyżej naszej prognozy 0,5% i konsensusu 1,3%, oraz po 0,6% w marcu (po rewizji w górę z 0,4%r/r). Solidne wzrosty odnotowano we wszystkich kategoriach: w budowie budynków o 5,2%r/r, po 1,3% miesiąc wcześniej, w obiektach inżynieryjnych o 3,9%r/r po -0,2% oraz w robotach specjalistycznych o 4,4%r/r po 0,7% w marcu.

- Kolejne miesiące powinny sprzyjać wzrostom aktywności w tym sektorze. W pierwszej kolejności powinno to dotyczyć prac związanych z infrastrukturą w związku z rosnącymi inwestycjami publicznymi, w tym finansowanymi z funduszy europejskich. Widzimy dużą przestrzeń na odbicie wydatków infrastrukturalnych wraz z przyśpieszeniem wydawania środków z KPO. Według informacji Ministerstwa Funduszy i Polityki Regionalnej, do połowy maja br. do beneficjentów trafiało średnio PLN3,8mld grantów KPO miesięcznie, podczas gdy w ub. roku było to PLN1,9mld / miesiąc. Ministerstwo zakłada pełne wykorzystanie grantów unijnych z KPO (do wypłaty dla ostatecznych beneficjentów pozostało ponad PLN50mld dotacji), podczas gdy w ostatnich miesiącach pojawiały się wątpliwości czy uda się zdążyć na czas. Wsparciem dla produkcji budowlanej w tym roku będą też inwestycje finansowane unijnym długiem, w tym na cele obronne: z pożyczek KPO oraz pożyczki SAFE.

- Z pewnym opóźnieniem zobaczymy także odbicie w sektorze mieszkaniowym z uwagi na wzrost zdolności kredytowej potencjalnych nabywców (efekty wcześniejszych obniżek stóp procentowych, rosnące płace, wyhamowanie wzrostów cen mieszkań).

Dalsze hamowanie wzrostu płac może ograniczyć presję na szeroko zakrojony wzrost cen.

- Przeciętne wynagrodzenie w przedsiębiorstwach wzrosło w kwietniu o 5,4%r/r (ING: 5,9%; konsensus: 6,1%), po wzroście o 6,3%r/r w marcu. Wzrost płac kontynuuje spadkowy trend. Dalszy spadek tempa wzrostu wynagrodzeń to m.in. zasługa relatywnie wysokiej bazy odniesienia wynagrodzeń w górnictwie w kwietniu ubiegłego roku. W kwietniu 2026 mniejsza była skala dodatkowych wypłat (nagród, bonusów i premii kwartalnych). Jednocześnie utrzymuje się spadek zatrudnienia w przedsiębiorstwach. W ubiegłym miesiącu zmniejszyło się ono o 0,9%r/r tj. w takim samym tempie jak w marcu, co było zgodne z naszymi oczekiwaniami i konsensusem rynkowym. Na przestrzeni miesiąca liczba etatów zmniejszyła się o 3tys., podczas gdy w kwietniu 2025 obserwowaliśmy wzrost o 3tys.

- Kwietniowe dane z rynku pracy wskazują na dalsze stopniowe rozładowywanie napięć. W szczególności brak istotnej presji płacowej i hamowanie wzrostu dochodów do dyspozycji powinny być czynnikami ograniczającymi ryzyko wystąpienia efektów drugiej rundy i szerokiego rozlewania się presji cenowej w efekcie rosnących cen paliw. Spowolnienie wzrostu konsumpcji i osłabienie popytu powinno ograniczać możliwości znaczących podwyżek cen konsumpcyjnych przez producentów w reakcji na wzrost kosztów transportu.

- Przy założeniu, że impuls inflacyjny z rynku energii będzie ograniczony i przejściowy, a inflacja powróci do przedziału dopuszczalnych odchyleń od celu w 2kw27, stopy Narodowego Banku Polskiego (NBP) mogą pozostać bez zmian. Gdyby lipcowa projekcja wskazywała na ryzyko wystąpienia efektów wtórnych i odkotwiczenia się oczekiwań inflacyjnych, to Rada Polityki Pieniężnej (RPP) może przejść w tryb gotowości do zaostrzenia polityki pieniężnej w drugiej połowie 2026

KE oczekuje solidnego wzrostu PKB i niskiego bezrobocia w Polsce, przy niewielkim spadku deficytu sektora finansów publicznych.

- W wiosennej rundzie prognoz Komisja Europejska (KE) oczekuje wzrostu PKB w Polsce w 2026 w tempie 3,5%, a w 2027 spowolnienia do 2,8% (prognozy ING odpowiednio 3,4% w 2026 i 3,0% w 2027). Podobnie jak my Komisja oczekuje spowolnienia wzrostu konsumpcji z uwagi na spowolnienie realnego wzrostu dochodów do dyspozycji w warunkach wyższych cen energii i spowalniającego wzrostu płac. Oczekiwany jest natomiast większy wzrost wkładu inwestycji do PKB z uwagi na wyższą absorbcję funduszy z Unii Europejskiej (UE) w tym w ramach Krajowego Planu Odbudowy (KPO), który wygasa w 2026. W 2027 ma dojść do spowolnienia tempa wzrostu inwestycji.

- Inflacja HICP jest szacowana na 3,6% w 2026 i 2,9% (ING oczekuje inflacji CPI na odpowiednio 3,5% w 2026 i 2,9% w 2027). Do wzrostu inflacji w 2026 przyczyni się silny wzrost cen energii, który będzie mitygowany przez regulację cen prądu i gazu dla gospodarstw domowych oraz obniżki podatków na paliwa. Komisja spodziewa się, że spowolnienie wzrostu płac przyczyni się do dalszego hamowania tempa wzrostu cen żywności.

- W zakresie finansów publicznych KE spodziewa się niewielkiej tylko konsolidacji i spadku deficytu do 6,5% PKB w 2026 z 7,3% PKB w 2025 przy ograniczeniu tempa wzrostu wynagrodzeń, inwestycji i podwyżce CIT dla banków. Biorąc pod uwagę koszty programu CPN szacujemy, że deficyt w 2026 może okazać się nieznacznie wyższy (6,8% PKB). Do szybkiego narastania długu publicznego przyczynią się w naszej i KE opinii finansowane pożyczkami (m.in. z SAFE) wydatki zbrojeniowe.

MF sprzedało 6 serii obligacji za PLN10mld.

- Na wczorajszym przetargu sprzedaży Ministerstwo Finansów (MF) uplasowało na rynku sześć serii obligacji za łącznie PLN10mld, przy popycie PLN13,3mld. Przedział oferty ustalono ostatecznie na PLN6-10mld.

Komentarz rynkowy

Rynek FX: Słabość danych ze strefy euro, przedłużający się pat negocjacyjny oraz bliskość długiego weekendu w USA i UK mogą wspierać dziś dolara.

- Rynki finansowe coraz mniej spontaniczne reagują na doniesienia z frontu USA-Iran, wczoraj przez moment rynek zagrał scenariusz zakończenia konfliktu i €/US$ podskoczył do 1,1625, ale nie trwało to długo i od końca sesji w USA para ponownie spada, a na otwarciu w Europie testuje 1,16. Wczorajsza sesja była kolejnym w ostatnim czasie przykładem, iż dane makroekonomiczne mają drugorzędne znaczenie. Notowania €/US$ nie zareagowały między innymi na słabsze, wstępne odczyty indeksów PMI w największych gospodarkach strefy euro w maju. Przypomnijmy, iż Europejski Bank Centralny wskazywał w swoim wachlarzu danych, istotnych przy podejmowaniu decyzji o stopach procentowych. Wrażenia na inwestorach nie zrobiły także najnowsze prognozy gospodarcze Komisji Europejskiej. Przed nami prawdopodobnie kolejna spokojna sesja, choć bliskość weekendu może nieco nasilać chęć ograniczania bardziej ryzykownych pozycji. Tym bardziej, iż poniedziałek jest dniem wolnym od pracy w Wielkiej Brytanii i USA. Interesująco zapowiada się wystąpienie Christophera Wallera, które może być kolejnym pokazującym ewolucję poglądów w szeregach Fed w związku z postępującą inflacją. W efekcie kurs €/US$ może zakończyć tydzień poziomem 1,1570 (istotny opór techniczny).

- Mimo relatywnej stabilizacji kursu €/US$ na wycenie złotego utrzymuje się nieznacznie podwyższona amplituda wahań. Wczoraj kurs €/PLN przesuwał się pomiędzy 4,23 a 4,25. Co ciekawe, w czwartek złoty był najlepiej radzącą sobie walutą regionu Europy Środkowo-Wschodniej. W dalszym ciągu wycena złotego pozostaje uzależniona od nastrojów globalnych motywowanych sytuacją na rynku ropy naftowej. Informacje krajowe, w tym wczorajszy rozbudowany zestaw danych makroekonomicznych, przechodzą bez echa. Konsekwentnie zakładamy, iż kurs €/PLN oscylować będzie wokół poziomu 4,25. Niezmiennie ryzykiem pozostają ewentualne doniesienia na temat sytuacji na Bliskim Wschodzie

Rynek FI: Rośnie spread pomiędzy Treasuries a Bundem. Polski rynek długu kopiuje trendy globalne. Krajowe dane makro przeszły bez echa.

- Dochodowość obligacji na bazowych rynkach długu stabilizowała się wczoraj po solidnym spadku w środę, gdy zniżka cen ropy naftowej, ale i chęć realizacji zysków zawróciła rentowność z wieloletnich maksimów. Wycena Treasuries, ale i Bunda konsekwentnie porusza się w rytm ruchów ropy naftowej, której ceny kształtują ryzyka inflacyjne a tym samym i perspektywy polityki pieniężnej. Uzupełnieniem czwartkowych wydarzeń na krzywej niemieckiej były - istotne z punktu widzenia Europejskiego Banku Centralnego – wstępne dane PMI za maj. Wskazały one na ogólną słabość koniunktury w sektorze usług i przemysłu. W rezultacie rentowność 10-latki niemieckiej kosmetycznie obniżyła się do poziomu 3,08%, co oznacza powrót – po krótkiej przerwie – do obowiązującego niemal od połowy marca przedziału 2,90-3,10%. Jednocześnie spread pomiędzy 10-latką USA a niemiecką rozszerzył się do około 150bp (najwyższy od sierpnia 2025 roku). W dalszym ciągu uważamy, iż większym potencjałem do spadku rentowności dysponuje europejski a nie amerykański długu. Wynika to z faktu, iż w ostatnich dniach dochodowość Treasuries ciągnięta była w górę przez wzrost realny rentowności (odzwierciedlających lepsze perspektywy PKB w USA niż Europie), a nie przez oczekiwania inflacyjne. Dziś poznamy m.in. dane o indeksie Ifo z niemieckiej gospodarki, jednak to doniesienia z Bliskiego Wschodu pozostaną decydujące.

- Wydarzeniem dnia na pierwotnym rynku długu w Polsce był przetarg sprzedaży obligacji skarbowych. Ministerstwo Finansów sprzedało obligacje serii OK0129, NZ0331, PS0731, DS1034, DS0436, NZ0936 za łącznie PLN10,0mld, przy popycie rzędu PLN13,3mld. Przetarg okazał się sukcesem, ale duża w tym rola wcześniejszej decyzji resortu finansów o ograniczeniu puli podaży w stosunku do pierwotnych planów. Podobnie jak w przypadku poprzednich aukcji największym zainteresowaniem kupujących cieszyła się seria PS0731 odpowiadająca za 45% sprzedaży. Na rynku wtórnym dochodowość 10-latki stabilizowała się wokół poziomu 5,93%, czym nawiązywała do zachowania rynków bazowych. Perspektywy polityki pieniężnej nie zmienił wczorajszy zestaw krajowych danych. Rynki finansowe zakładają, iż stopy procentowe w Polsce wzrosną o 75bp w perspektywie najbliższych 12stu miesięcy. Konsekwentnie na wysokim poziomie utrzymują się notowania stawek asset swap (10-letnie utrzymują się powyżej poziomu 100bp).