Dziennik |

Dziennik ING: Inwestorzy widzą szansę na porozumienie USA-Iran „na dniach”. Dziś krajowe dane o sprzedaży detalicznej.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Trzy miesiące od rozpoczęcia konfliktu na Bliskim Wschodzie. Z danych gospodarczych najważniejsza inflacja PCE z USA i wstępne CPI z krajów strefy euro.

- W tym tygodniu minie trzy miesiące od rozpoczęcia ataków USA i Izraela na Iran. Pomimo rozejmu od 8 kwietnia, USA i Iran wciąż nie doszły do porozumienia pokojowego, a Cieśnina Ormuz jest zablokowana. Deklaracje z ostatnich dni wskazują na rosnące szanse na porozumienia i dzisiejsze notowania ropy naftowej odzwierciedlają umiarkowany optymizm inwestorów. Dziś rano ropa Brent kosztuje około US$98 za baryłkę, a gaz ziemny (TTF 1M) około €46 za MWh, podczas gdy w piątek na zamknięciu poziomy te wynosiły odpowiednio US$104 i €48,50.

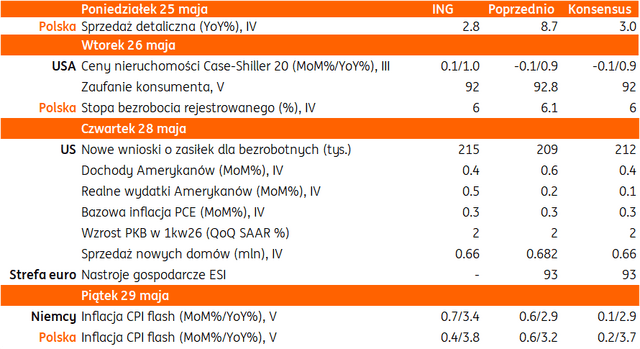

- Poniedziałek jest dniem wolnym od pracy w USA i Wielkiej Brytanii. Z danych gospodarczych w tym tygodniu kluczowa będzie publikacja deflatora konsumpcji prywatnej PCE w USA w czwartek. Poznamy także barometry koniunktury ESI z UE (także w czwartek) oraz wstępne odczyty inflacji za maj z krajów strefy euro (w piątek). Decyzje w sprawie stóp procentowych podejmą Nowa Zelandia i Węgry (konsensus zakłada utrzymanie stóp na niezmienionym poziomie), a EBC opublikuje protokół z kwietniowego posiedzenia, zaplanowano także wiele wystąpień przedstawicieli Fed i EBC. W piątek Trump zaprzysiągł Kevina Warsha jako nowego przewodniczącego Fed.

- Inwestorzy widzą szansę na zawarcie porozumienia USA-Iran. Wczoraj prezydent USA Donald Trump napisał, że porozumienie nie zostało jeszcze w pełni wynegocjowane. Sekretarz stanu Marco Rubio, że USA są gotowe na poważne rozmowy o irańskim programie nuklearnym po otwarciu Cieśniny Ormuz, co sugeruje, że te kwestie mogą nie być rozwiązane od razu i USA chcą podejść etapowo do rozmów, choć Rubio zastrzegł, że to nie może trwać latami. W ciągu dnia w niedzielę, Trump zapowiedział, że amerykańska blokada irańskich portów będzie utrzymana do czasu zawarcia porozumienia, a czas działa na korzyść USA. W sobotę oceniał szanse na 50/50 na porozumienie i wznowienie wojny.

- Jeszcze w sobotę Trump twierdził, że porozumienie z Iranem zostało w dużej mierze wynegocjowane i omawiane są jego szczegóły, a negocjacje są konstruktywne. Agencja Reuters pisała, że pozostają jeszcze jeden lub dwa sporne punkty. Iran ma domagać się całkowitego zniesienia blokady swoich portów w ciągu 30 dni. USA naciskają na likwidacje zapasów wzbogaconego uranu. Według agencji Reuters, Cieśnina Ormuz ma pozostać pod kontrolą Iranu. W piątek Iran opublikował mapę Cieśniny Ormuz, z której wynika, że Iran planuje kontrolę nad wodami ZEA i Omanu, co pokazuje, że dąży do ustanowienia kontroli nad tym szlakiem.

- Z danych gospodarczych w tym tygodniu poznamy inflację PCE z USA oraz drugi szacunek wzrostu PKB w 1kw26 (wstępnie 2,0%kw/kw w ujęciu SAAR). W Europie ważną publikacją będą czwartkowe barometry koniunktury ESI oraz piątkowe wstępne odczyty inflacji CPI za maj z Niemiec, Francji, Hiszpani i Włoch.

USA: Zaskakująco słabe nastroje konsumentów w maju. Indeks Conference Board na plusie w kwietniu.

- W finalnym odczycie indeks nastrojów konsumentów według Uniwersytetu Michigan wyniósł 44,8, wyraźnie słabiej niż 49,8 w kwietniu, choć wstępny odczytu sugerował 48,2. W badaniu oczekiwana inflacja w horyzoncie 1 roku wzrosła do 4,8% z 4,7% miesiąc wcześniej, a w długim terminie do 3,9% z 3,5%.

- Natomiast indeks koniunktury Conference Board lekko odbił w kwietniu o 0,1%m/m, choć oczekiwano -0,1% po -0,6% w marcu.

Niemcy: PKB potwierdzony na 0,3%kw/kw w 1kw26, ale perspektywy niepewne.

- W drugim wyliczeniu, PKB Niemiec został potwierdzony na 0,3%kw/kw w ujęciu odsezonowanym (ale nie zanualizowanym) w 1kw26, w ujęciu rocznym wzrost wyniósł 0,4%r/r.

- Perspektywy wzrostu na kolejne miesiące i kwartały nie są jednak różowe, choć odczyty barometrów sugerują, ze mogło być gorzej. Majowy indeks Ifo (próba 9tys. firm) wyniósł 84,9 w maju po 84,5 miesiąc wcześniej. Natomiast indeks nastrojów konsumentów GfK na czerwiec wyniósł -29,8 po -33,1 na maj, choć oczekiwano spadku do -34,0.

Wiadomości krajowe

Dziś dane z handlu detalicznego za kwiecień.

- Dziś o 9:30 GUS opublikuje dane o sprzedaży detalicznej. Prognozujemy, że sprzedaż wzrosła w kwietniu o 2,8%r/r (konsensus: 3,0%), po wzroście o 8,7%r/r w marcu. W bieżącym roku znacząca część wydatków związanych z świętami Wielkiej Nocy miała miejsce w marcu, podczas gdy przed rokiem były one skoncentrowane w kwietniu, co tworzy wysoką bazę odniesienia dla dzisiejszego odczytu. Utrzymujące się wysokie ceny paliw mogły także ograniczyć ich sprzedaż, po silnym wzroście i budowaniu zapasów w marcu. Sytuacja na Bliskim Wschodzie dodatkowo może ciążyć na nastrojach konsumentów. Ostatnie badania koniunktury sugerują niższą skłonność gospodarstw domowych do dokonywania dużych zakupów.

W piątek wstępny szacunek majowej inflacji CPI.

- W piątek o 9:30 poznamy wstępny szacunek inflacji CPI. Według naszych wstępnych szacunków w maju ceny wzrosły o ponad 3,5%r/r, w dużym stopniu na niskiej bazie na cenach paliw inflacji bazowej, gdzie przed rokiem notowaliśmy spadki w ujęciu miesięcznym. W maju tego roku ceny detaliczne paliw wzrosły względem kwietnia, pomimo obniżek akcyzy i VAT, gdyż nadal rosły ceny hurtowe. Obserwowaliśmy także wzrost cen bazowych w ujęciu m/m.

- Podczas konferencji prasowej po posiedzeniu Rady Polityki Pieniężnej (RPP) w maju, prezes Narodowego Banku Polskiego (NBP) Adam Glapiński stwierdził, że do ewentualnej podwyżki stóp procentowych może dojść, gdyby inflacja przekroczyła górną granicę dopuszczalnych odchyleń od celu, a prognozy będą wskazywały, że będzie się utrzymywała powyżej tego poziomu w średnim terminie. W naszej ocenie inflacja pozostanie powyżej 3,5%r/r co najmniej do końca tego roku. W kontekście decyzji w sprawie polityki pieniężnej kluczowa będzie naszym zdaniem lipcowa projekcja makroekonomiczna NBP, która nakreśli perspektywy inflacji w średnim terminie. Nasz bazowy scenariusz zakłada brak zmian stóp procentowych do końca roku, ale ryzyko podwyżek rośnie.

W kwietniu RPP odrzuciła wniosek podwyżkę stóp o 100pb.

- Na kwietniowym posiedzeniu RPP odrzuciła wniosek Joanny Tyrowicz o podwyżkę stóp procentowych o 100pb. Pozostali członkowie Rady byli przeciwko, a stopy procentowe NBP pozostały bez zmian.

Rośnie liczba cudzoziemców ubezpieczonych w ZUS.

- W kwietniu liczba cudzoziemców ubezpieczonych w Zakładzie Ubezpieczeń Społecznych (ZUS) wyniosła 1,316mln osób i była o 11,3tys. wyższa niż w marcu. Dominują osoby z obywatelstwem ukraińskim (881,4tys osób).

IUNG: Zagrożenie suszą dla zbóż oraz truskawek.

- Na terenie kraju występuje zagrożenie suszą dla zbóż jarych i ozimych oraz truskawek – poinformował Instytut Uprawy, Nawożenia i Gleboznawstwa. Warunki suszy rolniczej w uprawach zbóż jarych stwierdzono na obszarze 13% ogólnej liczby gmin w kraju, w uprawa zbóż ozimy na terenie 7% gmin, a w uprawach truskawek na obszarze 2% ogólnej liczby gmin.

W maju stabilizacja lub poprawa koniunktury w większości sektorów gospodarki.

- W większości sektorów gospodarki w maju odnotowano stabilizację lub poprawę koniunktury – wynika z badania koniunktury gospodarczej GUS. Największą poprawę zanotowano w sekcji „zakwaterowanie i gastronomia” oraz „transport i gospodarka magazynowa”.

MF wyceniło euroobligacje w CHF.

- Ministerstwo Finansów (MF) dokonał wyceny trzech transz obligacji benchmarkowych o wartości CHF885mln. Obligacje 3-letnie (CHF485mln) wyceniono na 50pb powyżej średniej stopy swapowej, co oznacza rentowność 0,835%. Papiery 7-letnie (CHF160mln) wyceniono na 80pb powyżej mid-swap, uzyskując rentowność 1,382%. Obligacje 10-letnie typu Green Bond (CHF240mln) wyceniono na 90pb powyżej średniej stopy swapowej, a rentowność wyniosła 1,643%. Nabywcami były głównie fundusze inwestycyjne.

Komentarz rynkowy

Rynek FX: Sygnały kolejnego w ostatnim czasie zbliżenia stanowisk USA i Iranu wspierają sentyment inwestycyjny.

- Początek nowego tygodnia przynosi poprawę nastrojów rynkowych w związku z doniesieniami o kolejnym w ostatnim czasie zbliżeniu stanowisk USA i Iranu. Co więcej, amerykański sekretarz stanu Marco Rubio jest zdania, iż do porozumienia pokojowego może dojść choćby dziś. Przez Cieśninę Ormuz przepłynął ponadto kolejny w ostatnim czasie supertankowiec kierując się do Chin. Efektem rynkowym jest wyraźna przecena ropy naftowej i pierwszy od niemal miesiąca spadek jej cen poniżej poziomu 100US$/bbl. Mimo, iż poniedziałek jest dniem wolnym od pracy w Stanach jednoczonych (Dzień Pamięci) i Wielkiej Brytanii (Wiosenne Święto Bankowe), to kurs €/US$ żywo reaguje na najnowszy wzrost optymizmu przesuwając się do 1,1642. Poza doniesieniami z Bliskiego Wschodu rynek śledzić będzie w tym tygodniu dane makroekonomiczne, w szczególności jutrzejszy indeks Conference Board z USA oraz czwartkowe odczyty inflacji PCE w kwietniu i drugi odczyt PKB za 1kw26. Ze strefy euro kluczowe dane napłyną w piątek i będą to wstępne odczyty inflacji CPI za maj, które kształtować będą nastroje przed czerwcowym posiedzeniem Europejskiego Banku Centralnego. Podsumowując, przed nami interesujący tydzień na gruncie makro, choć wzorem poprzednich tygodni, to informacje z rozmów USA – Iran będą kluczowe. Bieżący powiew optymizmu wzmacnia oczekiwania odnośnie do ruchu notowań €/US$ w stronę 1,1687.

- Złoty mocnym akcentem rozpoczyna ostatni tydzień maja. Kurs €/PLN chwilowo zniżkował do nawet 4,2250, a więc 2-tygodniowego minimum. Niezmiennie o kierunku zmian polskiej waluty decydować będzie sentyment zewnętrzny. Wpływ krajowych wydarzeń – co dobrze pokazał ubiegły tydzień – będzie symboliczny. Warto jednak zaznaczyć, iż dziś poznamy odczyt sprzedaży detalicznej, a w piątek opublikowany zostanie wstępny odczyt inflacji CPI. Liczymy, iż wraz ze wzrostem optymizmu kurs €/PLN będzie przesuwać się na coraz to niższe poziomy. Dzisiejsza sesja – ze względu na brak inwestorów zagranicznych z USA i Wielkiej Brytanii – może przynieść skokowe ruchy notowań ze względu na ograniczoną płynność rynku.

Rynek FI: Rynki długu niezmiennie uzależnione od cen ropy naftowej.

- Bazowe rynki długu pozostają odmienne w swoich reakcjach. Na długu amerykańskim obserwujemy symboliczne spadki 10-letniego tenoru, podczas gdy długi koniec niemieckiej krzywej coraz istotniej oddala się od bariery 3,10% tj. górnego ograniczenia obowiązującego kanału bocznego. Naszym zdaniem wynika to z faktu, iż dochodowość Treasuries w ostatnich dniach ciągnięta była w górę przez komponent realny (solidne dane makroekonomiczne) a nie przez oczekiwania inflacyjne, które obecnie nieco stopniały pod wpływem taniejącej ropy naftowej. W tym tygodniu wrażliwość bazowych rynków długu – poza doniesieniami z Bliskiego Wschodu – towarzyszyć będzie wypowiedziom przedstawicieli amerykańskiej Rezerwy Federalnej (John Williams, Philip Jefferson, Neel Kashkari, Alberto Musalem) oraz Europejskiego Banku Centralnego (Panetta, Schnabel, Lane). Interesująco zapowiada się także czwartkowa publikacja protokołu z kwietniowego posiedzenia EBC.

- Uważamy, iż początek nowego tygodnia na krajowym rynku długu przyniesie kontynuację spadków dochodowości. Wynikać ona będzie z bieżącego wzrostu apetytu na ryzyko w związku ze zniżką cen ropy naftowej (pokłosie doniesień o zbliżeniu stanowisk USA i Iranu). W rezultacie dochodowość 10-latki coraz wyraźniej oddala się od psychologicznej bariery 6,0% wokół której tkwiła w ostatnich dniach. Krajowymi wydarzeniami tygodnia będą dane makro (dzisiejsza sprzedaż detaliczna i piątkowy wstępny odczyt inflacyjny) oraz sprzedaż obligacji. Na środę Ministerstwo Finansów zaplanowało sprzedaż obligacji (pierwotna podaż na poziomie PLN6-12mld), a w piątek resort poda plan podaży długu na czerwiec. Czynniki globalne pozostaną jednak nadrzędne dla zachowania POLGBs.