Dziennik |

Dziennik ING: Iran ostrzeliwuje statki handlowe, ale rynki wiedzą swoje. Nie ma warunków do podwyżki kwoty wolnej od podatku PIT.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Cele pod ostrzałem, ale rynki wiedzą swoje.

- Nawet ostrzelanie czterech statków handlowych przez Iran czy amerykańskie ataki na południu Iranu tylko nieznacznie osłabiły przekonanie rynków o nadchodzącym porozumieniu na linii USA-Iran. Dziś rano ropa Brent kosztuje około US$97, a gaz ziemny (TTF 1M) około €48 za MWh, ceny te pozostają w dosyć wąskim korytarzu wahań od początku tego tygodnia.

- Minionej nocy wojska irańskie ostrzelały cztery statki handlowe, które próbowały przepłynąć Cieśninę Ormuz bez uzgodnienia ze stroną irańską. Nie podano typu statków i bandery, pod którą pływają. Statki zostały zmuszone do zawrócenia.

- Wczoraj prezydent USA Donald Trump powiedział, że USA nie są jeszcze zadowolone z negocjowanego porozumienia z Iranem, ale Teheran bardzo chce zawrzeć umowę. Trump stwierdził, że nie czułby się komfortowo, gdyby irańskie zapasy wzbogaconego uranu trafiły do Chin albo Rosji. Odnośnie do żeglugi przez Ormuz, stwierdził, że cieśnina zostanie otwarta dla wszystkich i nie będzie pod kontrolą ani Iranu ani Omanu.

- Wcześniej irańskie media podały, że projekt porozumienia ramowego z USA zakłada przywrócenie żeglugi handlowej przez Cieśninę Ormuz do poziomu sprzed wojny w ciągu miesiąca, a USA wycofałyby wojska z okolic Iranu i zniosłyby blokadę morską irańskich portów. Pojawiło się jednak oświadczenie Białego Domu na platformie X, że porozumienie opublikowane przez irańskie media nie jest prawdziwe.

Dziś wysyp danych z USA.

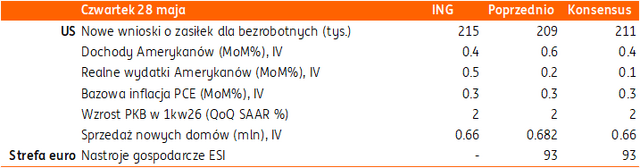

- Dziś poznamy odczyt preferowanej przez Fed inflacji – deflatora konsumpcji prywatnej PCE z USA za kwiecień oraz drugi szacunek wzrostu PKB w 1kw26 (wstępnie 2,0%kw/kw w ujęciu odsezonowanym i zanualizowanym SAAR). Konsensus zakłada podwyższoną, ale stabilną inflację bazową (0,3%m/m i 3,3%r/r), ale indeks zasadniczy może wzrosnąć o 0,5%m/m (po 0,7% miesiąc wcześniej), a w ujęciu rocznym przyśpieszyć do 3,8%r/r w kwietniu z 3,5% w marcu.

- W Europie zostaną opublikowane barometry koniunktury ESI, wstępne odczyty inflacji CPI za maj z Niemiec, Francji, Hiszpani i Włoch poznamy jutro.

Wiadomości krajowe

MF: Nie ma warunków fiskalnych do podwyższenia kwoty wolnej od podatku.

- Podwyższenie kwoty wolnej od podatku z 30tys. do 60tys. stanowi element rządowych planów legislacyjnych, ale wprowadzenie tego rozwiązania wymaga zaistnienia odpowiednich uwarunkowań fiskalnych – poinformował wiceminister finansów Jarosław Neneman w odpowiedzi na interpelację poselską. Ministerstwo nie prowadzi również prac nad podniesieniem progu podatkowego, który wynosi obecnie 120tys.

- Według szacunków Ministerstwa Finansów (MF) podwyższenie kwoty wolnej od podatku do 60tys. w 2027 wiązałoby się z kosztami dla finansów publicznych rzędu ok. PLN58,7mld.

Poprawa sytuacji dochodowej gospodarstw domowych w 2025.

- Miesięczny dochód rozporządzalny gospodarstw domowych na osobę zwiększył się w 2025 realnie o 6,7% względem 2024 i wyniósł PLN3500. W strukturze dochodów dominowały dochody z pracy najemnej (53,5%) oraz dochody ze świadczeń z ubezpieczeń społecznych (24,0%).

- Przeciętne miesięczne wydatki na osobę w gospodarstwach domowych wzrosły w 2025 realnie o 3,6%r/r i wyniosły PLN2015. Udział wydatków w dochodzie rozporządzalnym zmalał z 59,3% w 2024 do 57,6% w 2025.

MF sprzedało obligacje o wartości PLN10,3mld

- Na wczorajszym przetargu sprzedaży Ministerstwo Finansów (MF) uplasowało obligacje o wartości PLN10,3mld (łącznie z aukcją dodatkową) przy popycie na poziomie PLN12,7mld. Przedział oferty ustalono na PLN7-11mld. Największy udział w sprzedaży miały 5-letnie benchmarki stałokuponowe.

BGK zaoferuje dziś obligacje FPC za min. PLN500mln.

- Bank Gospodarstwa Krajowego (BGK) zaoferuje dziś do sprzedaży cztery serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) za min. PLN500mln.

Komentarz rynkowy

Rynek FX: Po wymianie ognia na Bliskim Wschodzie rynek stopniowo traci wiarę w bliskie porozumienie USA – Iran. Dolar ponownie zyskuje na wartości. Dziś wesprzeć go mogą dane o amerykańskiej inflacji PCE.

- Czwartek rozpoczyna się od spadków kursu €/US$ i niewielkich wzrostów cen ropy naftowej. Źródłem rynkowej zmienności są informacje o kolejnym w ostatnim czasie ostrzelaniu pozycji w Iranie i odwetowym uderzeniu na bazy USA na Bliskim Wschodzie. W rezultacie rynek nieco zmniejszył swój optymizm odnośnie do szybkiego zakończenia konfliktu. Temat wojny w Iranie pozostanie dziś pierwszoplanowy, a inwestorzy pozostaną wrażliwi na jakiekolwiek doniesienia z Bliskiego Wschodu. Przerywnikiem w dominacji wydarzeń geopolitycznych będą dzisiejsze dane z USA tj. kolejny szacunek PKB za 1kw, a także inflacja PCE oraz zamówienia na dobra trwałego użytku za kwiecień. Uważamy, iż rynek w większym stopniu niż na danych o PKB koncentrować się będzie na odczycie inflacji, co byłoby zgodne z ostatnimi komentarzami członków Fed o priorytecie w walce z inflacją. Spodziewane przyspieszenie rocznej dynamiki inflacji PCE może nasilić oczekiwania na podwyżkę stóp procentowych w USA w tym roku, co premiowałoby – obok słabszych nastrojów rynkowych – wycenę dolara. Kluczowe będzie jednak przełamanie przez kurs €/US$ oporu technicznego na poziomie 1,1580, co otworzy drogę do 1,1543.

- W ślad za umocnieniem dolara na rynkach globalnych kurs €/PLN stopniowo przesuwa się na coraz to wyższe poziomy. W dalszym ciągu jednak wycena złotego koncentruje się w miesięcznym przedziale 4,2240–4,2585. Dominacja sentymentu inwestycyjnego sprawia, że czynniki krajowe pozostają drugoplanowe. Liczymy, iż dopiero przyszłotygodniowe posiedzenie Rady Polityki Pieniężnej i konferencja prasowa prezesa Narodowego Banku Polskiego zwiększą wrażliwość notowań złotego na czynniki lokalne. Dziś natomiast, w ślad za pogorszeniem sentymentu globalnego (przedłużający się brak porozumienia USA–Iran, wzajemna wymiana ognia), złoty będzie słabł próbując wybić się ponad poziom 4,24/€.

Rynek FI: Dochodowość obligacji na rynkach bazowych powraca do wzrostów. Dziś uwaga chwilowo skupi się na danych z USA. W Polsce udany przetarg sprzedaży długu przez Ministerstwo Finansów.

- Mimo, iż wczorajsza sesja przyniosła pogłębienie spadków dochodowości obligacji na rynkach bazowych, w ślad za rosnącym przekonaniem rynku o zbliżającym się porozumieniu USA- Iran, to dziś rozpoczynamy sesję od zwyżki rentowności. Optymizm odnośnie do planu pokojowego nieco zmalał po wymianie ognia między Stanami Zjednoczonymi a Iranem. W efekcie, do wzrostów powróciła ropa naftowa, choć cena baryłki utrzymuje się poniżej 100USD, a tym samym i rentowność obligacji rynków bazowych, która pozostaje w ścisłej korelacji z notowaniami surowca. Tym bardziej, iż wczoraj poznaliśmy jastrzębie komentarze części członków Fed (Cook, Kashkari). W dalszej części dnia uzupełnieniem wydarzeń będą dane makroekonomiczne ze Stanów Zjednoczonych (m.in. PKB i inflacja PCE), które – głównie poprzez dane inflacyjne – mogą wspierać tworzącą się zwyżkę dochodowości Treasuries. Uważamy bowiem, iż pod wpływem przyspieszenia dynamiki cen w USA rynek ponownie nadpisze jedną podwyżkę stóp procentowych Fed w tym roku.

- Oczekujemy, iż krajowy rynek długu będzie dziś kopiować trendy globalne, stąd spodziewamy się niewielkiego wzrostu dochodowości POLGBs. Tym bardziej, iż trwający od tygodnia spadek rentowności wymagać może korekty technicznej. Przypomnijmy, iż w ostatnich dniach – za sprawą ograniczenia rynkowych oczekiwań na podwyżki stóp procentowych - dochodowość 10-latki obniżyła się o niemal 30bp. Wczoraj wydarzeniem dnia był przetarg sprzedaży długu skarbowego. Ministerstwo Finansów uplasowało obligacje OK0129, NZ0331, PS0731, DS1033, DS0436 i NZ0936 za łącznie PLN10,12mld (uzupełnione o PLN0,14mld na przetargu dodatkowym), przy popycie PLN12,66mld. Wzorem poprzednich przetargów największym powodzeniem cieszył się papier PS0731, który wraz z DS0436 odpowiadał za 70% sprzedaży. Przypomnijmy, iż zgodnie z zaktualizowanym planem podaży resort finansów planował sprzedaż w przedziale PLN7-11mld. Dziś dług zaoferuje do sprzedaży Bank Gospodarstwa Krajowego. W piątek poznamy wstępny odczyt inflacji CPI oraz plan podaży obligacji na czerwiec, a w nowym tygodniu decyzję Rady Polityki Pieniężnej nt. stóp procentowych.