Dziennik |

Dziennik ING: W tym tygodniu dane inflacyjne ze strefy euro. Z USA koniunktura wg ISM i raport payrolls. RPP pozostawi jutro stopy NBP bez zmian po zaskoczeniu niską inflacją w maju.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Czy nadejdzie czas rozwiązania dla konfliktu na Bliskim Wschodzie. Inflacja ze strefy euro oraz ISM i payrolls z USA.

- W tym tygodniu rynki nadal będą żyły wydarzeniami na Bliskim Wschodzie, podobnie jak w czasie trzech ostatnich miesięcy od rozpoczęcia ataków USA i Izraela na Iran pod koniec lutego. Pomimo zawieszenia broni USA-Iran od 8 kwietnia, Cieśnina Ormuz pozostaje zablokowana. Czy ten tydzień przyniesie porozumienie pokojowe? Wiele przesłanek wskazuje, że jest to możliwe, ale dotychczasowe doświadczenia w tym zakresie sugerują ostrożność. Dziś rano ropa Brent kosztuje około US$93 za baryłkę, podobnie jak na piątkowym zamknięciu, a gaz ziemny (TTF 1M) około €46 za MWh.

- Prezydent USA Donald Trump napisał jeszcze w piątek, że wzbogacony irański uran zostanie wydobyty przez USA i zniszczony w koordynacji z Iranem i Międzynarodową Agencją Energii Atomowej. Napisał też, że Cieśnina Ormuz musi być natychmiast otwarta bez opłat i pozwalać na nieograniczoną żeglugę w obu kierunkach. Sytuacja w regionie jest jednak niespokojna. Wczoraj Dowództwo Centralne USA podało, że lotnictwo USA zatrzymało w Zatoce Omańskiej masowiec pod banderą Gambii, który próbował się przedrzeć przez amerykańską blokadę morską.

- Komentarze Iranu są bardzo powściągliwe. Główny irański negocjator Ghalibaf napisał w piątek, że Teheran nie ufa ani słowom ani gwarancjom USA, a oceni podejście tego kraju na podstawie czynów. W sobotę doradca Chameneiego ocenił, że Trump wysuwa względem Iranu wygórowane żądania. W niedzielę Ghalibaf oświadczył, że władze Iranu nie zaakceptują porozumienia z USA, dopóki nie będzie pewności, że chronione są prawa narodu irańskiego.

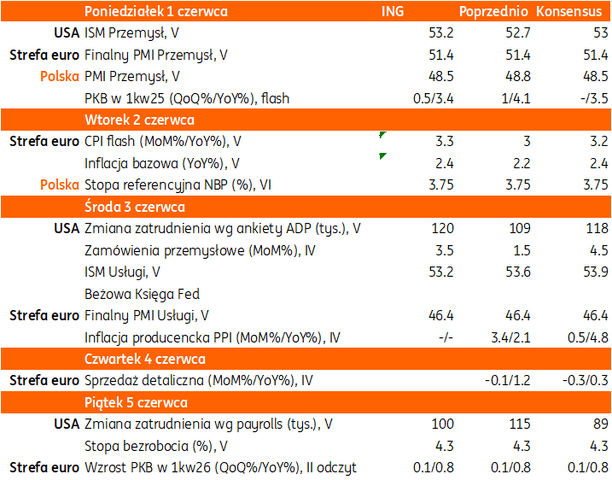

- Z danych gospodarczych w Europie w tym tygodniu kluczowa będzie wtorkowa publikacja inflacji CPI ze strefy euro (wtorek) oraz finalne odczyty wskaźników PMI w przemyśle (poniedziałek) i usługach (środa). Sygnalna podwyżka stóp EBC o 25pb na posiedzeniu za 10 dni wydaje się przesądzona (instrumenty rynkowe wyceniają 22pb podwyżki), chyba, że nadeszłyby optymistyczne wieści z Bliskiego Wschodu.

- Więcej światła na koniunkturę w USA rzucą wskaźniki ISM za maj (przemysł – poniedziałek, usługi – środa), ale nie spodziewamy się istotnych zmian w stosunku do kwietnia. W piątek oczekujemy mocnego odczytu raportu payrolls w USA i wzrostu zatrudnienia w sektorach pozarolniczych o 100tys. w maju (konsensus 89tys.), po 115tys. w kwietniu, oraz stabilizacji stopy bezrobocia na 4,3%. Taki wynik utwierdzi oczekiwania na brak zmian stóp procentowych Fed w połowie czerwca (instrumenty rynkowe wyceniają 14pb podwyżki do grudnia).

Strefa euro: Majowa inflacja w Niemczech i Francji lekko poniżej konsensusu. Spadek francuskiego PKB w 1kw26.

- Majowe odczyty inflacyjne w głównych gospodarkach strefy euro zaskoczyły pozytywnie. Inflacja konsumencka HICP w Niemczech spadła w maju do 2,7%r/r z 2,9% w kwietniu, poniżej konsensusu 2,8%. Doszło do tego po spadku indeksu HICP o 0,1%m/m, po +0,5% miesiąc wcześniej oraz przy oczekiwaniach na 0%. Spadek cen w ujęciu miesięcznym wynikał z czasowej obniżki podatków na paliwa na maj-czerwiec.

- We Francji inflacja HICP wzrosła w maju do 2,8%r/r z 2,5% w kwietniu, ale była niższa niż zakładał konsensus 2,9%. Urząd statystyczny podał w II wyliczeniu, że francuski PKB spadł o 0,1%kw/kw w ujęciu odsezonowanym i niezanualizowanym, poniżej 0% w odczycie wstępnym oraz po +0,2% kwartał wcześniej, co zwiększa prawdopodobieństwo recesji. W ujęciu rocznym, wzrost PKB zwolnił do 0,9%r/r w 1kw26 z 1,3% w poprzednim kwartale.

Wiadomości krajowe

Dziś poznamy strukturę wzrostu PKB w 1kw26.

- Dziś o 9:30 GUS opublikuje dane o strukturze wzrostu PKB w 1kw26. Spodziewamy się potwierdzenia wzrostu gospodarczego w tempie 3,4%r/r. Wzrost konsumpcji prywatnej prawdopodobnie wyhamował nieco z 4,3%r/r raportowanych w 4kw25, ale pozostał głównym źródłem wzrostu gospodarczego. Sprzyjał temu m.in. układ świąt Wielkiej Nocy, które przypadły na początek kwietnia i wspierały aktywność zakupową pod koniec marca. Mniej jasne są perspektywy inwestycji. Z jednej strony, ostra zima zamroziła aktywność w budownictwie w styczniu i lutym. Z drugiej, dane o nakładach inwestycyjnych dużych i średnich firm sugerują solidne zakupy maszyn i urządzeń oraz środków transportu przez przedsiębiorstwa. Przyspieszająca absorbcja środków z Krajowego Planu Odbudowy (KPO) i funduszy strukturalnych, powinna napędzać inwestycje w 2026. Prognozujemy wzrost PKB w tym roku na 3,4% w porównaniu z 3,6% w 2025.

RPP pozostawi jutro stopy procentowe bez zmian.

- Spodziewamy się, że Rada Polityki Pieniężnej (RPP) pozostawi jutro stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian (główna nadal 3,75%). Od poprzedniego posiedzenia upłynęły zaledwie trzy tygodnie, ale napływające dane nieco zmieniły rozkład ryzyk dla wzrostu gospodarczego i inflacji w kontekście konfliktu na Bliskim Wschodzie. Kwietniowe dane ze sfery realnej nie były już tak korzystne jak marcowe, co sugeruje, że szok naftowy może negatywnie odcisnąć się na wzroście gospodarczym. Jednocześnie inflacja nieoczekiwanie obniżyła się w maju, a ryzyko jej wzrostu powyżej górnej granicy odchyleń od celu NBP (2,5%; +/- 1 pkt. proc.) oddaliło się w czasie. Mniejsza od obaw była także w maju presja na inflację bazową, co sygnalizuje, że szok paliwowy nie rozlewa się szeroko po koszyku inflacyjnym. Podtrzymujemy naszą prognozę, że w 2026 stopy procentowe pozostaną bez zmian.

Pozytywna niespodzianka inflacyjna w maju daje RPP więcej czasu na obserwację gospodarki.

- Inflacja CPI obniżyła się w maju do 3,1%r/r (ING i konsensus: 3,7%) z 3,2%r/r w kwietniu. Do spadku przyczyniła się głównie tańsza żywność, gdzie maj przyniósł spadek cen aż o 1,0%m/m. Widoczna jest presja na spadek cen produktów mlecznych, zbóż (wysoka podaż), niektórych warzyw, olejów i mięsa drobiowego. Mniejsza od naszych obaw okazała się także presja na inflację bazową, która wg naszych wstępnych szacunków wzrosła do 3,1%r/r z 3,0%r/r w kwietniu. Ceny paliw i nośników energii nie zmieniły się istotnie względem kwietnia.

- Majowy spadek inflacji to bardzo dobra wiadomość dla Rady Polityki Pieniężnej (RPP), która może wydłużyć okres obserwowania gospodarki (wait-and-see). Oddala się także w czasie ryzyko wzrostu inflacji powyżej górnej granicy dopuszczalnych odchyleń od celu NBP, co na majowej konferencji prasowej prezes Adam Glapiński wskazywał jako jeden z warunków ewentualnego podniesienia stóp procentowych.

- Po pierwszym szoku, który podbił ceny paliw w marcu, ogólna presja inflacyjna wydaje się ograniczona, a Rada może być bardziej zaniepokojona ewentualnym wpływem wyższych cen ropy naftowej na koniunkturę niż ryzykiem nadmiernego wzrostu inflacji. Oczekiwania inflacyjne gospodarstw domowych wydają się zakotwiczone, a sygnałów efektów drugiej rundy na chwilę obecną nie widać.

PMI w polskim przetwórstwie coraz bliżej neutralnego poziomu.

- Wskaźnik PMI w polskim przetwórstwie poprawił się w maju do 49,4pkt. z 48,8pkt. w kwietniu i jest coraz bliżej neutralnego poziomu 50pkt., który oddziela wzrost aktywności od spowolnienia. Odnotowano wzrost produkcji, jednak nowe zamówienia nadal spadają, chociaż w wolniejszym tempie niż w poprzednich miesiącach. Wciąż wydłuża się czas dostaw, co podbija główny wskaźnik PMI. Pozytywem jest nieco mniejsza presja na wzrost cen wyrobów gotowych polskiego przetwórstwa, chociaż pozostaje ona podwyższona.

S&P: Polski rating mógłby być wyższy – Karen Vartapetov.

- W ocenie agencji Standard & Poor’s Global Ratings polska ocena kredytowa mogłaby być wyższa, gdyby doszło do konsolidacji fiskalnej i poprawy oceny jakości rządzenia (governance), przy zachowaniu obecnego tempa wzrostu gospodarczego i stabilnej pozycji zewnętrznej polskiej gospodarki – powiedział główny analityk S&P na Polskę, Karen Vartapetov.

- Agencja S&P ocenia polską wiarygodność kredytową na „A-„ ze stabilną perspektywą.

KE: Polska otrzymała €6,6mld zaliczki z SAFE.

- Do Polski wpłynęło €6,6mld zaliczki z programu SAFE (Security Action For Europe), a kolejne przelewy będą realizowane w miarę wdrażania zakupów sprzętu wojskowego – poinformowała Komisja Europejska (KE).

MF: Utrzymywanie stawek akcyzy powoduje spadek wpływów z tego podatku w relacji do PKB. Spadek luki VAT.

- Utrzymywanie stałych nominalnych stawek akcyzy oznacza, że należy się spodziewać, iż relacja wpływów do PKB będzie spadać – uważa Ministerstwo Finansów (MF). Resort zwraca uwagę, że wzrost spożycia wyrobów akcyzowych jest niższy niż nominalne tempo PKB, które uwzględnia zmiany cen. Z kolei podwyżki stawek akcyzy na używki wynikające z mapy drogowej nie zwiększają dochodów w tempie PKB z powodu malejącego spożycia tych produktów.

- Rząd przygotował projekt ustawy, który podnosi akcyzę na wszystkie napoje alkoholowe o 15% w 2026 (względem stawek z 2025) oraz o kolejne 10% w 2027.

- MF poinformowało, że luka VAT obniżyła się w 2025 do 4,9% z 7,9% w 2024.

MF: Budżety samorządów z wysoką nadwyżką w 1kw26.

- Budżety jednostek samorządu terytorialnego (JST) w 1kw26 odnotowały nadwyżkę w wysokości PLNM44,7mld, przy planowanym na cały rok deficycie w wysokości PLN47,2mld – poinformowało MF. Dochody wzrosły o 6,4%r/r i wyniosły 31.0% rocznego planu, a wydatki zwiększyły się o 5,6%r/r, osiągając 19,8% rocznego planu.

- Wydatki JST na inwestycje w 1kw26 wyniosły PLN8,2mld, wobec PLN9,3mld w 1kw25.

MF zaoferuje w czerwcu obligacje za PLN12-24mld.

- Ministerstwo finansów planuje zorganizowanie dwóch aukcji sprzedaży obligacji: 17 czerwca z podażą PLN6-12mld i 24 czerwca z podażą PLN6-12mld. W dniu 3 czerwca planowany jest przetarg zamiany. MF nie planuje sprzedaży bonów skarbowych w czerwcu.

- Na koniec maja stan środków na rachunkach budżetowych przekroczy PLN200mld – poinformował wiceminister finansów Jurand Drop.

- Stopień sfinansowania potrzeb pożyczkowych brutto budżetu państwa na 2026 wynosi ok. 56%.

BGK przeprowadzi w czerwcu pierwszą w historii aukcję zamiany obligacji FPC.

- W dniu 18 czerwca Bank Gospodarstwa Krajowego (BGK) przeprowadzi aukcję zamiany obligacji wyemitowanych na rzecz Funduszu Przeciwdziałania COVID-19 (FPC), odkupując zapadające w przyszłym roku papiery serii FPC0427.

W kwietniu do Polski napłynęło €1,1mld funduszy z UE.

- Do Polski napłynęło w kwietniu €1,1mld środków z Unii Europejskiej (UE) – poinformowało Ministerstwo Finansów (MF). W ramach polityki spójności Polska otrzymała €0,5mld, a w ramach Wspólnej Polityki Rolnej (WPR) €0,4mld.

NBP: Utrzymuje się wysoki popyt na kredyt.

- W kwietniu banki udzieliły przedsiębiorstwom kredytów na kwotę PLN10,8mld, wobec PLN15,9mld w marcu – poinformował NBP. Wartość nowo udzielonych kredytów na nieruchomości mieszkaniowe wyniosła w ubiegłym miesiącu PLN9,5mld, w porównaniu z PLN9,8mld miesiąc wcześniej. Banki udzieliły w kwietniu kredytów na cele konsumpcyjne za PLN12,1mld vs. PLN12,7mld w marcu.

- Średnie oprocentowanie kredytu dla firm wyniosło w kwietniu 5,73%, kredytu na nieruchomości mieszkaniowe 5,91%, a n a cele konsumpcyjne 10,27%, wobec odpowiednio 5,68%, 5,88% i 10,27% w marcu.

Komentarz rynkowy

Rynek FX: Doniesienia z Bliskiego Wschodu czwarty miesiąc z rzędu decydują o zachowaniu rynków finansowych. Złoty nieco słabnie wobec braku porozumienia USA – Iran.

- Mimo, iż w piątek kurs €/US$ przejściowo ustanowił 2-tygodniowy szczyt (1,1685), to dzisiejsza sesja przynosi powrót notowań w okolice 1,1640. Rynek, który z optymizmem przyjął możliwość osiągnięcia porozumienia pokojowego między USA a Iranem, obecnie ogranicza swój entuzjazm wobec informacji o trwającej wymianie ognia mimo obowiązującego rozejmu i przedłużającej się finalizacji umowy. W rezultacie przed nami kolejny miesiąc, w którym temat sytuacji na Bliskim Wschodzie będzie kluczowy dla nastrojów rynkowych. Uzupełnieniem wydarzeń będą dane makroekonomiczne, spośród których wyróżnić w tym tygodniu należy indeks ISM z przemysłu (dziś) i usług (środa) w Stanach Zjednoczonych oraz piątkowe dane non-farm payrolls wraz z wcześniejszymi prognostykami tj. raportem ADP i Challengera, czy JOLTS. Uważamy, iż bez przełomu w rozmowach USA – Iran trudno będzie o wygenerowanie istotnej zmienności kursu €/US$. Scenariuszem bazowym pozostaje fluktuacja notowań wokół 1,1630.

- Złoty, który pod koniec ubiegłego tygodnia wykorzystywał optymistyczne nastroje do umocnienia, na dzisiejszym otwarciu powraca w okolice 4,23/€. Wycena polskiej waluty pozostaje pod dominującym wpływem otoczenia zewnętrznego, mimo piątkowej niespodzianki w krajowych danych o inflacji CPI, które doprowadziły do przetasowań w rynkowych wycenach dotyczących perspektyw polityki pieniężnej w Polsce. Wyraźnie niższa od oczekiwań inflacja w maju sprawiła, że rynek wyraźnie ostudził swoje oczekiwania dotyczące podwyżek stóp procentowych w 2026 roku (do +25bp). Jednocześnie nie uważamy, by jutrzejsza decyzja Rady Polityki Pieniężnej, czy środowa konferencja prasowa prezesa Narodowego Banku Polskiego, miały istotnie wpłynąć na wycenę przyszłej ścieżki stóp procentowych. Uważamy, iż wobec prawdopodobnej podwyżki stóp procentowych w strefie euro w czerwcu rynek utrzyma swoje skromne oczekiwania zacieśnienia monetarnego w Polsce. Tym bardziej, iż w obliczu niepewności zewnętrznej (Bliski Wschód) prezes Glapiński jednoznacznie nie przekreśli szans na podwyżki kosztu pieniądza. Naszym scenariuszem pozostaje stabilizacja stóp procentowych w tym roku.

Rynek FI: Po niespodziance w krajowych danych o inflacji CPI dochodowość POLGBs wyraźnie obniżyła się. Przed nami tydzień z decyzją RPP i konferencją prezesa NBP.

- Koniec maja przyniósł próbę stabilizacji dochodowości amerykańskiego długu, po tym jak w poprzednich dniach dochodowość Treasuries wyraźnie się obniżyła (o około 25bp do 4,45%). Źródłem zniżki rentowności amerykańskiego długu była między innymi przecena ropy naftowej (konsekwencja zbliżenia stanowisk USA–Iran). Obecnie – poza wyczekiwaniem na informacje z Bliskiego Wschodu – możliwym źródłem zmienności Treasuries będą piątkowe dane z rynku pracy USA. Mogą one wpływać na perspektywy polityki pieniężnej Fed. Na rynku długu niemieckiego dochodowość również zniżkowała, choć w zdecydowanie skromniejszym wymiarze. Rynek pozostaje bowiem przekonany o zbliżającej się czerwcowej podwyżce stóp procentowych w strefie euro w związku z utrzymującą się presją inflacyjną (pokłosie sytuacji na rynku surowców energetycznych). Jutro poznamy wstępny odczyt inflacji HICP za maj ze strefy euro.

- Piątek przyniósł zdecydowany spadek dochodowości polskich obligacji wzdłuż całej krzywej. Źródłem zmienności była nieoczekiwana zniżka inflacji CPI w maju (dane wstępne), która istotnie zrewidowała rynkowy scenariusz stóp procentowych w Polsce. Pod wpływem danych rynek błyskawicznie ostudził swoje oczekiwania dotyczące skali podwyżek kosztu pieniądza (do 25bp z 75bp w tym roku). W efekcie rentowność 10-latki obniżyła się w piątek o niemal 20bp do 5,60%. Mimo, iż w tym tygodniu poznamy decyzję Rady Polityki Pieniężnej (wtorek) oraz narrację konferencji prasowej prezesa Glapińskiego (środa), to nie oczekujemy już tak dynamicznych przesunięć krajowej krzywej. Uważamy, iż rynek utrzyma swoje bieżące oczekiwania zmian stóp procentowych i wynik posiedzenia RPP tego nie zmieni.