Dziennik |

Dziennik ING: Istotny wzrost popytu na pracę w USA. Dziś konferencja prezesa NBP.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Perspektywa porozumienia USA-Iran znów się oddala.

- Wydarzenia ostatnich dni wskazują na oddalającą się perspektywę porozumienia USA-Iran, co ma odbicie w notowaniach surowców energetycznych. Dziś rano ropa Brent kosztuje około US$97, podczas gdy na wczorajszym dołku była lekko poniżej US$93, a gaz ziemny (TTF 1M) prawie €49 za MWh (wczorajsze minimum €47,50).

- Prezydent USA Donald Trump oświadczył wczoraj, że rozmowy z Iranem trwają, ale nikt nie wie, dokąd doprowadzą. Pomimo ogłoszonego przez Trumpa w poniedziałek wstrzymania ognia między Izraelem a Hezbollahem w Libanie, agencja AFP informuje, że izraelska armia ostrzeliwuje cele na południu Libanu. Ale wczoraj rozpoczęły się w Waszyngtonie kolejne rozmowy pokojowe dyplomatów Libanu i Izraela. Wczoraj dowództwo amerykańskie poinformowało o przechwyceniu irańskich pocisków balistycznych i dronów, które nie dotarły do celu, oraz odpowiedziało „w samoobronie” atakiem na irańską wyspę Keszm w Zatoce Perskiej.

- Podczas przesłuchania w Senacie, sekretarz stanu Marco Rubio powiedział, że administracja amerykańska nie proponuje Iranowi złagodzenia sankcji w zamian za otwarcie Cieśniny Ormuz. Według niego rozmowy nt. irańskiego programu nuklearnego mogą trwać miesiące. Rubio był pytany o zawieszenie sankcji na rosyjską ropę i stwierdził, że jego wycofanie będzie zależeć od okoliczności, obecna licencja wygasa 17 czerwca.

- Irański dowódca Assadi powiedział wczoraj w państwowej telewizji, że wznowienie wojny z USA jest nieuniknione.

USA: Skokowy wzrost wakatów wg JOLTS w kwietniu.

- Liczba wakatów wg JOLTS, o których obsadzenia zabiega bezpośrednio pracodawca, skoczyła w kwietniu do 7,618mln z 6,887mln w marcu oraz 6,886mln według konsensusu. Wskazuje to na utrzymywanie się solidnego popytu na pracę.

- Najmocniejszy wzrost liczby wakatów odnotowano w usługach profesjonalnych i biznesowych, gdzie obawiano się negatywnego wpływu adaptacji AI. Ponadto wzrosła liczba wakatów m.in. w usługach edukacyjnych i zdrowotnych i budownictwie, spadki odnotowano m.in. w działalności finansowej oraz branży rozrywkowej.

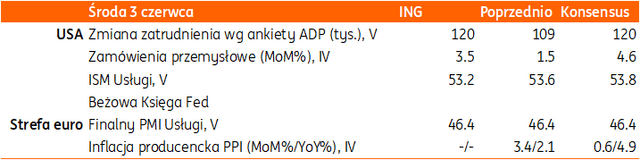

- Dziś poznamy kolejne dane z rynku pracy (ADP), w piątek raport payrolls za maj.

Strefa euro: Majowa inflacja bez niespodzianek, ale bazowa nieco wyżej.

- Ceny konsumpcyjne w strefie euro wzrosły o 3,2%r/r w maju po 3,0% w kwietniu, po wzroście o 0,1%m/m oraz 1,0%m/m miesiąc wcześniej. Odczyt był zgodny z oczekiwaniami.

- Lekko zaskoczyła inflacja bazowa, która odbiła do 2,5%r/r z 2,2% w kwietniu, powyżej oczekiwań 2,4%.

Dziś kolejne dane z rynku pracy oraz barometr ISM w amerykańskich usługach, Beżowa Księga Fed, a z Europy kwietniowa inflacja producencka.

Wiadomości krajowe

W czerwcu stopy NBP bez zmian.

- Zgodnie z oczekiwaniami Rada Polityki Pieniężnej (RPP) pozostawiła w czerwcu stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian (główna nadal 3,75%). Zaskakujący spadek inflacji w maju daje Radzie więcej czasu na rozważenie, czy w obliczu trwającego szoku naftowego konieczne będzie zacieśnienie polityki pieniężnej w Polsce. Materiału do takich analiz dostarczy lipcowa projekcja makroekonomiczna NBP.

- Komunikat po czerwcowym posiedzeniu RPP jest neutralny i utrzymany w podobnym tonie co majowy. Komentarz o wzroście zatrudnienia w całej gospodarce (pomimo spadku w sektorze przedsiębiorstw) sugeruje mniejsze obawy RPP o stan rynku pracy. Rada zwróciła również uwagę na spowolnienie tempa wzrostu PKB w 1kw26, przy niższej dynamice inwestycji i konsumpcji, oraz na dalsze hamowanie tempa wzrostu płac. Uzasadnieniem pozostawienia stóp bez zmian była niepewność dotycząca dalszego rozwoju sytuacji geopolitycznej i jej wpływu na gospodarkę.

- Jednocześnie wycięcie fragmentu o cenach paliw sugeruje, iż RPP odnotowuje działanie rzędowego mechanizmu CPN, łagodzącego skutki szoku paliwowego. W odróżnieniu od 2025 roku Rada nie wyraża obaw iż zniesienie tego mechanizmu spowoduje skok inflacji (wówczas dużo uwagi poświęcała zaprzestaniu mrożenia cen energii), co jest także sygnałem mniejszych obaw inflacyjnych RPP.

- W komunikacie odnotowano, że rosną ceny części surowców, podczas gdy w maju zwracano uwagę, że są one niższe niż przed rokiem. Jednocześnie jednak to właśnie spadek cen żywności w głównej mierze stał za spadkiem inflacji w maju.

- Szacujemy, że w najbliższych miesiącach inflacja pozostanie w przedziale akceptowalnych odchyleń od celu NBP (2,5%; +/- 1 pkt. proc.). W dostępnych obecnie danych nie widać, aby szok paliwowy oddziaływał silnie na ceny innych towarów i usług, co może być związane z barierą popytu. Wzrost konsumpcji wyhamował w 1kw26 do 3,3%r/r z 4,3%r/r w 4kw25, a w 2kw26 prawdopodobnie jeszcze nieznacznie zwolnił. Oczekiwania inflacyjne gospodarstw domowych także wydają się zakotwiczone. O tym jak obecną sytuację gospodarczą ocenia RPP dowiemy się podczas dzisiejszej konferencji prezesa Adama Glapińskiego.

- Nasz scenariusz bazowy nadal zakłada, że do końca 2026 stopy procentowe pozostaną bez zmian.

RF: Przy najbliższych wyborach nie ma miejsca na ekspansję fiskalną – Sławomir Dudek.

- Konsolidacja fiskalna musi polegać na działaniach po stronie dochodowej i wydatkowej budżetu, a przy najbliższych wyborach nie ma miejsca na obniżki podatków, w tym waloryzację drugiego progu PIT, czy zwiększenie kwoty wolnej od podatku, ani na nowe świadczenia społeczne – powiedział przewodniczący Rady Fiskalnej (RF) Sławomir Dudek.

EBOiR obniżył prognozy wzrostu PKB w Polsce.

- Europejski Bank Odbudowy i Rozwoju (EBOiR) obniżył prognozę wzrostu gospodarczego w Polsce w 2026 o 0,2pkt.proc. do 3,5%, a w 2027 do 2,8% (również o 0,2pkt. proc.). Bank oczekuje, że aktywność gospodarcza będzie wspierana przez maksymalne wykorzystanie środków z Funduszu Odbudowy i Odnowy (RRF) oraz przez wzrost wydatków na obronność do 4,8% PKB.

- Prognozy EBOiR są zbliżone do naszych. Oczekujemy wzrostu PKB w 2026 o 3,4%, a w 2027 o 3,2%.

MFiPR: Polska otrzymała PLN31mld z kolejnej transzy z KPO – Katarzyna Pełczyńska-Nałęcz.

- Do Polski wpłynęło PLN31mld w ramach kolejnej transzy z Krajowego Planu Odbudowy (KPO), a do końca roku będą jeszcze dwie transze – poinformowała Minister Funduszy i Polityki Regionalnej Katarzyna Pełczyńska-Nałęcz.

PZPM: Liczba rejestracji aut wzrosła w maju o 7,4%r/r.

- W maju zarejestrowano 55,786tys. nowych samochodów osobowych i dostawczych do 3,5t, co oznacza wzrost o 7,4%r/r – wynika z danych Polskiego Związku Przemysłu Motoryzacyjnego (PZPM).

Samar: Chińskie auta szybko zdobywają udziały rynkowe w Polsce.

- Chińscy producenci samochodów dynamicznie zdobywają polski rynek, a ich udział w sprzedaży nowych aut w maju wyniósł 14,6% - poinformował instytut Samar.

BGK wycenił 8 i 15-letnie obligacje FPC za €2mld.

- Bank Gospodarstwa Krajowego (BGK) dokonał wyceny 8-letnich euroobligacji o wartości €1,25mld i 15-letnich papierów o wartości €0,750mld, emitowanych na rzecz Funduszu Przeciwdziałania COVID-19 (FPC). Obligacje 8-letnie wyceniono na 85pb powyżej średniej stopy swap, uzyskując rentowność 3,784%, a papiery 15-letnie na 128pb powyżej średniej stopy swap (rentowność 4,557%). Popyt wyniósł €4,6mld.

Na dzisiejszym przetargu zamiany MF zaoferuje 6 serii obligacji.

- Dziś Ministerstwo Finansów (MF) sprzeda sześć serii obligacji, odkupując papiery zapadające w 2026 i 1poł27.

Komentarz rynkowy

Rynek FX: Ropa naftowa drożeje. Sentyment inwestycyjny pogarsza się w ślad za kontynuacją walk USA – Iran. Dolar stopniowo zyskuje na wartości.

- Brak przełomu w negocjacjach USA–Iran, dalsza wzajemna wymiana ognia oraz drożejąca ropa naftowa, to obraz sytuacji na Bliskim Wschodzie. Konsekwencją na rynku walutowym jest niewielkie umocnienie dolara. Kurs €/US$ próbuje złamać poziom 1,1620 tj. istotny poziom oporu technicznego, którego skutecznie nie udało się złamać w ostatnim tygodniu. Mimo, iż ten tydzień obfituje w publikacje danych makroekonomicznych, to są one konsekwentnie ignorowane przez rynki finansowe. Wczoraj reakcji nie wywołały wstępne dane o inflacji HICP ze strefy euro za maj, czy kwietniowa liczba wakatów według JOLTS. Dziś nie spodziewamy się reakcji po finalnych usługowych indeksach PMI w strefie euro, czy ISM w amerykańskich usługach oraz raporcie ADP. W dalszym ciągu o kierunku zmian kursu €/US$ decydować będą informacje z Bliskiego Wschodu. Co ciekawe, na amerykańskim rynku akcji panują optymistyczne nastroje, a indeksy wyznaczają nowe rekordy.

- Zniecierpliwienie inwestorów brakiem porozumienia USA–Iran zaczyna stopniowo przekładać się na osłabienie złotego. Dziś na otwarciu kurs €/PLN rośnie w okolice 4,24. Dzienne zmiany ostatnich sesji pozostają jednak niewielkie. Względny spokój utrzymuje się ponadto w notowaniach węgierskiego forinta. Wyjątek stanowi czeska korona, która we wtorek umocniła się, a kurs €/CZK sięgnął minimum z lutego tego roku. Wydarzeniem dnia na krajowym rynku długu będzie konferencja prasowa prezesa Narodowego Banku Polskiego, która rzuci nieco więcej światła na perspektywy monetarne. Uważamy, iż Adam Glapiński utrzyma postawę wait-and-see, choć majowy odczyt inflacji zwiększa komfort dla naszej prognozy o stabilizacji stóp procentowych w 2026 roku. Wyraźnie niższa od oczekiwań inflacja w maju sprawiła, że rynek znacząco ostudził swoje oczekiwania dotyczące podwyżek stóp procentowych w 2026 roku (do +25bp).

Rynek FI: Stabilizacja stóp procentowych w Polsce bez wpływu na wycenę POLGBs. Dziś konferencja prasowa prezesa NBP, która nakreśli perspektywy monetarne.

- Notowania obligacji na bazowych rynkach długu poruszają się w rytm ruchów ropy naftowej. Obecnie wraz z jej wzrostem w okolice US$100/bbl rosną także rentowności. Rynek pozycjonuje się bowiem pod utrwalające się zagrożenie inflacyjne płynące z rynku surowców energetycznych, które wymagać może reakcji banków centralnych. W rezultacie długi koniec amerykańskiej krzywej rośnie dziś do poziomu 4,48%, a 10-latka niemiecka – na nieco ponad tydzień przed posiedzeniem Europejskiego Banku Centralnego – zwyżkuje do 3,0%. Nie uważamy, by dzisiejsze dane o indeksie PMI w usługach strefy euro, czy analogicznym indeksie ISM z USA miały wiele wnosić do bieżącej rynkowej wyceny. Rynek konsekwentnie pozycjonuje się pod czerwcową podwyżkę kosztu pieniądza w strefie euro. W takim scenariuszu narracja przyszłotygodniowego posiedzenia Europejskiego Banku Centralnego będzie kluczowa.

- Stabilizacja stóp procentowych przez Radę Polityki Pieniężną była powszechnie oczekiwana, stąd nie wniosła wiele do wyceny POLGBs. Tym bardziej, iż pozostaje ona skorelowana z rynkami bazowymi, a te żywo reagują na doniesienia z Bliskiego Wschodu, czy ruchy rynku ropy naftowej. Dziś – poza wpływem wydarzeń globalnych – liczyć się będzie wymowa konferencji prasowej prezesa Narodowego Banku Polskiego. Uważamy, iż Adam Glapiński utrzyma dotychczasowe nastawienie. Mimo, iż majowe dane inflacyjne dają komfort RPP do stabilizowania stóp procentowych, to prawdopodobnie drzwi do ewentualnych podwyżek nie zostaną dziś zamknięte. W efekcie rynek utrzyma swoje bieżące oczekiwania dotyczące skali zacieśnienie monetarnego w tym roku. Tym samym przełożenie konferencji prasowej prezesa NBP na wycenę POLGBs powinno być symboliczne.