Dziennik |

Dziennik ING: W tym tygodniu EBC podniesie stopy procentowe w warunkach eskalacji napięć na Bliskim Wschodzie.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Podwyżka stóp procentowych EBC w tym tygodniu w warunkach eskalacji napięć na Bliskim Wschodzie. Inflacja CPI z USA za maj.

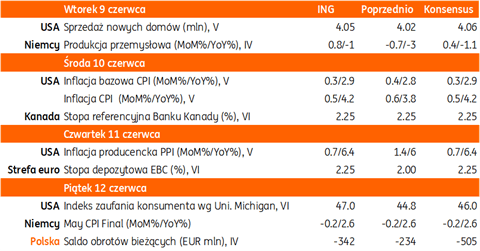

- W tym tygodniu decyzje ws. stóp procentowych podejmą Europejski Bank Centralny (EBC) i Bank Kanady. W przypadku EBC w czwartek spodziewamy się podwyżki o 25pb, w tym stopę depozytową do 2,25%, co jest w pełni wycenione w instrumentach rynkowych. Możliwe, że będzie to początek cyklu zacieśniania polityki pieniężnej w strefie euro. Ponieważ podwyżka stóp wydaje się przesądzona, cała uwaga skupi się na tym, czy EBC przekaże jakiekolwiek wskazówki dotyczące tego, co wydarzy się po przyszłotygodniowym posiedzeniu. Nie oczekujemy istotnych zmian w nowych projekcjach makroekonomicznych EBC i zakładamy, że pozostaną one blisko poziomów z marca. Jeśli już, to prognoza inflacji na ten rok może zostać nieco podwyższona, a prognoza wzrostu marginalnie obniżona. Ogólnie oczekujemy, że EBC spróbuje zachować delikatną równowagę między unikaniem określenia tej podwyżki jako jednorazowej a jednoczesnym powstrzymaniem się od zapowiadania kolejnych podwyżek z wyprzedzeniem.

- W przypadku Banku Kanady spodziewamy się pozostawienia stóp procentowych bez zmian i utrzymania na niezmienionym poziomie do 2kw27. Z danych gospodarczych, w tym tygodniu poznamy przyśpieszającą inflację konsumencką CPI z USA oraz dane o produkcji przemysłowej z Niemiec.

- Decyzje banków centralnych będą miały miejsce w warunkach ponownej eskalacji napięć na Bliskim Wschodzie, w tym wymiany ognia między Iranem a Izraelem, pomimo apelu ze strony USA. Prezydent Donald Trump publicznie oświadczył, że powie premierowi Izraela Natanjahu, żeby powstrzymał się przed odwetem. Trump twierdził, że to on, a nie Natanjahu, podejmuje wszystkie decyzje.

- Trudno sobie wyobrazić zawarcie porozumienia USA-Iran w warunkach wymiany ognia między Iranem a Izraelem w ostatnich dniach, co podbija ceny surowców energetycznych. Dziś rano ropa Brent kosztuje ponad US$97 za baryłkę, a gaz ziemny TTF (1M) ponad €51 za MWh, podczas gdy na piątkowym zamknięciu ceny kształtowały się odpowiednio na poziomach US93 i poniżej €49.

- Dziś rano Izrael – po raz pierwszy od zawieszenia broni od 8 kwietnia - zaatakował cele wojskowe w Iranie z użyciem rakiet balistycznych powietrze-ziemia w odwecie za wcześniejsze irańskie ataki rakietowe na Izrael, które z kolei były reakcją na izraelski atak na Bejrut w niedzielę. Dziś rano, armia izraelska poinformowała o drugiej fali irańskich pocisków, wystrzelonych w kierunku Izraela.

- Wcześniej, w sobotę irańskie MSZ oskarżyło USA o rażące naruszenie zawieszenia broni, po tym jak Amerykanie zaatakowali irańskie radary w Goruk i na wyspie Keszm. Z kolei amerykańskie dowództwo CENTCOM poinformowało, że w piątek w nocy Iran wystrzelił siedem rakiet balistycznych na Kuwejt i Bahrajn, które zostały zestrzelone. Zneutralizowano także atak kilku dronów na statki w Cieśninie Ormuz.

- Jeśli chodzi o dane gospodarcze, to spodziewamy się, że amerykańska inflacja CPI (odczyt w środę), prawdopodobnie przekroczy 4%, co będzie wynikać z wyższych kosztów paliw i frachtu. Inflacja bazowa powinna być umiarkowana i miesięczny wzrost cen powinien wynieść 0,3%m/m, ale to podniosłoby roczną stopę inflacji do 2,9% z 2,8%. W sobotę rozpocznie się blackout przed posiedzeniem Fed w następnym tygodniu.

USA: Wzrost zatrudnienia w maju dwukrotnie wyższy niż konsensus.

- W maju w sektorach pozarolniczych powstało 172tys. nowych miejsc pracy, dwukrotnie więcej niż zakładał konsensus (85tys.) oraz podobnie jak miesiąc wcześniej, gdyż dane za kwiecień zrewidowano istotnie w górę do 179tys. z 115tys. Stopa bezrobocia ustabilizowała się na poziomie 4,3%, natomiast wynagrodzenia godzinowe wzrosły o 0,3%m/m i 3,4%r/r, zgodnie z konsensusem, po 0,2% i 3,6% miesiąc wcześniej, natomiast wskaźnik zatrudnienia ustabilizował się na poziomie 61,8%.

- Struktura zatrudnienia pokazuje wzrosty w maju niemal we wszystkich sektorach, z wyjątkiem finansów, IT i handlu. Podobnie jak w poprzednich miesiącach solidny wzrost zatrudnienia odnotowano w hotelach, restauracjach i rozrywce (o 70tys.), silnie wzrosło zatrudnienie w sektorze rządowym (o 52tys., głównie na poziomie lokalnym) i budownictwie (o 17tys.).

Strefa euro: Spadek PKB w 1kw26 w III wyliczeniu Eurostatu.

- W trzecim wyliczeniu Eurostat podał, że wzrost PKB w strefie euro wyniósł -0,2%kw/kw w ujęciu odsezonowanym, ale niezanualizowanym. W drugim odczycie szacowano wzrost +0,1%, po +0,2% w 4kw25. W ujęciu rocznym, wzrost gospodarczy w strefie euro wyniósł +0,3%r/r w 1kw26, poniżej wcześniejszych szacunków 0,8% oraz po 1,2% w 4kw25.

- Niższy odczyt wynikał ze słabszych inwestycji oraz pogorszenia ujemnego wkładu eksportu i importu. W rozbiciu krajowym, spadek PKB miał miejsce tylko w trzech krajach: Francji, Litwie i Irlandii. W tym ostatnim kraju PKB spadł o 12,1%kw/kw, co wynikało głównie z efektów statystycznych związanych z aktywnością firm międzynarodowych, m.in. z sektora farmaceutycznego i technologicznego, zarejestrowanych w tym kraju.

Wiadomości krajowe

Najbliższy tydzień w kraju: skromne kalendarium, w piątek bilans płatniczy za kwiecień.

- W piątek Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w kwietniu. Szacujemy, że rachunek obrotów bieżących zanotował deficyt w wysokości €342mln (konsensus -€505mln), co stanowi lekkie pogorszenie w porównaniu z odczytem za marzec (-€234mln). Tym samym 12-miesięczny deficyt obrotów bieżących w relacji do PKB pozostanie na poziomie 0,8% PKB. Ze względu na wahania cen surowców, szczególnie interesujące będą dane dotyczące dynamiki obrotów towarowych. Według naszych prognoz eksport towarów, wyrażony w euro, wzrósł w kwietniu nieco powyżej 5%r/r wyższy niż przed rokiem, import wzrósł o niecałe 2%r/r, zaś deficyt obrotów towarowych wyniósł -€425mln.

Dyskusja RPP w maju: ograniczone ryzyko utrwalenia presji inflacyjnej po szoku energetycznym.

- Narodowy Bank Polski (NBP) przedstawił opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej (RPP) z 6 maja br. Z dokumentu wynika, że tematem dominującym dyskusji była ocena skutków wojny w Iranie, która poprzez wysokie i zmienne ceny ropy podnosi inflację oraz pogarsza perspektywy wzrostu gospodarczego w Polsce i zagranicą. Według RPP, perspektywy inflacji były obarczone dużą niepewnością ze względu na zmiany cen paliw, na które wpływają globalne ceny surowców oraz skala i czas trwania działań fiskalno-regulacyjnych (tj. programu CPN). W maju RPP oczekiwała dalszego wzrostu inflacji (okazało się, że inflacja CPI nieoczekiwanie spadła do 3,1% w maju z 3,2% w kwietniu), przy inflacji bazowej znajdującej się w przedziale odchyleń od celu NBP. Podkreślono, że umiarkowany popyt, stabilny kurs złotego i relatywnie wysoki poziom stóp procentowych ograniczają ryzyko utrwalenia presji inflacyjnej. Powyższe warunki uzasadniają decyzję RPP o utrzymaniu stóp procentowych NBP na niezmienionym poziomie.

Komentarz rynkowy

Rynek FX: Kurs €/US$ na miesięcznym minimum po solidnych danych z amerykańskiego rynku pracy, wznowieniu walk na Bliskim Wschodzie oraz korekcie giełd. Wydarzeniem tygodnia na gruncie makro będzie wysoce prawdopodobna podwyżka stóp procentowych w strefie euro.

- Koniec ubiegłego tygodnia przyniósł wyraźne umocnienie dolara motywowane solidnym odczytem danych non-farm payrolls. Poza wzmocnieniem pozytywnego obrazu gospodarki amerykańskiej (sugerował to m.in. niedawny indeks ISM w usługach) odczyt nasilił oczekiwania na podwyżkę stóp procentowych. Inwestorzy uznali, iż w obliczu poprawy sytuacji na rynku pracy USA Fed zyskał przestrzeń do zacieśniania monetarnego, by ograniczać inflację. W rezultacie kurs €/US$ obniżył się w piątek o centa i sięgnął poziomu 1,1516. Tym samym notowania złamały istotny opór techniczny (1,1536) a obraz notowań €/US$ zmienił się na prodolarowy. Co więcej, dolar zyskiwał na wartości także w obliczu wyraźnej przeceny amerykańskiej giełdy, za którą odpowiadał sektor technologiczny (możliwe ograniczanie dotychczasowych pozycji na spółkach technologicznych, przed zbliżającą się emisją SpaceX). Z kolei dziś apetyt na dolara utrzymują wydarzenia na Bliskim Wschodzie. Izrael przeprowadził bowiem odwetowy atak na cele w Iranie skutecznie zmniejszając nadzieje na rychłe zakończenie konfliktu. W efekcie na poniedziałkowym otwarciu mocno drożeje ropa naftowa. W takich uwarunkowaniach odbędzie się posiedzenie Europejskiego Banku Centralnego, który w czwartek prawdopodobnie podejmie decyzje o podwyżce stóp procentowych, by przeciwdziałać wzrostowi inflacji w strefie euro. Poza decyzją kluczowa dla rynkowych nastrojów będzie narracja Christine Lagarde, która rzuci więcej światła na perspektywy monetarne EBC w drugiej połowie roku.

- Złoty pozostaje pod presją. Negatywnie na polską walutę oddziałuje umocnienie dolara i pogorszenie sentymentu inwestycyjnego w związku z wymianą ognia na Bliskim Wschodzie oraz korekta forinta i innych walut w regionie. Mimo to, skala przeceny polskiej waluty jest relatywnie niewielka. Kurs €/PLN rośnie dziś do 4,2440 tj. istotnego oporu chroniącego notowania przed nadmiernym wzrostem. W rezultacie złoty walczy o utrzymywanie kursu €/PLN w przedziale 4,2250 – 4,2440 w którym tkwi od trzech tygodni. W tym tygodniu brak jest istotnych wydarzeń krajowych (nie oczekujemy by publikacja bilansu płatniczego miała w istotny sposób wpływać na złotego), stąd wycena krajowej waluty podlegać będzie sentymentowi globalnemu.

Rynek FI: Mimo konfliktu na Bliskim Wschodzie wydarzeniem tygodnia dla Bunda będzie wynik posiedzenia Europejskiego Banku Centralnego. POLGBs pozostają pod wpływem sentymentu globalnego a Treasuries realizują bear flattenera po danych z rynku pracy.

- Koniec tygodnia zakończył się powrotem do wzrostów dochodowości amerykańskiego długu. Dochodowość 10-latki USA wzrosła o około 6bp do 4,54%. Źródłem zmian były między innymi „mocne” dane z amerykańskiego rynku pracy. Zmiana zatrudnienia poza sektorem rolniczym okazała się być wyraźnie wyższa od rynkowych oczekiwań (z rewizją w górę danych kwietniowych), co przełożyło się na wzrost oczekiwań na podwyżkę stóp procentowych w USA. W rezultacie krótki koniec amerykańskiej krzywej wzrósł do 4,16% tj. maksimum z lutego 2025 roku (bearish flattening krzywej) i oczekuje na dane o inflacji CPI, która prawdopodobnie przekroczy poziom 4,0%r/r. Emocji Treasuries nie podzielał Bund. Wycena niemieckiej krzywej pozostawała relatywnie stabilna, m.in. dzięki słabości w danych o PKB za 1kw tego roku w strefie euro. Źródłem zmienności będzie posiedzenie Europejskiego Banku Centralnego (czwartek). O ile rynek jest przekonany o podwyżce stóp procentowych w tym tygodniu, tak komentarze prezes Lagarde kształtować będą oczekiwania monetarne na drugą połowę 2026 roku. Póki co rentowność 10-latki Niemiec utrzymuje się w przedziale 2,90 – 3,10%.

- Dochodowość krajowej krzywej rosła w piątek naśladując ruchy rynków bazowych (Treasuries), ale i kolejny w ostatnim czasie zwrot sytuacji na Bliskim Wschodzie (powrót do wymiany ognia). W rezultacie rentowność 10-latki zwyżkowała do 5,80% niwelując tym samym całość ruchu z końca maja, gdy wyraźnie niższy od oczekiwań odczyt inflacji CPI sprawił, że dochodowość długiego końca krzywej zniżkowała do 3-tygodniowego minimum (5,60%). W tym tygodniu brak jest istotnych krajowych wydarzeń, stąd wycena POLGBs uzależniona będzie od sentymentu zewnętrznego. Naszym zdaniem drożejąca ropa naftowa, wzrost oczekiwań na podwyżki stóp procentowych w USA i wysoce prawdopodobne zacieśnianie monetarne w strefie euro sprzyjać będą utrzymywaniu dochodowości krajowego długu na podwyższonych poziomach.