Dziennik |

Dziennik ING: Ograniczona pozytywna reakcja rynkowa na porozumienie US-Iran. Decyzje BoJ, Fed, BoE w tym tygodniu. Dziś szczegóły krajowej inflacji za maj.

Wiadomości zagraniczne

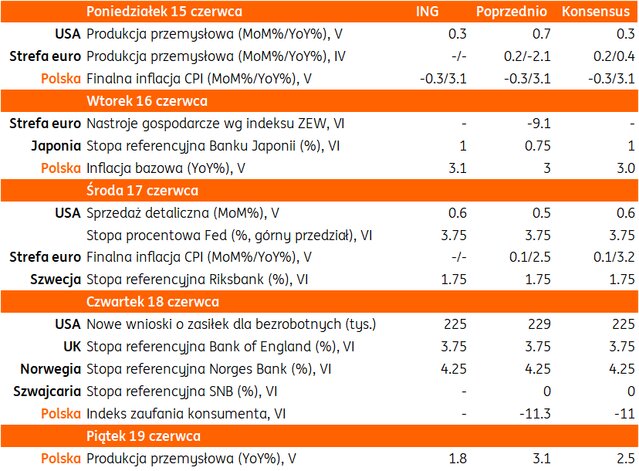

Najbliższy tydzień na rynkach bazowych: Podpisanie wstępnego porozumienia pokojowego USA-Iran, szczyt G7 i decyzje Fed, BoJ, BoE i innych banków centralnych.

· Najważniejszym wydarzeniem tygodnia będzie podpisanie wstępnego porozumienia pokojowego USA-Iran w najbliższy piątek w Genewie, z udziałem wiceprezydenta USA JD Vance’a, a być może nawet prezydenta Donalda Trumpa. Dziś rozpocznie się (i potrwa do środy) szczyt grupy krajów G7 w Évian we Francji. Wiodące banki centralne podejmą decyzję ws. stóp procentowych, w przypadku amerykańskiego Fed (środa, pierwsze posiedzenie nowego prezesa Kevina Warsha), szwajcarskiego SNB (czwartek), brytyjskiego BoE (czwartek) spodziewamy się utrzymania stóp bez zmian, natomiast zakładamy, ze japoński BoJ (we wtorek) podniesie stopy procentowe o 25pb. Decyzje ws. stóp podejmą w najbliższych dniach także banki centralne Szwecji, Norwegii, Czech i Australii.

· Wczoraj prezydent USA Donald Trump i premier Pakistanu Shebhaz Sharif ogłosili, że USA i Iran zawarły wstępne porozumienie pokojowe. Trump oświadczył, że nakazał natychmiastowe otwarcie Cieśniny Ormuz i irańskich portów. Premier Sharif stwierdził, że porozumienie dotyczy natychmiastowego i trwałego zakończenia operacji wojskowych na wszystkich frontach, także w Libanie. Wstępne porozumienie ma trwać 60dni, podczas których strony mają podjąć rozmowy na temat szczegółów porozumienia m.in. irańskiego programu jądrowego i wywozu wysoko wzbogaconego uranu.

· Natomiast irańska agencja Fars podała, że żegluga przez Cieśninę Ormuz ma być regulowana przez Iran w koordynacji z Omanem. Informację o porozumieniu potwierdził wiceszef irańskiego MSZ Gharibabadi, cytowany przez agencję Tasnim. Tekst umowy ma zostać opublikowany po podpisaniu.

· Według przedstawiciela Białego Domu porozumienie opiera się na czterech filarach: otwarciu Cieśniny Ormuz i zakończeniu blokady, demontażu irańskiego programu jądrowego wraz ze zniszczeniem wzbogaconego uranu na miejscu i wywiezieniu z kraju, długoterminowym pokoju regionalnym oraz weryfikacji zobowiązań przez inspekcje. Iran ma uzyskać stopniowe złagodzenie sankcji i odblokowanie zamrożonych irańskich funduszy. Niemniej jednak – przy podwyższonym szumie medialnym i niedopowiedzeniach – musimy poczekać na finalny tekst porozumienia i jego potwierdzenie przez obie strony.

· Zgodnie z oczekiwaniami rynki surowcowe przyjęły te wiadomości pozytywnie, ale ostrożnie. Czynnikiem ograniczającym skalę pozytywnych rynkowych ruchów jest niepewność dotycząca samego porozumienia oraz rzeczywistego wznowienia eksportu ropy przez Ormuz. Dziś rano ropa naftowa Brent kosztuje poniżej US$84 za baryłkę (w piątek na zamknięciu około US$88), a gaz ziemny (TTF 1M) około €44 za MWh (w piątek na zamknięciu €46,50).

· Jeśli chodzi o decyzje banków centralnych, to oczekujemy, że we wtorek Bank Japonii (BoJ) zacieśni politykę pieniężną i ujawni plany zakupów japońskich obligacji skarbowych (JGB). Sądzimy, że BoJ podniesie stopę referencyjną o 25 pb do 1,0%, zgodnie z konsensusem rynkowym. BoJ ogłosi również najnowszy plan zakupów japońskich obligacji skarbowych, co może złagodzić obawy rynku przed gwałtownym wzrostem rentowności JGB.

· Sądzimy, że w środę amerykański Fed utrzyma stopy procentowe bez zmian i przyjmie bardziej jastrzębi ton w reakcji na solidne dane z rynku pracy i podwyższoną inflację z powodu wyższych cen paliw. Wykres dot-plot może pokazać, że więcej przedstawicieli Fed oczekuje podwyżek stóp przed końcem roku niż ich obniżek, co może tworzyć trudny kontekst dla nowego przewodniczącego Fed, Kevina Warsha. Spodziewamy się, że Fed nie zmieni stóp procentowych do końca roku, a kolejnym ruchem będzie obniżka stóp, ale dopiero w 2kw27.

Wiadomości krajowe

Kalendarz publikacji danych krajowych jest dość skromny: dziś szczegóły CPI, jutro inflacja bazowa, w piątek produkcja przemysłowa.

· Finalny odczyt CPI za maj w poniedziałek powinien potwierdzić, że inflacja konsumencka spowolniła do 3,1% r/r z 3,2% w kwietniu, podczas gdy inflacja bazowa wzrosła jedynie nieznacznie do 3,1% r/r z 3,0% miesiąc wcześniej (odczyt NBP we wtorek). Wstępny odczyt CPI sprzed dwóch tygodni wskazał na zaskakujący spadek cen żywności (nietypowy jak na maj), ale będziemy również szukać potwierdzenia, że efekty drugiej rundy pozostają ograniczone w innych kategoriach cenowych, ponieważ rząd wprowadził osłonę cen paliw (niższa akcyza i stawka VAT na paliwa), a ceny gazu ziemnego dla gospodarstw domowych zostały zamrożone do końca br.

· Jeśli chodzi o odczyt produkcji przemysłowej w piątek, to prognozujemy jej umiarkowany wzrost w maju o 1,8% r/r, wobec 3,2% w kwietniu. Uważamy, że spowolnienie częściowo wynika ze słabego popytu zewnętrznego, zwłaszcza z Niemiec, w związku z niepewnością i zmiennością związaną z konfliktem na Bliskim Wschodzie, ale odzwierciedla ono również efekt kalendarzowy (o jeden dzień roboczy mniej niż w 2025).

Zakończenie CPN bez wpływu na nasze prognozy.

· W sobotę premier ogłosił zakończenie programu CPN (Ceny Paliwa Niżej). Obniżka akcyzy wygaśnie w połowie czerwca a VAT na koniec miesiąca. Taka decyzja nie ma wpływu na nasze prognozy inflacji, bo taką datę zakończenia programu zakładaliśmy. Po niskim majowym odczycie inflacji nasze prognozy zakładają, średnią inflację w 2026 roku na poziomie około 3,1%r/r.

Zbliżające się porozumienie USA-Iran będzie miało niewielki wpływ na nasze prognozy inflacji w scenariuszu bazowym.

· Ogłoszone w weekend bliskie porozumienie USA-Iran nie zmienia istotnie naszych prognoz inflacji, bo uważamy, że odblokowanie Cieśniny Ormuz nie spowoduje ograniczony spadek cen ropy, co już mieliśmy założone. Powody ograniczonej reakcji cen ropy na porozumienie są dobrze znane: niestabilność pokoju, obawy w jakim tempie zostanie przywrócony transport surowców, długi czas potrzebny na naprawę infrastruktury ze zniszczeń wojenny, oraz konieczność odbudowania zapasów. Nie ma danych o globalnych zapasach ropy za maj i czerwiec, ale te do kwietnia sugerowały, że w lipcu poziom globalnych rezerw będzie na tak niski, że wiele krajów będzie chciało odbudowywać zapasy, co będzie oznaczało skok popytu i zapobiegnie spadkowi cen surowca.

Dąbrowski (RPP): Obecnie obniżka stóp procentowych jest bardziej prawdopodobna niż podwyżka

· W wywiadzie dla agencji Bloomberg Ireneusz Dąbrowski z Rady Polityki Pieniężnej ocenił, iż „na podstawie danych” obniżka stóp procentowych jest bardziej prawdopodobna niż podwyżka. Członek RPP wskazał, że prawie wszyscy członkowie Rady są obecnie bardziej optymistyczni w kwestii inflacji. Dodał, że jeśli prognozy będą wskazywać na osłabienie presji inflacyjnej, to otworzy to drogę do co najmniej jednej obniżki stóp procentowych. Jednocześnie jednak Ireneusz Dąbrowski w tym samym wywiadzie przyznał, że „istnieje bardzo niewielka szansa, że jeszcze w tym roku dojdzie do jednej, niewielkiej obniżki stóp procentowych”.

· Przypomnijmy, iż w minionym tygodniu Ireneusz Dąbrowski w innym wywiadzie ocenił, iż w związku ze spadkiem inflacji nie ma (na razie) powodów do podwyżki stóp procentowych, a jeśli sytuacja globalna się uspokoi powinna być jeszcze przestrzeń do obniżki kosztu pieniądza. W ocenie członka Rady inflacja CPI powinna pozostawać pod kontrolą, co ogranicza przestrzeń do zacieśniania monetarnego. Jednoczenie w sytuacji, gdy minie szok podażowy (na rynkach ropy naftowej) a sytuacja międzynarodowa się uspokoi możliwy jest powrót do obniżek stóp procentowych. Był to kolejny w ostatnim czasie głos z RPP dopuszczający możliwości cięć kosztu pieniądza. W ubiegły wtorek Gabriela Masłowska z Rady Polityki Pieniężnej oceniła, iż obecnie obniżki stóp procentowych są bardziej prawdopodobne niż podwyżki.

Rada UE: Zmiany w polskim KPO zatwierdzone

· Ministrowie finansów państw Unii Europejskiej zaakceptowali w piątek zmiany w Krajowym Planie Odbudowy (KPO) Polski. Zgodzili się m.in. na usunięcie z planu zobowiązania do wprowadzenia opłat od aut spalinowych. Zakończenie procesu zmian oznacza, że Polska może wysłać kolejny wniosek o płatność. W miejsce akcyzy rejestracyjnej i opłaty środowiskowej od aut spalinowych w polskim KPO pojawiły się inwestycje w ciepłownictwo i internet satelitarny. Zgodnie z nowymi zapisami w KPO, w Polsce w sierpniu br. ma zostać uruchomiony rządowy fundusz ciepłownictwa systemowego, który do 2030 r. będzie dysponować budżetem w wysokości około PLN3mld. Ponadto zmiany w KPO obejmują zwiększenie polskiego udziału w europejskim programie satelitarnym IRIS 2, którego celem jest wyposażenie państw UE, obecnie zależnych od dostawców z krajów trzecich, we własny system łączności. Polska ma zyskać własną stację naziemną, dzięki której możliwe będzie kontrolowanie ruchu danych internetowych na jej terytorium, co z kolei wzmocni bezpieczeństwo administracji, wojska i infrastruktury krytycznej. Była to piąta zmiana w polskim KPO wynegocjowana przez rząd z Komisją Europejską, a następnie zaakceptowana przez państwa członkowskie.

· Bez zakończenia procesu zmian państwa członkowskie nie mogą kierować wniosków o płatności z KPO. Jak informował pod koniec maja resort funduszy Polska zamierza złożyć kolejny wniosek w drugiej połowie czerwca na ok. EUR8mld. Polska ma w sumie do wykorzystania z KPO ok. EUR54,7mld, w tym prawie EUR25,3mld w postaci dotacji i ponad EUR29,4mld w formie preferencyjnych pożyczek, po zmniejszeniu tej kwoty z EUR34,5mld w ramach jednej z rewizji.

NBP: Silne pogorszenie salda obrotów bieżących w kwietniu z powodu skokowego wzrostu importu (paliw).

· Zgodnie z danymi NBP, deficyt na rachunku obrotów bieżących wyniósł w kwietniu €1558mln, trzykrotnie gorzej od konsensusu (-€505mln, nasza prognoza -€342mln). Stanowiło to istotne pogorszenie w porównaniu z odczytem za marzec (-€234mln). Szacujemy, że 12-miesięczny deficyt obrotów bieżących w relacji do PKB pogorszył się do 0,9% PKB z 0,8% PKB w marcu.

· Komentarz analityków NBP, odnoszący się do zmian wartości agregatów handlowych w PLN (złoty umocnił się w kwietniu do euro o 0,3%r/r), wskazuje na największy wzrost w eksporcie dóbr zaopatrzeniowych, m.in. miedzi i surowego srebra. Solidny wzrost odnotował także eksport komputerów, czyli kategorii re-eksportowej. Dynamika eksportu była spowalniana natomiast przez spadki w sektorze motoryzacyjnym oraz trwałych dóbr konsumpcyjnych i jest to długotrwała tendencja.

· Natomiast mocny wzrost importu wynikał ze wzrostu cen paliw, a także wzrostu wydatków importowych w kategoriach takich jak komputery, produkty immunologiczne i szczepionki. Dalej rósł import samochodów osobowych, czemu towarzyszył spadek dostaw części motoryzacyjnych.

· Spodziewaliśmy się, że po skoku cen surowców energetycznych od początku wojny na Bliskim Wschodzie, w br. istotnie wzrośnie wartość importu ropy naftowej i gazu ziemnego i ma to odbicie w danych miesięcznych. Wzrost importu z tego tytułu jest uwzględniony w naszych prognozach salda obrotów bieżących w tym roku (-1,6%PKB w 2026, po -0,9%PKB w 2025). W warunkach słabego popytu u naszych partnerów handlowych, eksport netto nie będzie motorem wzrostu polskiego PKB w tym roku. Prognozujemy obecnie, że wzrost PKB w strefie euro wyniesie zaledwie 0,3% w 2026, a w Niemczech 0,6%.

· Jednakże nawet pomimo spodziewanego pogorszenia w br. poziom nierównowagi zewnętrznej Polski jest niski i nie wpływa istotnie na notowania PLN. Na kurs złotego w głównej mierze oddziałują zmiany na rynkach bazowych oraz decyzje i komunikacja RPP.

Komentarz rynkowy

Rynek FX: Informacje z Bliskiego Wschodu wspierają lepsze nastroje. Zakres zmian pozostaje jednak dość ograniczony. Czynnikiem ograniczającym skalę pozytywnych rynkowych ruchów jest niepewność dotycząca samego porozumienia oraz rzeczywistego wznowienia eksportu ropy przez Ormuz, jak i wyczekiwanie na mnogość posiedzeń banków centralnych, w tym Fed.

· Kurs €/US$ rozpoczyna poniedziałkową od zwyżki notowań powyżej poziomu 1,16. Źródłem rynkowego optymizmu są weekendowe informacje o bliskim zawarciu wstępnego (60-dniowego) porozumienia pokojowego przez USA i Iran zakładającego natychmiastowe otwarcie Cieśniny Ormuz i zakończenie blokady irańskich portów przez Stany Zjednoczone. Mimo, iż pierwsze rynkowe reakcje są pozytywne (ropa naftowa zniżkuje o ponad 4% poniżej 84USD za baryłkę) dziś i w kolejnych dniach rynek będzie „trawił” szczegóły ustaleń a kurs €/US$ szukać będzie podstaw do wybicia ponad 1,1625 tj. najbliższego poziomu oporu technicznego. W takich uwarunkowaniach odbywać się będzie posiedzenie amerykańskiej Rezerwy Federalnej (pierwsze pod wodzą Kevina Warsha). Zakładamy, iż stopy procentowe Fed zostaną utrzymane a dla inwestorów istotna będzie konferencja i „forward guidance” i rozkład ryzyk dla inflacji implikujący nastawienie w polityce pieniężnej przedstawiany przez nowego prezesa Fed. Mimo, iż bieżąca sytuacja gospodarcza tego nie uzasadnia, to rynek dolara pozostanie wyczulony na jakiekolwiek gołębie sygnały Kevina Warsha. W tym tygodniu poza Rezerwą Federalną decyzje w sprawie stóp podejmować będą banki centralne Szwajcarii, Japonii i Anglii, co będzie możliwym źródłem zmienności dla tamtejszych walut.

· Dobre nastroje globalne uzasadniają spadek notowań kursu €/PLN. Uważamy, iż dziś złoty będzie próbował powrócić w okolice poziomu 4,23 wykorzystując zwyżkę €/US$ (konsekwencja porozumienia USA – Iran). Spośród walut regionu Europy Środkowo-Wschodniej sytuacja na złotym pozostaje jednak mało interesująca. Inwestorzy skupiają się na węgierskim forincie, który od kwietniowych wyborów parlamentarnych jeszcze mocniej wszedł w orbitę zainteresowań inwestorów zagranicznych oraz czeskiej koronie, gdzie w tym tygodniu oczekuje się podwyżki stóp procentowych. Polska waluta natomiast – za sprawą niedawnych komentarzy przedstawicieli Rady Polityki Pieniężnej, tonujących rynkowe oczekiwania na zacieśnianie monetarne – jest obecnie nieatrakcyjna z perspektywy inwestorów zagranicznych. Szczegóły majowego odczytu inflacji CPI (dziś), inflacji bazowej (wtorek) oraz produkcji przemysłowej (piątek) pozostaną neutralne dla wyceny złotego.

Rynek FI: Spadki cen ropy naftowej pod wpływem wstępnego porozumienia USA – Iran wspierają zniżkę rentowności na rynku obligacji. POLGBs wsparcie znajdują także w łagodnych wypowiedziach przedstawicieli RPP. Dziś publikacja finalnych danych o CPI za maj.

· Ogłoszenie przez przywódców USA i Pakistanu (jeden z gospodarzy negocjacji) amerykańsko-irańskiego porozumienia pokojowego wspiera spadki dochodowości na bazowych rynkach długu. Źródłem zniżki rentowności Treasuries, ale i Bunda jest spadek obaw inflacyjnych w związku z osiągnięciem przez ceny ropy naftowej 3-miesięcznego minimum. W rezultacie rynek weryfikuje swoje oczekiwania dotyczące ścieżki stóp procentowych Europejskiego Banku Centralnego i amerykańskiej Rezerwy Federalnej. Po tym jak w miniony czwartek EBC podniósł koszt pieniądza o 25bp obecnie uwaga koncentruje się na środowej decyzji Fed. Mimo, iż zakładamy wraz z konsensusem stabilizację stóp procentowych, tak istotne dla rynkowej percepcji przyszłych ruchów Fed będzie wystąpienie Kevina Warsha tj. nowego prezesa FOMC. Póki co jednak dochodowość 10-latki amerykańskiej obniżyła się do poziomu 4,44% tj. minimum z początku czerwca. Uważamy, iż do czasu posiedzenia Fed sytuacja na rynku ropy naftowej będzie wyznaczała kierunek zmian rynków bazowych

· W naszej ocenie początek nowego tygodnia przyniesie utrzymanie zniżki dochodowości widocznej w ostatnich dniach. O ile poprzednio głównym argumentem za spadkiem rentowności POLGBs były łagodne komentarze części członków Rady Polityki Pieniężnej (Masłowska, Dąbrowski), tak obecnie zakładamy, iż przecena ropy naftowej jako konsekwencja zawarcia porozumienia USA – Iran doprowadzi do zniżki dochodowości polskiego długu. Długi koniec krajowej krzywej rozpocznie tydzień w okolicy 5,60% i w naszej ocenie kierować się będzie w stronę 5,51% (opór techniczny). Dzisiejsze finalne dane o inflacji CPI (nawet w przypadku rewizji w górę) nie powinny mieć istotnego znaczenia dla wyceny POLGBs. W dalszej części tygodnia (środa) Ministerstwo Finansów zaoferuje do sprzedaży obligacje za PLN6-12mld (dziś resort powinien potwierdzić pulę podaży), a w czwartek pierwszą w historii aukcję zamiany w ramach Funduszu Przeciwdziałania COVID-19 przeprowadzi Bank Gospodarstwa Krajowego.