Komentarze bieżące |

Słabsze dane z gospodarki: rozczarowanie w budownictwie infrastrukturalnym, umiarkowane płace i ostrożniejsza konsumpcja.

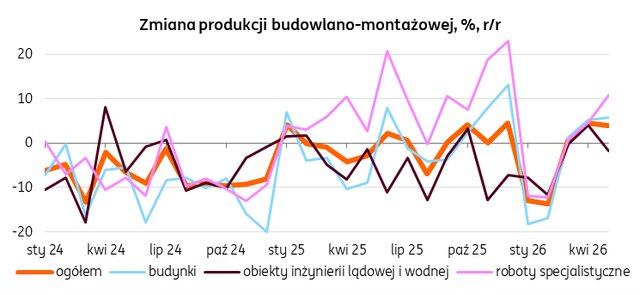

Rozczarowanie w produkcji budowlanej z powodu spadku r/r w budowach infrastrukturalnych.

Produkcja budowlano-mieszkaniowa zwiększyła się w ubiegłym miesiącu o 3,9%r/r (poniżej naszej prognozy 4,9% i konsensusu 4,2%), wobec wzrostu o 4,5%r/r w kwietniu. Źródłem rozczarowania był spadek w budowie obiektów infrastrukturalnych o 1,8%r/r, po wzroście o 4,0% miesiąc wcześniej i to pomimo stosunkowo niskiej bazy odniesienia z maja 2025 (-1,4%r/r). Aktywność w tym segmencie budownictwa powinna jednak silnie odbić w dalszej części roku z uwagi na zbliżający się termin na wykorzystanie grantów z KPO w sierpniu br.

W maju sektor budowlany odrabiał straty po zimowym przestoju z początku roku, kiedy notowano spadki rzędu 13-14%r/r w styczniu i lutym. Wzrost produkcji w maju był ciągnięty przez przyśpieszającą budowę budynków (5,8%r/r, po 5,2% w kwietniu), co jest spójne z wysoką dynamiką kredytów hipotecznych w warunkach niższych niż kilka kwartałów wcześniej stóp procentowych, oraz solidne przyspieszenie robót specjalistycznych do 10,8%r/r w maju z 4,6% miesiąc wcześniej.

Spowolnienie produkcji budowlanej ogółem wynikało ze spadku w kategorii budowa inżynierii lądowej i wodnej o 1,8%r/r, po wzroście o 4% w kwietniu. Spodziewamy się jednak, że ta kategoria, która obejmuje budowy infrastrukturalne, będzie silniej rosnąc w najbliższych miesiącach, aby sprostać terminom realizacji projektów finansowanych z dotacji KPO oraz wzrostowi wydatków z unijnej polityki spójności.

Brak sygnałów efektów drugiej rundy na rynku pracy.

Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w maju o 5,8%r/r (ING: 6,2%; konsensus: 6,0%), po wzroście o 5,4%r/r w kwietniu. Wzrost dynamiki rocznej o 0,4pp był związany przede wszystkim z przesunięciami jednorazowych wypłat, które doprowadziły do wyraźnego wzrostu dynamiki rocznej w górnictwie (z -11,0% w kwietniu do 2,3% w maju) oraz energetyce (z 3,8% do 7,1%). Z kolei dynamika wynagrodzeń w przetwórstwie kontynuowała trend spadkowy (z 5,7% do 5,1%) mimo, iż tegoroczny maj miał o jeden dzień roboczy więcej niż przed rokiem.

Jednocześnie utrzymuje się spadek zatrudnienia w przedsiębiorstwach. W maju zmniejszyło się ono o 0,9%r/r tj. w takim samym tempie jak w poprzednich miesiącach, co było zgodne z naszymi oczekiwaniami, jak i konsensusem rynkowym. Na przestrzeni miesiąca liczba etatów zmniejszyła się o 9tys., zaś w ciągu ostatnich 12 miesięcy ubyło 56tys. etatów, w tym 32tys. etatów w przetwórstwie. Głównym źródłem spadku zatrudnienia pozostają niekorzystne czynniki podażowe. W analizowanej próbie przedsiębiorstw, odpływ pracowników krajowych ze względu na trendy demograficzne nie jest rekompensowany przez napływ pracowników z zagranicy. Dodatkowym czynnikiem w ostatnim okresie widoczny jest też ograniczony popyt na pracę w wybranych sektorach gospodarki, związany z K-kształtnym charakterem wzrostu.

Dzisiejsze dane wskazują na brak efektów drugiej rundy po szoku naftowym oraz słabnącą presję inflacyjną ze strony rynku pracy. Dane te są spójne z naszą prognozą, wskazującą na wzrost płac w przedsiębiorstwach na poziomie 6,0% w całym 2026 roku oraz na niezmienny poziom stóp NBP w bieżącym roku.

Odbicie sprzedaży detalicznej po słabym marcu, ale konsumenci nieco ostrożniejsi.

Sprzedaż detaliczna towarów wzrosła w maju o 3,0%r/r (ING: 3,8%; konsensus: 3,7%), po wzroście o 1,3%r/r w kwietniu. Dane oczyszczone z wpływu czynników sezonowych wskazują na wzrost o 0,4%m/m. Po słabszej dynamice sprzedaży w kwietniu (przesuniecie części wydatków wielkanocnych na koniec marca z uwagi na wcześniejsze święta), maj przyniósł poprawę, ale sprzedaż rosła mniej dynamicznie niż na początku 2026. Wydłużający się konflikt na Bliskim Wschodzie oraz wolniejszy wzrost realnych dochodów z pracy ograniczają wzrost konsumpcji.

Po dynamicznych wzrostach w poprzednich trzech miesiącach, tempo wzrostu cen paliw wyhamowało do jednocyfrowych poziomów (w kwietniu wzrost wyniósł 25,6%r/r). Sugeruje to, że wzrost cen oraz łagodzenie obaw o dostępność paliw ograniczyły zakupy na zapas. Rozczarowaniem może być też spadek sprzedaży żywności (-2,8%r/r vs. -5,8%r/r miesiąc wcześniej). Pomimo wyższych niż w kwietniu rocznych wzrostów sprzedaży dóbr trwałego użytku, nie były one w maju tak dynamiczne jak na początku roku, co sugeruje nieco większą ostrożność konsumentów w dokonywaniu większych zakupów. Sprzedaż aut wzrosła o 2,1%r/r, a mebli, RTV i AGD o 4,5%r/r, wobec odpowiednio 0,8%r/r i 1,0%r/r w kwietniu.

Spadkowy trend wzrostu wynagrodzeń, wyższa niż na początku roku inflacja (głównie droższe paliwa) oraz niepewność związana w wpływem przedłużającego się konfliktu na Bliskim Wchodzie nieco ostudziły skłonność zakupową konsumentów i w 2kw26 spodziewamy się nieco niższej dynamiki konsumpcji prywatnej niż 3,3%r/r odnotowane w 1kw26. Konsumpcja pozostaje solidną bazą wzrostu gospodarczego, ale liczymy na bardziej zdecydowane przyspieszenie aktywności inwestycyjnej. Po lokalnym dołku w kwietniu nastroje konsumentów stopniowo poprawiają się. W całym 2026 nadal liczymy na wzrost PKB o 3,4%.