Dziennik |

Dziennik ING: W tym tygodniu czerwcowa koniunktura wg PMI w strefie euro i deflator PCE z USA. Dziś majowy pakiet danych krajowych.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: kruchy pokój na Bliskim Wschodzie, czerwcowa koniunktura wg PMI w strefie euro i deflator PCE z USA.

-

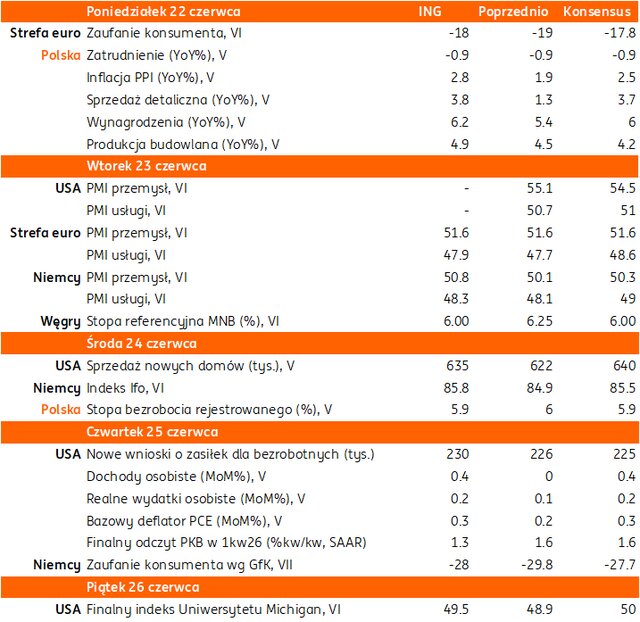

W tym tygodniu, oprócz śledzenia wydarzeń na Bliskim Wschodzie i postępów w negocjacjach technicznych USA-Iran, inwestorzy skupią się na czerwcowych odczytach wskaźników PMI (wtorek) i majowej inflacji PCE z USA (czwartek). W środę poznamy także odczyt wiodącego barometru koniunktury z Niemiec - wskaźnika Ifo.

-

Spodziewamy się nieznacznej poprawy barometrów koniunktury w czerwcu w porównaniu z majem. Podczas zbierania ankiet napływały pozytywne wiadomości o zbliżającym się wstępnym porozumieniu USA-Iran i powinno to mieć odbicie w danych. Na ten tydzień przewidziane są też liczne wystąpienia przedstawicieli EBC, w tym prezes Lagarde w Parlamencie Europejskim, które mogą rzucić więcej światła na możliwość kolejnej podwyżki stóp procentowych w strefie euro.

-

W USA, po jastrzębim zwrocie w amerykańskim Fed w ubiegłym tygodniu pod wodzą Kevina Warsha, wzrosły oczekiwania rynkowe na podwyżkę stóp w USA, wyceniona jest jedna podwyżka do końca br. Ważną publikacją będzie czwartkowy odczyt deflatora PCE z USA. Konsensus zakłada zarówno przyśpieszenie indeksu zasadniczego do 4,1%r/r i 0,5%m/m (poprzednio 3,8% i 0,4%) oraz bazowego PCE do 3,4%r/r i 0,3%m/m (poprzednio 3,3% i 0,2%).

-

Decyzję ws. stóp procentowych podejmie węgierski bank centralny, spodziewamy się obniżki o 25pb, w tym stopy referencyjnej do 6,0%.

Sytuacja na Bliskim Wschodzie: Ropa stosunkowo nisko pomimo zawirowań.

-

Pomimo zawirowań i złowrogiej retoryki, ceny ropy naftowej utrzymują się na stosunkowo niskim poziomie. Dziś rano ropa Brent kosztuje około US$79 za baryłkę, a gaz ziemny (TTF 1M) około €42,50 za MWh, blisko poziomów zamknięcia w piątek.

-

Rynki dobrze odebrały sygnały o postępie rozmów pokojowych USA z Iranem. W niedzielę portal Axios podał, że rozmowy delegacji USA (Witkoff-Kushner) i Iranu potrwają do poniedziałku i będą kontynuowane przez zespoły techniczne. Pełniący rolę mediatorów władze Kataru i Pakistanu, oświadczyły, że podczas pierwszej sesji rozmów delegacji USA i Iranu nad końcowym porozumieniem pokojowym w Szwajcarii osiągnięto zachęcający postęp.

-

Te pozytywne doniesienia przykryły groźby Trumpa o kolejnych bombardowaniach Iranu, jeśli Cieśnina Ormuz zostanie zamknięta, a Iran nie powstrzyma Hezbollahu w Libanie. Po tym jak, Izrael przeprowadził naloty lotnicze na południu Libanu w piątek, Korpus Strażników Rewolucji Islamskiej ogłosił w sobotę zamknięcie Cieśniny Ormuz. Pomimo takich deklaracji, według Bloomberga, w ciągu ostatnich 24h przez cieśninę przepłynęło 11 statków. Trump powiedział w sobotę, że nie będzie żadnych opłat za tranzyt przez Ormuz, chyba, że USA same zaczną pobierać opłaty za ochronę sojuszników.

-

Jeszcze w piątek Trump zwrócił się do władz Izraela o zawieszenie broni z Hezbollahem. W piątek po południu Izrael i Hezbollah uzgodniły nowy rozejm. Premier Izraela Benjamin Natanjahu oświadczył jednak, że wojska izraelskie pozostaną w Libanie tak długo jak będzie to konieczne.

-

W piątek rząd Holandii zdecydował o wysłaniu fregaty w rejon Cieśniny Ormuz, która może dołączyć do międzynarodowej misji stabilizacyjnej.

Chiny: Stopy procentowe bez zmian.

- Na dzisiejszym posiedzeniu, Ludowy Bank Chin zdecydował u utrzymaniu stóp procentowych bez zmian: 1-roczna stopa kredytów dla firm wynosi 3%, a 5-letnia stopa kredytów hipotecznych 3,5%. Decyzja była zgodna z oczekiwaniami analityków.

Wiadomości krajowe

Dziś majowe dane z rynku pracy, sektora budowlanego i handlu detalicznego. W środę stopa bezrobocia rejestrowanego.

- Dziś o 9:30 poznamy kolejny zestaw krajowych danych makro za maj.

- Prognozujemy, że sprzedaż detaliczna wzrosła w maju o 3,8%r/r (konsensus: 3,7%), po wzroście o 1,3%r/r w kwietniu. Po kwietniowym zaburzeniu wynikającym z przesunięcia świąt Wielkiej Nocy, dynamika sprzedaży prawdopodobnie powróciła na nieco wyższe poziomy. Głównym ryzykiem jest wpływ przedłużającego się konfliktu na Bliskim Wschodzie na nastroje konsumenckie i skłonność do zakupów dóbr trwałego użytku.

- Według naszych szacunków produkcja budowlano-mieszkaniowa zwiększyła się w ubiegłym miesiącu o 4,9%r/r (konsensus: 4,2%)), wobec wzrostu o 4,5%r/r w kwietniu. Sektor odrabia straty po zimowym przestoju z początku roku i stara się sprostać terminom realizacji projektów infrastrukturalnych finansowanych ze środków KPO.

- Szacujemy, że przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w maju o 6,2%r/r (konsensus: 6,0%), po wzroście o 5,4%r/r w kwietniu. Baza odniesienia dla płac nie była w maju już tak wysoka jak w kwietniu. Ponadto tegoroczny maj miał jeden dzień roboczy więcej niż przed rokiem, co podbiło roczne tempo wzrostu wynagrodzeń w przetwórstwie.

- Prognozujemy, że przeciętne zatrudnienie w przedsiębiorstwach spadło w maju o 0,9%r/r (konsensus na tym samym poziomie). Według naszych szacunków poziom zatrudnienia nadal kurczył się i w porównania do kwietnia zmniejszył się o kilkanaście tys. etatów.

- Dziś poznamy również wskaźnik (PPI) za maj. Szacujemy, że ceny producentów wzrosły w ubiegłym miesiącu o 2,8%r/r (konsensus: 2,5%), po wzroście o 1,9%r/r w kwietniu. Maj przyniósłm.in. dalszy wzrost cen hurtowych paliw.

- W środę GUS opublikuje dane dotyczące stopy bezrobocia rejestrowanego. Szacujemy, że stopa bezrobocia obniżyła się w maju do 5,9% (konsensus na tym samym poziomie) z 6,0% w kwietniu, zgodnie z typowym wzorcem sezonowym. Polski rynek pracy pozostaje w środowisku określanym jako „low-hire, low-fire” – z ograniczoną liczbą nowych rekrutacji oraz niewielką skalą zwolnień.

MFiPR: Polska złożyła 8 wniosek o płatność z KPO.

- Polski rząd złożył w piątek ósmy wniosek o płatność z Krajowego Planu Odbudowy (KPO). Wcześniej informowano, że wnioskowana kwota ma wynieść ok. €8mld. Przed końcem roku Polska złoży także dziewiąty wniosek o płatność.

KSF-M: Najważniejszym słabym punktem systemu finansowego jest ryzyko geopolityczne.

- W ocenie Komitetu Stabilności Finansowej dotyczącego nadzoru ostrożnościowego (KSF-M) obecnie najistotniejszym słabym punktem w polskim systemie finansowym, jest ryzyko geopolityczne, a kolejne miejsca zajmują ryzyka związane ze stosowaniem sankcji kredytu darmowego, z portfelem kredytów w walutach obecnych oraz ryzyko podważania stawki WIBOR.

- Komitet odnotował spadek realnych cen mieszkań na rynku pierwotnym i wtórnym oraz rosnący popyt na zakup nieruchomości w warunkach wysokiej dostępności ofert. Stabilna pozostaje dynamika kredytów mieszkaniowych, a ich jakość jest bardzo dobra.

- W ocenie KSF-M w związku z 10-letnim wygaszaniem wskaźnika WIBOR (likwidacja 1 stycznia 2047) nie ma konieczności wyznaczania jego zamiennika w drodze rozporządzenia. W sytuacji, w której nie jest przewidywane z mocy prawa zastąpienie WIBORu nowym wskaźnikiem referencyjnym POLSTR w żyjących umowach finansowych, to nie ma też potrzeby wyznaczania tzw. spreadu korygującego.

- Komitet podzielił stanowisko Komisji Nadzoru Finansowego (KNF), że od 1 stycznia 2027 nie należy zawierać umów, ani ofertować instrumentów finansowych, w których stosowany miałby być wskaźnik referencyjny WIBOR. Do 31 grudnia 2026 powinno być jednak możliwe zabezpieczanie ryzyka stopy procentowej lub ryzyka płynności za pomocą adekwatnych instrumentów pochodnych.

Komentarz rynkowy

Rynek FX: Dolar pozostaje mocny ze względu wzrostu oczekiwań na podwyżki stóp procentowych w USA, ale i powracające zawirowania dotyczące negocjacji USA – Iran.

- Kurs €/US$ zatrzymał w piątek spadki a notowania stabilizowały się wokół poziomu 1,1470 tj. minimum z końca marca. Po tym jak rynek nasilił swoje oczekiwania dotyczące przyszłej ścieżki stóp procentowych Fed dolar przestał zyskiwać na wartości. Tym bardziej, iż inwestorzy wciąż pozostają relatywnie optymistyczni wobec zakończenia wojny USA – Iran. Mimo gróźb Donalda Trumpa o zniszczeniu Iranu, jeśli zamknie on Cieśninę Ormuz, mediatorzy (Katar, Pakistan) oświadczyli, iż pierwsza sesja rozmów pokojowych zakończyła się „zachęcającym postępem”. W rozpoczynającym się tygodniu inwestorzy śledzić będą także dane makroekonomiczne. Do najważniejszych należą wstępne odczyty indeksów PMI w strefie euro. Interpretowane będą one pod kątem kolejnych ruchów Europejskiego Banku Centralnego. Spośród danych ze Stanów Zjednoczonych weryfikatorem bieżących trendów będą dane o inflacji PCE. Oczekiwania zakładają przyspieszenie wskaźnika, co wobec niedawnej, dość jastrzębiej, narracji nowego prezesa Fed, o gotowości do sprowadzenia inflacji do celu, może wspierać prawdopodobieństwo podwyżek kosztu pieniądza, a tym samym mocnego dolara.

- Złoty zdołał odwrócić losy piątkowej sesji. Kurs €/PLN zawrócił z dziennego maksimum na poziomie 4,2660 i – co ważne na gruncie analizy technicznej – zakończył dzień poniżej bariery 4,26 tj. wielokrotnie bronionego na przestrzeni ostatnich tygodni poziomu. Wycena polskiej waluty pozostaje zdominowana przez czynniki zewnętrzne, a ruchy dolara wyznaczają kierunek zmian. W obliczu oczekiwanego utrzymywania się siły amerykańskiej waluty celem dla kursu €/PLN na ten tydzień pozostaje obrona wspomnianego poziomu 4,26. Jego skuteczne przebicie zmienia układ sił na wykresie i uruchamia około 1,5-groszowy potencjał do osłabienia polskiej waluty. Dzisiejsze liczne dane krajowe (sprzedaż detaliczna, wynagrodzenia, produkcja budowlano-montażowa), czy środowy odczyt stopy bezrobocia pozostaną w naszej ocenie bez wpływu na wartość złotego. Wydarzeniem tygodnia w regionie będzie posiedzenie węgierskiego banku centralnego (oczekujemy cięcia stóp procentowych).

Rynek FI: Rynek Treasuries wyczekuje danych o inflacji PCE, a Bund na wstępne odczyty indeksów PMI. Polski dług wszedł w fazę konsolidacji. Uważamy, iż trudno obecnie o kontynuację zniżki dochodowości na POLGBs.

- Rentowność amerykańskiej krzywej pozostaje w zwyżkującym trendzie. Od ubiegłotygodniowego posiedzenia Rezerwy Federalnej, w szczególności mocnego zobowiązania nowego prezesa Fed do walki z inflacją, rynek Treasuries przeszedł solidną fazę przetasowań. W niecały tydzień rentowność 2-latki wzrosła o 18bp do 4,22%, a od 10-letniego tenoru dzieli ją już tylko 25bp, co oznacza największe wypłaszczenie krzywej od 1,5 roku. Źródłem zmienności Treasuries w tym tygodniu będą dane inflacyjne PCE (czwartek). Trend zwyżki dochodowości udzielił się ponadto wycenie niemieckiego Bunda, choć jest on wyraźnie skromniejszy niż w przypadku amerykańskiej krzywej. Dla długu skarbowego Niemiec ważne będą wstępne dane o indeksie PMI w strefie euro, ale też planowane wypowiedzi przedstawicieli Europejskiego Banku Centralnego. Już dziś w Parlamencie Europejskim swoje wystąpienie będzie miała prezes Christine Lagarde. Mimo, iż nie oczekujemy, by komentarze miały różnić się od tych z czerwcowego posiedzenia EBC, to będą pilnie śledzone przez uczestników rynku.

- Wycena POLGBs weszła w fazę konsolidacji. Dochodowość 10-latki oscyluje wokół poziomu 5,45%, na którym znalazła się po studzących rynkowe oczekiwania na podwyżki stóp procentowych komentarzach kilku członków Rady Polityki Pieniężnej oraz przełomie w negocjacjach USA – Iran. W naszej ocenie powrót do zniżki rentowności krajowego długu będzie trudny zważywszy na fakt, iż rynek wyzbył się oczekiwań na podwyżki stóp procentowych w Polsce w tym roku, a o wspierającą zniżkę dochodowości dalszą istotną przecenę ropy naftowej będzie trudno. W takich uwarunkowaniach uważamy stabilizację wokół bieżących poziomów (10-latka w okolicy 5,50%) za nasz scenariusz bazowy. Wrażenia na wycenie POLGBs nie będą robiły dane makroekonomiczne. Uważamy, iż spośród czynników krajowych dopiero lipcowe posiedzenie Rady Polityki Pieniężnej może dostarczyć argumentów za powrotem do niższych poziomów rentowności krajowego długu skarbowego.