Dziennik |

Dziennik ING: Dziś czerwcowa koniunktura w strefie euro wg PMI flash. Majowe dane z kraju sugerują dalsze niewielkie spowolnienie w 2kw26. Symulacje Banku Światowego pokazują duży potencjał polskiej gospodarki w obszarze usług.

Wiadomości zagraniczne

Sytuacja na Bliskim Wschodzie: USA zawiesiły sankcje na irańską ropę na 60 dni.

-

Wczoraj sekretarz skarbu USA Scott Bessent ogłosił zawieszenie sankcji na wydobycie, sprzedaż i transport irańskiej ropy naftowej na 60 dni. Jest to częścią wstępnego, 14-punktowego porozumienia USA-Iran. Wydana licencja pozwala na sprzedaż irańskiej ropy także do USA, ale zabrania do Korei Północnej, Kuby i okupowanej Ukrainy.

-

Doszło do tego po 18-godzinnych rozmowach USA-Iran w Szwajcarii, które według wiceprezydenta USA J.D. Vance położyły solidny fundament pod porozumienie końcowe. Vance stwierdził, że Iran zgodził się na wizyty inspektorów Międzynarodowej Agencji Energii Atomowej (MAEA), ostatnia miała miejsce w lipcu 2025. Szef irańskiego MSZ Aragczi, który był członkiem delegacji stwierdził, że rozmowy przyniosły odmrożenie części irańskich środków, których wartość wynosi nawet US$100mld, ale Vance nie odniósł się do tego stwierdzenia. Dodał, że jeśli irańskie aktywa zostaną kiedykolwiek odmrożone, to trafią do amerykańskich farmerów i nakarmienie irańskiego narodu.

-

Informacje o postępach w negocjacjach są pozytywne dla rynków surowcowych: dziś rano ropa naftowa Brent kosztuje około US$77 za baryłkę, a gaz ziemny (TTF 1M) niespełna €42 za MWh, niżej niż odpowiednio US$81 i €43 na wczorajszym otwarciu.

-

Prezydent USA Donald Trump powiedział wczoraj, że Cieśnina Ormuz jest całkowicie otwarta, a za odmrożone środki Iran będzie kupował amerykańską żywność (taki obowiązek nie wynika z podpisanego porozumienia). Trump skrytykował również zachowanie krajów europejskich podczas wojny z Iranem. Sekretarz energii Chris Wright stwierdził, że ropa naftowa i gaz ziemny przepływają przez Ormuz na poziomach sprzed kryzysu. Nie są to precyzyjne informacje, gdyż według danych Bloomberga w ciągu ostatnich 24h przez cieśninę przepłynęło 22 statki, a przed wojną rozpoczętą 28 lutego było to ponad 100 statków dziennie.

-

Dziś sekretarz stanu USA Marco Rubio uda się z kilkudniową wizytą do państw Zatoki Perskiej i odwiedzi Zjednoczone Emiraty Arabskie, Kuwejt i Bahrajn.

Wielka Brytania: Premier Keir Starmer zapowiedział rezygnację ze stanowiska. We wrześniu zastąpi go najprawdopodobniej Andy Burnham.

- Premier Keir Starmer zapowiedział wczoraj, ze zrezygnuje ze stanowiska premiera i przewodniczącego Partii Pracy, a nowy premier obejmie stanowisko do wrześniowej sesji parlamentu. Zwycięzca wyborów w Partii Pracy zostanie premierem bez konieczności przeprowadzania wcześniejszych wyborów parlamentarnych.

- Najpoważniejszym kandydatem do zastąpienia Starmera jest Andy Burnham, burmistrz Manchesteru, który w ubiegłym tygodniu zdobył mandat parlamentarny. Jego kandydaturę poparł obecny minister zdrowia Wes Streeting, który był wymieniany wcześniej jako kontrkandydat Burnhama na to stanowisko. Będzie to piąty premier od 2022 i siódmy w ciągu ostatnich 10 lat, od decyzji o Brexicie.

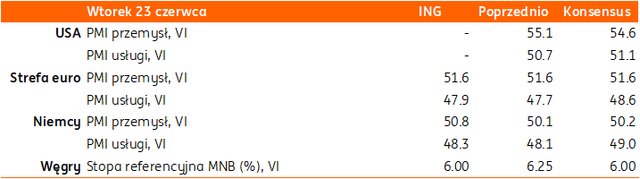

Dziś koniunktura w czerwcu według PMI flash i obniżka stóp procentowych na Węgrzech.

- Spodziewamy się nieznacznej poprawy barometrów koniunktury PMI w strefie euro, w tym w Niemczech, w czerwcu w porównaniu z majem. Podczas zbierania ankiet napływały pozytywne wiadomości o zbliżającym się wstępnym porozumieniu USA-Iran i powinno to mieć odbicie w danych.

- Dziś decyzję ws. stóp procentowych podejmie węgierski bank centralny MNB. Spodziewamy się obniżki o 25pb, w tym stopy referencyjnej do 6,0%.

Wiadomości krajowe

Odbicie sprzedaży detalicznej po słabym marcu, ale konsumenci nieco ostrożniejsi.

- Sprzedaż detaliczna towarów wzrosła w maju o 3,0%r/r (ING: 3,8%; konsensus: 3,7%), po wzroście o 1,3%r/r w kwietniu. Dane oczyszczone z wpływu czynników sezonowych wskazują na wzrost o 0,4%m/m. Po słabszej dynamice sprzedaży w kwietniu (przesuniecie części wydatków wielkanocnych na koniec marca z uwagi na wcześniejsze święta), maj przyniósł poprawę, ale sprzedaż rosła mniej dynamicznie niż na początku 2026. Wydłużający się konflikt na Bliskim Wschodzie oraz wolniejszy wzrost realnych dochodów z pracy ograniczają wzrost konsumpcji.

- Po dynamicznych wzrostach w poprzednich trzech miesiącach, tempo wzrostu cen paliw wyhamowało do jednocyfrowych poziomów (w kwietniu wzrost wyniósł 25,6%r/r). Sugeruje to, że wzrost cen oraz łagodzenie obaw o dostępność paliw ograniczyły zakupy na zapas. Rozczarowaniem może być też spadek sprzedaży żywności (-2,8%r/r vs. -5,8%r/r miesiąc wcześniej). Pomimo wyższych niż w kwietniu rocznych wzrostów sprzedaży dóbr trwałego użytku, nie były one w maju tak dynamiczne jak na początku roku, co sugeruje nieco większą ostrożność konsumentów w dokonywaniu większych zakupów. Sprzedaż aut wzrosła o 2,1%r/r, a mebli, RTV i AGD o 4,5%r/r, wobec odpowiednio 0,8%r/r i 1,0%r/r w kwietniu.

- Spadkowy trend wzrostu wynagrodzeń, wyższa niż na początku roku inflacja (głównie droższe paliwa) oraz niepewność związana w wpływem przedłużającego się konfliktu na Bliskim Wchodzie nieco ostudziły skłonność zakupową konsumentów i w 2kw26 spodziewamy się nieco niższej dynamiki konsumpcji prywatnej niż 3,3%r/r odnotowane w 1kw26. Konsumpcja pozostaje solidną bazą wzrostu gospodarczego, ale liczymy na bardziej zdecydowane przyspieszenie aktywności inwestycyjnej. Po lokalnym dołku w kwietniu nastroje konsumentów stopniowo poprawiają się. W całym 2026 nadal liczymy na wzrost PKB o 3,4%.

Rozczarowanie w produkcji budowlanej z powodu spadku r/r w budowach infrastrukturalnych.

- Produkcja budowlano-mieszkaniowa zwiększyła się w ubiegłym miesiącu o 3,9%r/r (poniżej naszej prognozy 4,9% i konsensusu 4,2%), wobec wzrostu o 4,5%r/r w kwietniu. Źródłem rozczarowania był spadek w budowie obiektów infrastrukturalnych o 1,8%r/r, po wzroście o 4,0% miesiąc wcześniej i to pomimo stosunkowo niskiej bazy odniesienia z maja 2025 (-1,4%r/r). Aktywność w tym segmencie budownictwa powinna jednak silnie odbić w dalszej części roku z uwagi na zbliżający się termin na wykorzystanie grantów z KPO w sierpniu br.

- W maju sektor budowlany odrabiał straty po zimowym przestoju z początku roku, kiedy notowano spadki rzędu 13-14%r/r w styczniu i lutym. Wzrost produkcji w maju był ciągnięty przez przyśpieszającą budowę budynków (5,8%r/r, po 5,2% w kwietniu), co jest spójne z wysoką dynamiką kredytów hipotecznych w warunkach niższych niż kilka kwartałów wcześniej stóp procentowych, oraz solidne przyspieszenie robót specjalistycznych do 10,8%r/r w maju z 4,6% miesiąc wcześniej.

- Spowolnienie produkcji budowlanej ogółem wynikało ze spadku w kategorii budowa inżynierii lądowej i wodnej o 1,8%r/r, po wzroście o 4% w kwietniu. Spodziewamy się jednak, że ta kategoria, która obejmuje budowy infrastrukturalne, będzie silniej rosnąc w najbliższych miesiącach, aby sprostać terminom realizacji projektów finansowanych z dotacji KPO oraz wzrostowi wydatków z unijnej polityki spójności.

Brak sygnałów efektów drugiej rundy na rynku pracy

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w maju o 5,8%r/r (ING: 6,2%; konsensus: 6,0%), po wzroście o 5,4%r/r w kwietniu. Wzrost dynamiki rocznej o 0,4pp był związany przede wszystkim z przesunięciami jednorazowych wypłat, które doprowadziły do wyraźnego wzrostu dynamiki rocznej w górnictwie (z -11,0% w kwietniu do 2,3% w maju) oraz energetyce (z 3,8% do 7,1%). Z kolei dynamika wynagrodzeń w przetwórstwie kontynuowała trend spadkowy (z 5,7% do 5,1%) mimo, iż tegoroczny maj miał o jeden dzień roboczy więcej niż przed rokiem.

- Jednocześnie utrzymuje się spadek zatrudnienia w przedsiębiorstwach. W maju zmniejszyło się ono o 0,9%r/r tj. w takim samym tempie jak w poprzednich miesiącach, co było zgodne z naszymi oczekiwaniami, jak i konsensusem rynkowym. Na przestrzeni miesiąca liczba etatów zmniejszyła się o 9tys., zaś w ciągu ostatnich 12 miesięcy ubyło 56tys. etatów, w tym 32tys. etatów w przetwórstwie. Głównym źródłem spadku zatrudnienia pozostają niekorzystne czynniki podażowe. W analizowanej próbie przedsiębiorstw, odpływ pracowników krajowych ze względu na trendy demograficzne nie jest rekompensowany przez napływ pracowników z zagranicy. Dodatkowym czynnikiem w ostatnim okresie widoczny jest też ograniczony popyt na pracę w wybranych sektorach gospodarki, związany z K-kształtnym charakterem wzrostu.

- Majowe dane wskazują na brak efektów drugiej rundy po szoku naftowym oraz słabnącą presję inflacyjną ze strony rynku pracy. Dane te są spójne z naszą prognozą, wskazującą na wzrost płac w przedsiębiorstwach na poziomie 6,0% w całym 2026 roku oraz na niezmienny poziom stóp NBP w bieżącym roku.

BŚ: Do 2035 AI może zwiększyć PKB Polski o 1,3-12,1%. Aby polska gospodarka nie stała się „montownią AI” konieczne jest spełnienie paru warunków.

- Według szacunków Banku Światowego (BŚ) do 2035 sztuczna inteligencja (AI) może zwiększyć realny Produkt Krajowy Brutto (PKB) od 1,3% do 12,1% w porównaniu ze scenariuszem bazowym, w którym wdrażanie AI utrzymuje się na obecnym poziomie. Skala korzyści będzie wg BŚ uzależniona od tempa inwestycji firm, szybkości dostosowania pracowników do zmian na rynku pracy oraz od skali wsparcia transformacji związanej z wdrażaniem AI przez polityki publiczne.

- Najwcześniej skutki wdrażania technologii AI może odczuć sektora usług biznesowych, gdzie rutynowe zadania będą w coraz większym stopniu automatyzowane.

- Badanie Banku Światowego pokazuje przesuniecie zatrudnienia z sektora usług do innych części gospodarki, np. budownictwa. Taka zmiana ma charakter modelowy, w praktyce nasze własne badania pokazują, że wdrożenie AI niekoniecznie spowoduje spadek zatrudnienia w tym sektorze, bo jednocześnie może to być szansa dla tego sektora, aby przesunąć aktywność w kierunku zadań o wyższej wartości dodanej. Wzorem innych krajów przechodzących rewolucję technologiczną (np. Taiwan który przeżył wzrost produkcji procesorów etc.), możemy założyć, że równolegle do innowacyjnych przedsiębiorstw powstaje cały ekosystem małych firm. W efekcie pracownicy zastąpieni przez AI, nie odchodzą z sektora, ale często tworzą własne przedsiębiorstwa.

- W debacie publicznej pojawiają się różne opinie i symulacje, pokazujące czy technologia AI spowoduje „kanibalizację” zatrudnienia w sektorze usług współdzielonych i ich kontrybucji do PKB, tak ważnych dla podtrzymania tempa polskiego PKB w ostatnich latach. Szacunki Banku Światowego należą do tych bardziej optymistycznych. Aby polska gospodarka skorzystała na tej rewolucji technologicznej konieczne jest spełnienia paru warunków, w tym m.in. rozwój tej części rynku finansowego w Polsce, która jest przygotowana na finansowanie przedsięwzięć o wysokim ryzyku (fundusze Venture Capital i Private Equity). Do tego celu mają służyć programy Innovate Poland oraz Accelate_PL.

ACEA: Liczba rejestracji nowych aut wzrosła w maju o 6,3%r/r.

- Według szacunków europejskiego stowarzyszenia producentów motoryzacyjnych ACEA liczba nowo zarejestrowanych w Polsce samochodów osobowych oraz mikrobusów wyniosła 49 591 szt., co oznacza wzrost o 6,3%r/r. Od początku roku liczba rejestracji w Polsce wzrosła o 7,4%r/r, a w całej Unii Europejskiej (UE) o 4,0%r/r.

MF za zakazem stosowania stawki WIBOR we nowych umowach konsumenckich.

- Ministerstwo Finansów (MF) opracowuje przepisy, które zakażą stosowania wskaźnika WIBOR w nowych umowach konsumenckich po rozpoczęciu jego uporządkowanej likwidacji. Zakaz nie będzie obejmował instrumentów pochodnych. Sama stawka WIBOR będzie opracowywana i publikowana do 31 grudnia 2037.

Zadłużenie skarbu państwa wzrosło w maju do PLN2,136bln.

- Na koniec maja zadłużenie skarbu państwa wzrosło do PLN2,136bln i było o PLN46,8mld wyższe niż na koniec kwietnia – poinformowało Ministerstwo Finansów (MF).

MF zaoferuje w środę do sprzedaży 6 serii obligacji PLN7-12mld.

- W środę Ministerstwo Finansów (MF) zaoferuje sześć serii obligacji za łącznie PLN7-12mld. W miesięcznym planie podaży resort finansów informował, że na najbliższym przetargu zaoferuje papiery za PLN6-12mld.

Komentarz rynkowy

Rynek FX: Dość łagodne komentarze prezes EBC wsparły spadek kursu €/US$. Uwaga przesuwa się na dzisiejsze wstępne dane PMI ze strefy. Złoty coraz słabszy.

- Kurs €/US$ powrócił wczoraj do spadków a najnowszym argumentem przemawiającym się zniżką notowań były komentarze prezes Europejskiego Banku Centralnego. W swoim wystąpieniu w Parlamencie Europejskim Christine Lagarde uzasadniała czerwcową decyzję o podwyżce stóp procentowych, lecz jednocześnie zasugerowała, iż może być ona wystarczająca jak na zagrożenia makroekonomiczne wynikające z sytuacji na Bliskim Wschodzie. Wypowiedź stała w kontrze do rynkowych oczekiwań, które zakładają kontynuację zacieśniania monetarnego w kolejnych miesiącach. W rezultacie kurs €/US$ pogłębiał spadki i wczoraj zakończył notowania na poziomie 1,1427 tj. minimum z połowy marca. Obecnie rynek wśród publikowanych danych makro będzie doszukiwał się wskazówek odnośnie do możliwych kolejnych ruchów EBC. Okazją będą dzisiejsze wstępne odczyty indeksów PMI w przemyśle i usługach strefy euro. Rynek pozostaje ponadto pod wpływem ubiegłotygodniowego jastrzębiego posiedzenia Fed, które wyraźnie zwiększyło rynkowe prawdopodobieństwo na podwyżki stóp procentowych. Weryfikatorem poprawności tych oczekiwań będzie czwartkowa inflacja PCE ze Stanów Zjednoczonych za maj. Oczekiwane przyspieszenie rocznej dynamiki wskaźnika wpisywać się będzie w jastrzębi scenariusz rynków. Tym samym – w naszej ocenie - kurs €/US$ ma szansę kontynuować zniżkę. Ryzykiem dla siły dolara pozostaje sytuacja na rynku japońskiego jena, gdzie rośnie prawdopodobieństwo interwencji walutowej.

- Umocnienie dolara wspiera przecenę złotego. Wczoraj kurs €/PLN – po raz pierwszy od kwietnia – skutecznie wybił się ponad poziom 4,26 i dotarł do wskazywanego przez nas kolejnego oporu technicznego tj. 4,2750. Wczorajsze osłabienie polskiej waluty zmieniło układ sił na wykresie. Obecnie zakładamy, iż kurs €/PLN poruszać się będzie w przedziale 4,26 – 4,2850/4,30. Wycena złotego pozostaje pod dominującym wpływem otoczenia zewnętrznego, stąd poniedziałkowe krajowe dane makro (m.in. sprzedaż detaliczna, wynagrodzenia) nie miały przełożenia na notowania. Wczoraj przecena towarzyszyła także innym walutom regionu (czeska korona), lecz nie była ona tak rozbudowana jak w przypadku złotego. Czynnikiem ograniczającym przecenę czeskiej korony pozostają oczekiwania na podwyżki stóp procentowych, których złoty wyzbył się m.in. pod wpływem wypowiedzi członków Rady Polityki Pieniężnej. Wydarzeniem dnia w regionie będzie posiedzenie banku centralnego Węgier, które naszym zdaniem zakończy się obniżką stóp procentowych.

Rynek FI: Odmienne kierunki zmian Treasuries i Bunda. Dług w Europie wyczekuje na dzisiejsze dane o PMI a w USA na czwartkowe dane o inflacji PCE. POLGBs stabilizują się wyczekując na nowe informacje, a przede wszystkim na lipcowe posiedzenie Rady Polityki Pieniężnej.

- Dochodowość Treasuries rozpoczęła nowy tydzień od kontynuacji wzrostów. Mimo, iż wczorajsze zmiany nie były znaczące, to od minionego wtorku dochodowość 2-latki amerykańskiej wzrosła już o około 20pb do 4,23%. W tym czasie rentowność 10-latki zwyżkowała o ledwie 8pb do 4,50%, co doprowadziło do wyraźnego wypłaszczenia krzywej (1,5-roczne minimum). W naszej ocenie w tym tygodniu zmienność Treasuries ulegnie istotnemu zmniejszeniu. Wydarzeniem tygodnia dla wyceny amerykańskiego długu będzie odczyt inflacji PCE za maj (preferowana przez Fed miara wzrostu cen). O ile rynkowy konsensus zakłada wzrost presji cenowej, to naszym zdaniem „konsensusowy” odczyt może okazać się niewystarczający dla kontynuacji zwyżki dochodowości Treasuries, która zyskała nowego paliwa w ub. tygodniu w związku z jastrzębim nastawieniem nowego prezesa Fed. Niezmiennie mocne dane o aktywności gospodarki amerykańskiej także wspierają ten trend.

- W przeciwną stronę poruszają się notowania Bunda. Po wczorajszej, utrzymanej w tonie „one and done” wypowiedzi prezes Europejskiego Banku Centralnego na temat możliwości kolejnych podwyżek stóp procentowych, rentowność niemieckiej krzywej obniżyła się.

- Wycena POLGBs weszła w fazę konsolidacji. Dochodowość 10-latki oscyluje wokół poziomu 5,45%, na którym znalazła się po komentarza kilku członków Rady Polityki Pieniężnej (studzących rynkowe oczekiwania na podwyżki stóp procentowych) oraz po przełomie w negocjacjach USA – Iran. W naszej ocenie powrót do zniżki rentowności krajowego długu będzie trudny zważywszy na fakt, iż rynek wyzbył się oczekiwań na podwyżki stóp procentowych w Polsce w tym roku, a o wspierającą zniżkę dochodowości dalszą istotną przecenę ropy naftowej będzie trudno. W takich uwarunkowaniach uważamy stabilizację wokół bieżących poziomów za nasz scenariusz bazowy. Rynek przygotowuje się ponadto do jutrzejszego przetargu, na którym Ministerstwo Finansów zaoferuje sześć serii obligacji za łącznie PLN7-12mld tj. nieco więcej niż PLN6-12mld wskazywane w pierwotnych planach. Interesujący z punktu widzenia POLGBs będzie także przyszły wtorek, gdy poznamy wstępną inflację za czerwiec oraz plan podaży na 3kw.