Dziennik |

Dziennik ING: Umiarkowana koniunktura wg PMI w strefie euro w czerwcu, ale rozczarowanie w Niemczech. Spodziewany spadek krajowej stopy bezrobocia w maju.

Wiadomości zagraniczne

Sytuacja na Bliskim Wschodzie: Pomimo tarć w negocjacjach, ropa tanieje.

- Pomimo szeregu tarć w negocjacjach na linii USA-Iran, inwestorzy pozytywnie oceniają sytuację, co ma odzwierciedlenie w stopniowym spadku cen surowców energetycznych. Dziś rano ropa naftowa Brent kosztuje około US$76,50 za baryłkę, a gaz ziemny (TTF 1M) niespełna €42 za MWh, podczas gdy na wczorajszym otwarciu było to odpowiednio US$78 i lekko powyżej €42.

- Irańska agencja Fars podała, ze Iran przepuszcza tylko ograniczoną liczbę statków przez Cieśninę Ormuz, w porozumieniu z marynarką wojenną Korpusu Strażników Rewolucji. Według danych Bloomberga, w ciągu ostatnich 24h przez cieśninę przepłynęło 20 statków, dzień wcześniej było ich 25. Agencja AFP podała, że przez cieśninę przepłynęło 42 statki, czyli około 1/3 liczby w czasach pokoju. Według głównego negocjatora Iranu Ghalibafa, zarządzanie ruchem przez Ormuz nigdy nie powróci do stanu sprzed wojny, a administratorem cieśniny będzie Iran, który razem z Omanem utworzą wspólna komisję ds. zarządzania żeglugą w cieśninie Ormuz.

- Tymczasem sekretarz stanu USA Marco Rubio, przebywający z 3-dniową wizytą w krajach Zatoki Perskiej, powiedział wczoraj w Abu Dhabi, że nie będzie opłat od statków przepływających przez Ormuz i USA ma w tej kwestii poparcie wszystkich państwa regionu. Według niego, żaden kraj nie ma prawa pobierać myta na międzynarodowym szlaku wodnym. Dziennik Financial Times podał, że USA i Iran przekazują sprzeczne wytyczne dotyczące żeglugi przez Ormuz. Iran ostrzegł, że statki mogą zostać ukarane lub zawrócone, jeśli nie wystąpią o wcześniejsze pozwolenie i nie popłyną blisko irańskiego wybrzeża. Natomiast USA i zachodni ubezpieczyciele radzą, aby statki korzystały ze szlaku chronionego przez amerykańskie siły powietrzne po stronie omańskiej cieśniny.

- Prezydent USA Donald Trump napisał wczoraj, że Iran zgodził się na najwyższy poziom inspekcji programu nuklearnego przez długi czas. Natomiast rzecznik irańskiego MSZ oświadczył, że Iran nie przewiduje zgody na inspekcje Międzynarodowej Agencji Energii Atomowej (MAEA) w zbombardowanych obiektach nuklearnych.

- W Waszyngtonie rozpoczął się nowy cykl negocjacji Libanu z Izraelem. Prezydent Libanu Aoun podkreślił, że Izrael musi się całkowicie wycofać z Libanu. Natomiast ambasador Izraela w USA oświadczył, że Iran powinien wycofać się z Libanu, a zaczynająca się runda rozmów nie układa się dobrze.

- Sekretarz generalnych NATO Mark Rutte powiedział wczoraj w amerykańskiej telewizji Fox News, że europejscy sojusznicy rozmieszczają swoje zasoby w okolicy cieśniny Ormuz i mogą pomóc np. w rozminowywaniu tego szlaku. Gotowość takiego wsparcia zgłosiły władze Francji, Niemiec, Wielkiej Brytanii i Włoch. Dziś Rutte spotka się z prezydentem Trumpem.

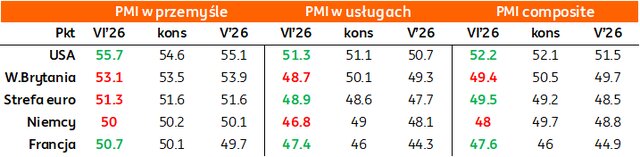

Strefa euro: Bez istotnej poprawy koniunktury według czerwcowych wskaźników PMI.

- Nastroje gospodarcze w strefie euro w czerwcu nie zmieniły się istotnie według wstępnych wskaźników PMI, nieznacznie pogorszyły się nastroje w przemyśle (choć pozostały powyżej granicy 50 punktów), ale wyraźniej poprawiły się nastroje w usługach (choć pozostały poniżej granicy 50 punktów). Rozczarowały odczyty z Niemiec, szczególnie z usług (spadek do 46,8 z 48,1 miesiąc wcześniej), ale pozytywnie zaskoczyły PMI z Francji, z obu sektorów.

- Umiarkowana aktywność gospodarcza w połączeniu z mniejsza presją inflacyjną w danych, to dobra wiadomość dla EBC. Instrumenty rynkowe wyceniają obecnie 30pb podwyżki stóp EBC do końca br., tydzień temu wyceny sięgały 32pb.

- Brytyjskie odczyty za czerwiec były nieco gorsze niż miesiąc wcześniej i wyraźnie gorsze od konsensusu. Pozytywnie zaskoczyły amerykańskie PMI w obu sektorach, ale do tych danych podchodzimy ostrożnie i czekamy na wskaźniki ISM, które zostaną opublikowane za niecałe 2 tygodnie.

Węgry: Stopy procentowe w dół o 25pb, w tym referencyjna do 6,0%.

- Zgodnie z oczekiwaniami analityków, Narodowy Bank Węgier (MNB) obniżył wczoraj główną stopę referencyjną o 25pb do poziomu 6,0%. Była to pierwsza zmiana stóp procentowych, po 15 posiedzeniach z rzędu, na których bank utrzymywał stopy procentowe bez zmian.

- Cięcie stóp procentowych było możliwe w oparciu o niską prognozę inflacji na lata 2026-27, której sprzyja stabilizacja sytuacji na Bliskim Wschodzie oraz mocny forint.

- Podczas konferencji prasowej, MNB zasugerował dwie kolejne obniżki stóp na nadchodzących posiedzeniach MNB w tym roku. Szacujemy stopę docelową na 5%-5,25 do końca roku, widzimy przestrzeń na kolejne obniżki w tym roku rzędu 75pb-100pb w małych ruchach, choć nie wykluczamy możliwości głębszego cięcia.

Dziś odczyt czerwcowego Ifo z Niemiec i dane o sprzedaży nowych domów z USA.

Wiadomości krajowe

Szacujemy, że stopa bezrobocia spadła w maju do 5,9%.

- Według naszych szacunków stopa bezrobocia rejestrowanego obniżyła się w maju do 5,9% z 6,0% w kwietniu. Nasza prognoza jest spójna z szacunkami Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS).

Podaż pieniądza wzrosła w maju o 11,0%r/r.

- Podaż pieniądza (M3) wzrosła w maju o 11,0%r/r, po wzroście o 11,3%r/r w kwietniu. W porównaniu do poprzedniego pieniądza zwiększyła się o PLN19,3mld. Po stronie głównych agregatów monetarnych w największym stopniu przyczynił się do tego wzrost depozytów przedsiębiorstw (PLN8,1mld) oraz wzrost gotówki w obiegu poza kasami banków (PLN4,6mld). Po stronie czynników kreacji pieniądza wartość kredytów i innych zobowiązań względem gospodarstw domowych zwiększyła się o PLN6,8mld względem kwietnia, a wartość kredytów i innych zobowiązań względem przedsiębiorstw niefinansowych o PLN2,7mld.

- Dane transakcyjne (skorygowane o wpływ zmian w wycenie) wskazują na wzrost kredytów dla gospodarstw domowych o 6,5%r/r i kredytów dla firm o 10,8%r/r, wobec odpowiednio 6,1%r/r i 10,9%r/r w kwietniu. Z kolei depozyty gospodarstw domowych zwiększyły się o 9,8%r/r, a depozyty firm o 11,8%r/r, wobec odpowiednio 9,8%r/r i 12,4%r/r miesiąc wcześniej.

MF zaoferuje dziś do sprzedaży 6 serii obligacji PLN7-12mld.

- Dziś Ministerstwo Finansów (MF) zaoferuje sześć serii obligacji za łącznie PLN7-12mld.

Komentarz rynkowy

Rynek FX: Dolar coraz mocniejszy na fali oczekiwań na podwyżki stóp procentowych Fed, słabych danych PMI z Niemiec, ale i przecenie na amerykańskiej giełdzie. W notowaniach €/US$ pękają istotne poziomy techniczne.

- Kurs €/US$ kontynuuje ruch spadkowy. Wczoraj notowania obniżyły się do 1,1374 tj. rocznego minimum. Źródłem zmian na rynku €/US$ pozostają przetasowania w oczekiwaniach dotyczących perspektyw polityki pieniężnej. W przypadku USA inwestorzy zakładają podwyżki stóp procentowych jako konsekwencja niedawnego posiedzenia Fed i silnego zobowiązania nowego prezesa Kevina Warsha do sprowadzenia inflacji do celu. Jest to jednocześnie czynnik negatywnie odbijający się na wycenach amerykańskich spółek. Z kolei w strefie euro rynek drugi dzień z rzędu ograniczał swoje oczekiwania dotyczące zacieśniania monetarnego. O ile w ubiegłym tygodniu wyceniał dwie pełne podwyżki stóp procentowych (po 25pb każda), tak obecnie zakłada jedną. Trend zniżki kursu €/US$ wsparły także wczorajsze – najważniejsze dane tego tygodnia ze strefy euro – odczyty indeksów PMI. Pokazały one mieszany obraz sytuacji gospodarczej pomiędzy krajami. Wyraźnym rozczarowaniem były odczyt usługowego PMI dla Niemiec (43-miesięczne minimum). Przed nami prawdopodobnie dość spokojna sesja, której kalendarium opiera się na odczycie indeksu Ifo z niemieckiej gospodarki. Sytuacja może się jednak zmienić, gdyby kurs €/US$ przełamał poziom 1,1370. W takim scenariuszu prodolarowy obraz notowań uległby wzmocnieniu, a na gruncie analizy technicznej kurs zyskałby centową przestrzeń do spadku.

- Złoty słabnie w ślad za umacniającym się dolarem. Wczoraj kursu €/PLN przesunął się do nawet 4,2890, przy 3-groszowej – a więc podwyższonej - zmienności. Wraz ze złotym osłabiały się wczoraj także inne waluty regionu, co potwierdza globalny a nie lokalny charakter ruchów na CEE. Warto jednak zauważyć, iż skala wczorajszej przeceny czeskiej korony, czy węgierskiego forinta, gdzie doszło do obniżki stóp procentowych, była skromniejsza w stosunku do ruchów złotego. Sytuacja na złotym uległa zmianie. Obecnie zakładamy, iż kurs €/PLN poruszać się będzie w przedziale 4,26 – 4,2850/4,30 pozostając wrażliwy na czynniki zewnętrzne.

Rynek FI: Obligacje na rynkach bazowych przechodzą w fazę stabilizacji wyczekując nowych impulsów. Dziś przetarg sprzedaży POLGBs. Liczymy na ponowienie solidnego popytu.

- Wtorek przyniósł niewielką korektę w trendzie wzrostu dochodowości Treasuries zainicjowanym dość jastrzębią wymową ubiegłotygodniowego posiedzenia Fed. Rentowność krótkiego końca amerykańskiej krzywej obniżyła się o 4pb do poziomu 4,19%. Mimo to, wciąż utrzymuje się ona w okolicy niemal 1,5-rocznego maksimum. Wydarzeniem tygodnia dla wyceny amerykańskiego długu pozostaje odczyt inflacji PCE za maj (preferowana przez Fed miara wzrostu cen). O ile rynkowe oczekiwania zakładają wzrost presji cenowej, to naszym zdaniem „konsensusowy” odczyt może okazać się niewystarczający dla powrotu do zwyżki dochodowości Treasuries. Interesująco zapowiadają się ponadto wypowiedzi Johna Williamsa z Fed (czwartek i piątek) tj. bankiera centralnego, który w krótkim terminie opowiada się za stabilizacją kosztu pieniądza, ale wstrzymuje się przed wskazywaniem kierunku zmian polityki monetarnej w średnim terminie. Niemiecka krzywa stabilizowała się wczoraj. Po tym jak poniedziałkowa wypowiedź Christine Lagarde ostudziła oczekiwania na podwyżki stóp procentowych w strefie euro rentowność 10-latki obniżyła się do 2,89% tj. 3-miesięcznego minimum. Nie spodziewamy się, by w dalszej części tygodnia wycena Bunda miała się istotnie zmieniać. Tym bardziej, iż kalendarium wydarzeń ze strefy euro pozostaje ubogie.

- Dochodowość POLGBs stabilizowała się wczoraj wokół poziomu 5,43% wyczekując nowych impulsów. W naszej ocenie o istotne podbicie zmienności krajowego długu będzie w tym tygodniu trudno. Rynek przygotowuje się do dzisiejszego przetargu, na którym Ministerstwo Finansów zaoferuje sześć serii (OK0129, NZ0331, PS0731, DS1035, DS0436 i NZ0936) obligacji za łącznie PLN7-12mld tj. nieco więcej niż PLN6-12mld wskazywane w pierwotnych planach. Liczymy, iż – po raz drugi z rzędu – przetarg przyniesie solidne zainteresowanie inwestorów. Interesująco zapowiada się także przyszły tydzień, gdy poznamy wstępną inflację za czerwiec oraz plan podaży na 3kw.