Dziennik |

Dziennik ING: Ropa niżej, podaż surowca odbija szybciej od oczekiwań. Dziś inflacja PCE z USA. MinFin sfinansowało ok.62% potrzeb pożyczkowych na br.

Wiadomości zagraniczne

Sytuacja na Bliskim Wschodzie: Udrażnianie przepływów przez Ormuz pcha ceny ropy w dół. Podaż surowca odbija szybciej od oczekiwań, rynek szybciej przesuwa się do sytuacji nadpodaży.

- Według danych Bloomberga w ciągu ostatnich 24h przez Cieśninę Ormuz przepłynęło 44 statki, najwięcej od 28 lutego, w ostatnich dniach było to 20+ statków. Wczoraj w kierunku wschodnim wypłynęło 36 statków, w kierunku zachodnim 12 jednostek. Udrażnianie przepływów w połączeniu ze względnie stonowaną retoryką popycha ceny surowców energetycznych w dół. Dziś rano ropa Brent kosztuje około US$72,50 za baryłkę, a gaz ziemny (TTF 1M) około €40,50 za MWh, wczoraj rano były to poziomy odpowiednio US$77 i €42.

- MSZ Pakistanu, który wraz Katarem jest mediatorem w rozmowach technicznych między USA i Iranem, podał, że rozmowy zostaną wznowione w przyszłym tygodniu, najprawdopodobniej we wtorek.

- Przebywający z wizytą na Bliskim Wschodzie sekretarz stanu USA Marco Rubio powiedział wczoraj w Kuwejcie, ze USA nie zrobią nic, co naruszyłoby bezpieczeństwo wieloletnich sojuszników na Bliskim Wschodzie i zapewnił, że USA będą wspierać partnerów w Zatoce Perskiej.

- Sekretarz energii USA Chris Wright poinformował, że przepływ tankowców przez Cieśninę Ormuz powrócił do normalnego poziomu sprzed wojny z Iranem, a przez ostatnią dobę przepłynęło tam 72 statki z 20mln baryłek ropy naftowej. Choć liczba statków jest mniejsza niż norma, to są to większe tankowce. Powrót do pełnej normalności będzie wymagał rozminowania cieśniny, co prawdopodobnie zajmie kilka tygodni. Według Wrighta, nawet w przypadku braku finalnego porozumienia z Iranem, cieśnina nie zostanie zamknięta, bo Iran nie będzie miał takiej możliwości.

- Prezydent USA Donald Trump napisał, że Iran poinformował USA, że nie pobiera i nie dąży do pobierania żadnych opłat od statków przepływających przez Cieśninę Ormuz. Dzień wcześniej władze Iranu i Omanu oświadczyły, że rozpoczęły rozmowy nad porozumieniem ws. usług związanych z żeglugą przez cieśninę. Podpisane przez USA i Iran MoU mówi o bezpłatnej żegludze przez Ormuz przez 60 dni negocjacji, a dalszy status cieśniny pozostawia do uzgodnień między Iranem, Omanem i państwami Zatoki Perskiej.

- Wiceminister MSZ Iranu oświadczył wczoraj, że Iran zajmie się kwestią dostępu do swoich obiektów nuklearnych dopiero w ramach ostatecznego porozumienia z USA i po podjęciu praktycznych kroków w celu zniesienia amerykańskich sankcji.

- W kontekście rozmów dyplomatów Izraela i Libanu w Waszyngtonie, minister obrony Izraela Kac oświadczył, że USA nie wysunęły żądania wycofania izraelskich wojsk z Libanu. Taki warunek postawił jednak Liban i Iran. Premier Netanjahu oświadczył, że Izrael nie wycofa się z południowego Libanu dopóki on będzie u władzy. Rozejm między Izraelem a Hezbollahem utrzymuje się od ubiegłego piątku.

- Podczas spotkania przywódców krajów grupy E5 w Berlinie (Francja, Niemcy, Wielka Brytania, Włochy, Polska), prezydent Francji Emmanuel Macron stwierdził, że Amerykanie i Europejczycy zbliżają swoje stanowiska ws. Ukrainy i Iranu, a lipcowy szczyt NATO w Ankarze będzie kontynuacją tego kursu.

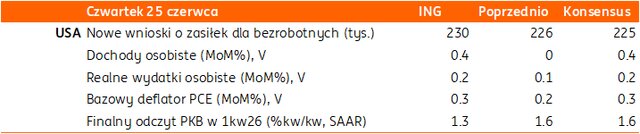

USA: Rozczarowująca sprzedaż nowych domów w maju, dziś wysyp danych, w tym deflator PCE i finalny szacunek PKB w 1kw26.

- Sprzedaż nowych domów spadła w maju do 580tys. w ujęciu rocznym z 626tys. miesiąc wcześniej, poniżej oczekiwań 640tys. Spadek o 7,3%m/m, przy oczekiwaniach na +3,2%, był głębszy niż -5,7% w kwietniu.

Niemcy: Niewielka poprawa barometru Ifo w czerwcu. Ale nastroje gospodarstw domowych pozostają pesymistyczne.

- Wiodący niemiecki indeks koniunktury Ifo (próba 9tys. firm z różnych branż) wzrósł w czerwcu do 85,6 z 85,0 w maju, blisko konsensusu 85,5. Nieznacznie poprawił się zarówno komponent ocen obecnej sytuacji (87,0 vs. 86,1), jak i komponent oczekiwań (84,1 vs. 83,9).

- Choć wzrost Ifo był niewielki, to jednak był to już drugi z rzędu miesiąc poprawy i głównym powodem powrotu optymizmu jest otwarcie Cieśniny Ormuz. Póki co poprawa nastrojów firm nie miała odzwierciedlenia w twardych danych.

- Dzisiejszy odczyt nastrojów niemieckich konsumentów wg GfK również przyniósł niewielką poprawę (-29,2 vs. -29,7), ale konsensus sugerował większą poprawę (do -28,0). Niemiecki konsument pozostaje ostrożny w obecnym kontekście politycznym i gospodarczym.

Wiadomości krajowe

Stopa bezrobocia rejestrowanego obniżyła się w maju do 5,9%.

- Zgodnie z naszymi oczekiwaniami i wcześniejszymi szacunkami Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS) w maju stopa bezrobocia rejestrowanego spadła do 5,9% z 6,0% w kwietniu. W ubiegłym miesiącu w urzędach pracy zarejestrowanych było 916tys. Bezrobotnych tj. o 18tys. mniej niż w kwietniu. Szacujemy, że czerwiec przyniósł dalszy spadek stopy bezrobocia.

Silny wzrost nowych krajowych zamówień w przemyśle w maju.

- Nowe zamówienia w przemyśle w maju wzrosły o 143,3%r/r, wobec wzrostu o 1,7%r/r w kwietniu, a nowe zamówienia przemysłowe na eksport wzrosły o 6,2%r/r, po spadku o 0,6%r/r miesiąc wcześniej. Największy wzrost zamówień dotyczył produkcji maszyn i urządzeń.

- Silny wzrost krajowych zamówień mógł być związany z podpisywanymi do końca maja kontraktami w ramach SAFE (Security Action For Europe) w związku z wymogiem Komisji Europejskiej (KE). Dotyczyło to kontraktów realizowanych tylko w jednym kraju.

Ankieta NBP wśród profesjonalnych prognostów: W 2027 inflacja wyniesie 2,9%, a PKB wzrośnie o 3%.

- Inflacja CPI w Polsce w 2027 wyniesie 2,9%, a w 2028 obniży się do 2,7% - wynika z najnowszej ankiety Narodowego Banku Polskiego (NBP) wśród profesjonalnych prognostów. Z kolei wzrost PKB jest oczekiwany na poziomie 3,0% w 2027 i 2,8% w 2028. Ankieta była przeprowadzana w dniach 3-17 czerwca.

- Nasze aktualne prognozy zakładają inflację CPI na 3,0% w 2026, 2,6% w 2027 i 2,7% w 2028. W przypadku wzrostu PKB oczekujemy odpowiednio 3,4%, 3,2% i 2,8%.

Polska złożyła ósmy wniosek o płatność z KPO.

- W drugiej połowie czerwca Polska złożyła ósmy wniosek o płatność z Krajowego Planu Odbudowy (KPO) na kwotę PLN33,8mld.

MF: Efektywna stawka podatku windfall tax może wynieść 74%.

- Stawka planowanego podatku od nadmiarowych zysków (windfall tax) wynosi 60%, ale efektywna stawka może wynieść 74% - poinformował wiceminister finansów Jarosław Neneman. Ustawa wprowadzająca ten podatek na okres styczeń-grudzień 2026 ma wejść w życie 1 sierpnia.

MF uplasowało obligacje o wartości PLN13,3mld.

- Na wczorajszym przetargu sprzedaży Ministerstwo Finansów (MF) sprzedało sześć serii obligacji o łącznej wartości PLN13,3mld (łącznie z aukcją dodatkową), przy popycie PLN15,4mld.

- Po przetargu stopień sfinansowania potrzeb pożyczkowych brutto na 2026 wynosi obecnie ok. 62% - poinformowało Ministerstwo Finansów (MF).

Komentarz rynkowy

Rynek FX: Dolar umacniał się kolejny dzień, choć w naszej ocenie dziś kurs €/US$ powinien przejść w fazę stabilizacji. Wydarzeniem dnia publikacja inflacji wg preferowanej przez Fed miary PCE. Złoty walczy o utrzymywanie się poniżej 4,30.

- Za nami trzecia z rzędu spadkowa sesja w wykonaniu kursu €/US$. Notowania obniżyły się wczoraj do nawet 1,1324 tj. 1,5-rocznego minimum. Mimo, iż w środę nie napłynęły żadne przełomowe informacje – odczyt indeksu Ifo z Niemiec przeszedł bez rynkowego echa – tak aprecjacja dolara była kontynuowana. W naszej ocenie argumentem za wczorajszą zniżką pary €/US$ była zmiana układu sił na wykresie na prodolarowy, po przełamaniu bariery technicznej na 1,1370. Dziś uwaga koncentrować się będzie na najważniejszym odczycie tego tygodnia z USA tj. inflacji PCE za maj. Oczekiwane przyspieszenie preferowanej przez Fed miary presji cenowej utrzyma zainteresowanie dolarem, choć w naszej ocenie nie na tyle, by decydować o dalszym jego umocnieniu. Interesująco zapowiadają się ponadto wypowiedzi Johna Williamsa z Fed (dziś i w piątek) tj. bankiera centralnego, który w krótkim terminie opowiada się za stabilizacją kosztu pieniądza, ale wstrzymuje się przed wskazywaniem kierunku zmian polityki monetarnej w średnim terminie. Podsumowując, liczymy, iż dziś kurs €/US$ przejdzie w fazę czasowej stabilizacji wyczekując na nowe impulsy.

- Umacniający się dolar utrzymuje presję na osłabienie złotego. W środę kurs €/PLN wzrósł do 4,2930 tj. poziomu z początku wojny USA w Iranie. Kiepska passa polskiej waluty to przede wszystkim wynik 1) siły amerykańskiej waluty, ale i 2) wykasowania oczekiwań na podwyżki stóp procentowych w Polsce, czy 3) większego zainteresowania inwestorów pozostałymi walutami tej części regionu (zaostrzenie polityki pieniężnej w Czechach, czy proeuropejski zwrot polityki na Węgrzech). Od strony fundamentalnej sytuacja złotego nie uległa istotnym zmianom, stąd bieżącą presję na osłabienie polskiej waluty traktujemy przejściowo. Od strony analizy technicznej złotego przed nadmierną przeceną „zabezpiecza” poziom 4,30.

Rynek FI: Spadki dochodowości na rynkach bazowych za sprawą taniejącej ropy naftowej, przeceny spółek technologicznych oraz niewielkiego schłodzenia oczekiwań na podwyżki stóp procentowych w USA i strefie euro. Na polskim rynku długu drugi z rzędu udany przetarg sprzedaży obligacji skarbowych.

- Za nami kolejna spadkowa sesja na rynku Treasuries, po której rentowności przesunęły się do poziomu 4,40% z 4,51% na początku tygodnia. O ile rynek utrzymuje oczekiwania zakładające podwyżki stóp procentowych do końca tego roku, to w ostatnich dniach nieco je ograniczył na lata 2027-2028. Spora w tym zasługa taniejącej ropy naftowej, po tym jak cena baryłki Brent powróciła do poziomów z końca lutego tj. sprzed konfliktu USA – Iran (zasługa stopniowego udrożnienia żeglugi przez Cieśninę Ormuz). Istotna pozostaje także przecena na amerykańskich spółkach technologicznych, która przesuwa zainteresowanie w stronę bardziej bezpiecznych aktywów. Aktualnie wycena Treasuries wyczekuje na dzisiejsze dane o inflacji PCE, która może przynieść utrzymanie presji cenowej w inflacji bazowej, ale wspomniane zmiany na rynku ropy naftowej studzą jastrzębie oczekiwania inwestorów.

- Na niemieckim rynku długu dochodowość Bunda obniżyła się do 2,87%. Tym samym po trzech miesiącach rentowność 10-latki niemieckiej opuściła przedział wahań 2,90-3,15% i powróciła do „przedwojennego” trendu horyzontalnego 2,70-2,90%. W przypadku długu w Europie dominuje wyczekiwanie na nowe dane makro (np. inflacja flash w przyszłym tygodniu), które będą pomocne w ocenie kolejnych ruchów Europejskiego Banku Centralnego.

- Dochodowość POLGBs „skapuje” na coraz to niższe poziomy wykorzystując zmiany rynków bazowych, głównie Bunda. Wczoraj rentowność 10-latki obniżyła się do 5,40% tj. 2-miesięcznego minimum. W naszej ocenie koniec czerwca nie powinien jednak przynieść istotnego nasilenia obowiązującego trendu. Szansą na niewielki spadek dochodowości mogą okazać się przyszłotygodniowe (wtorek) wstępne dane o inflacji CPI za czerwiec. Solidne zainteresowanie polskim długiem potwierdzają wyniki wczorajszego przetargu, na którym Ministerstwo Finansów uplasowało obligacje serii OK0129, NZ0331, PS0731, DS1035, DS0436 i NZ0936 za łącznie PLN12,0mld, przy popycie PLN15,4mld. Największym zainteresowaniem konsekwentnie cieszył się papier PS0731 (35% całości sprzedaży). Resort postanowił ponadto o zorganizowaniu przetargu uzupełniającego, na którym pozyskał dodatkowe PLN1,3mld. W rezultacie stopień finansowania tegorocznych potrzeb pożyczkowych wzrósł do ok. 62%.