Dziennik |

Dziennik ING: Porozumienie USA-Iran się chwieje, ale trwa. W tym tygodniu czerwcowy report payrolls z USA. W czerwcu oczekujemy dalszego spadku krajowej inflacji.

Wiadomości zagraniczne

Sytuacja na Bliskim Wschodzie: Kontrolowane ataki USA i Iranu. Strony spotkają się jutro w Katarze.

- Normalizacja sytuacji na Bliskim Wschodzie nie jest liniowa. Porozumienie USA-Iran się chwieje, ale strony wracają do rozwiązań dyplomatycznych. Po kontrolowanych atakach, zainicjowanych w ubiegły czwartek przez ostrzelanie statku w Zatoce Perskiej, portal Axios podał wczoraj, że USA i Iran zgodziły się na wstrzymanie ognia i spotkanie jutro w stolicy Kataru – Dosze, aby rozwiązać spór w Cieśninie Ormuz.

- Według danych Bloomberga w ciągu ostatniej doby przez cieśninę przepłynęło 15 statków. Dzień wcześniej było ich 25, podczas gdy w poprzednich kilku dniach liczba tak wynosiła 40-50 jednostek. Rynki ropy nie zareagowały na te wydarzenia. Dziś rano ropa Brent kosztuje około US$72 za baryłkę, tj. nieco poniżej zamknięcia w piątek, a gaz ziemny (TTF 1M) około €41 za MWh, podobnie jak w piątek na koniec dnia notowań.

- W sobotę prezydent USA Donald Trump zagroził Iranowi, że jeśli kraj nie zmieni swoich działań, to USA wznowią działania militarne i Iran przestanie istnieć. Dzień wcześniej Trump określił czwartkowy irański atak na singapurski statek handlowy jako głupi i naruszający memorandum USA-Iran. W odpowiedzi na ten atak w piątek wojska amerykańskie przeprowadziły ataki na cele na południowym wybrzeżu Iranu (magazyny rakiet i dronów i stacje radarowe). W odwecie Iran zaatakował Kuwejt i Bahrajn, gdzie znajduje się duża baza morska USA. Irańska Gwardia Rewolucyjna zagroziła wczoraj całkowitym wstrzymaniem rozmów z USA.

- W piątek przedstawiciele Libanu, Izraela i USA podpisali porozumienie ramowe w Waszyngtonie. Armia izraelska ma się wycofać z niewielkich obszarów w południowym Libanie, a jej miejsce ma zająć wojsko libańskie. Przedstawiciel Hezbollahu (Fadlallah) oświadczył, że organizacja nie pozwoli na wprowadzenie przez rząd Libanu umowy z Izraelem. Natomiast premier Izraela Benjamin Natanjahu powiedział, że umowa zakłada utrzymania izraelskiej strefy bezpieczeństwa na południu Libanu do czasu rozbrojenia Hezbollahu.

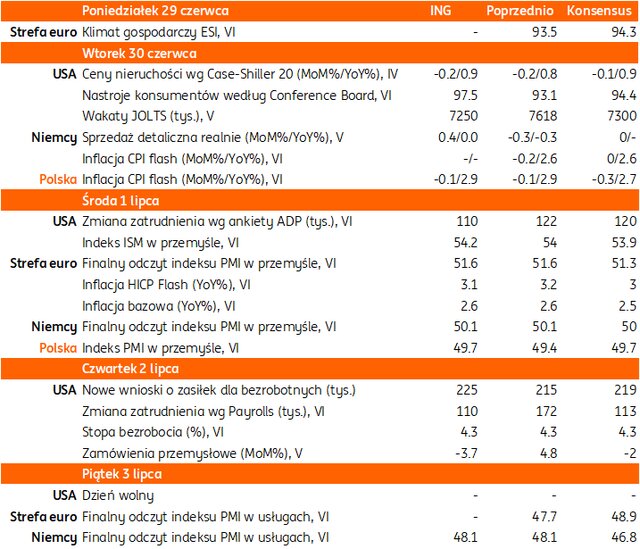

Najbliższy tydzień na rynkach bazowych: Czerwcowy raport payrolls z USA i dane o inflacji z Europy.

- Oprócz wydarzeń na Bliskim Wschodzie w tym tygodniu, inwestorzy dostaną solidny pakiet danych makroekonomicznych z obu stron Atlantyku. W czwartek poznamy czerwcowy raport payrolls z amerykańskiego rynku pracy, a w poprzedzających dniach będą publikowane inne dane, w tym wakaty według JOLTS (wtorek) czy ankieta ADP o zatrudnieniu w sektorze prywatnym (środa). Spodziewamy się, że w czerwcu powstało około 110tys. nowych miejsc pracy wg payrolls, po 172tys. w maju. Z innych danych z USA, warto odnotować koniunkturę wg ISM w przemyśle (publikacja w środę). Tego dnia poznamy także finalny odczyt wskaźnika PMI w przemyśle, także z innych rynków bazowych. Publikacja finalnych PMI w usługach za czerwiec jest przewidziana na piątek.

- Z Europy będą napływać wstępne dane inflacyjne za czerwiec. Dziś z Hiszpanii, jutro m.in. z Niemiec i Francji, w środę z całej strefy euro. Spodziewamy się lekkiego spowolnienia inflacji HICP w strefie euro w czerwcu do 3,1%r/r z 3,2% w maju. Natomiast przedstawiciele banków centralnych będą obradować od dziś do środy na corocznym forum EBC w portugalskiej Sintrze. Panel z udziałem Lagarde (EBC), Warsha (Fed), Bailey (UK) i Macklem (Kanada) jest zaplanowany na środę po południu. Hasłem tegorocznej konferencji jest Kształtowanie przyszłości Europy: innowacje, wzrost i stabilność.

USA: Nastroje konsumentów poprawiły się w czerwcu. Trump grozi 100% cłami na państwa wprowadzające podatek cyfrowy.

- Według finalnego odczytu indeksu nastrojów konsumentów według Uniwersytetu Michigan, wskaźnik wzrósł od 49,5 w czerwcu z 44,8 w maju. Wstępnie szacowano 48,9. Oczekiwana inflacja w horyzoncie 1 roku spadła do 4,6% w czerwcu z 4,8% w maju, natomiast w horyzoncie długoterminowym spadła do 3,3% z 3,9%.

- W piątek prezydent Trump zagroził wprowadzeniem 100% ceł na towary z krajów, które wprowadzają podatek od usług cyfrowych dla amerykańskich firm technologicznych. Wspomniał, że dyskutuje o nim wiele krajów europejskich. Według PAP, oprócz Polski, takie dyskusje toczą się w Belgii, Czechach, Łotwie, Słowacji, Słowenii i Norwegii, a we Francji odbywa się dyskusja na temat podniesienia już obowiązującego podatku. W ramach UE, oprócz Francji, podatek od usług cyfrowych obowiązuje także w Hiszpanii, Włoszech, Austrii, Danii, Węgrzech i Portugalii. Poza UE, takie podatki wprowadziły również Wielka Brytania, Szwajcaria i Turcja, ale ich zakres i wysokość znacznie się od siebie różnią.

- Komisja Europejska oświadczyła w piątek, że UE i państwa członkowskie mają suwerenne prawo do regulowania działalności gospodarczej. Według KE obowiązujące podatki nie mają charakteru dyskryminacyjnego i w równym stopniu dotyczą wszystkich dużych przedsiębiorstw, niezależnie od kraju ich pochodzenia. W czwartek Rada UE formalnie przyjęła przepisy wdrażające umowę handlową z USA.

Wiadomości krajowe

Jutro poznamy wstępny szacunek czerwcowej inflacji.

- Tradycyjnie ostatniego dnia miesiąca GUS opublikuje wstępny szacunek inflacji. Prognozujemy, że inflacja CPI obniżyła się w czerwcu do 2,9%r/r z 3,1%r/r w maju. Główny powód spadku to taniejące paliwa. Ceny benzyny i oleju napędowego obniżyły się w czerwcu, pomimo przywrócenia obowiązujących na początku roku wyższych stawek akcyzy. Jednocześnie po zaskakująco głębokim spadku cen żywności w ujęciu miesięcznym w maju, czerwiec nie przyniósł podwyższonej presji cenowej w tej kategorii. Szacujemy również, że inflacja bazowa nie zmieniła się istotnie i była zbliżona do poziomu z maja (3,1%r/r).

MF: W maju Polska otrzymała €1,1mld środków z UE.

- Polska otrzymała w maju €1,13mld funduszy z Unii Europejskiej (UE) – poinformowało Ministerstwo Finansów (MF). Na politykę spójności przypadło €749mln, a na Wspólną Politykę Rolną €285mln.

Rośnie liczba cudzoziemców ubezpieczonych w ZUS.

- Na koniec maja liczba cudzoziemców ubezpieczonych w Zakładzie Ubezpieczeń Społecznych (ZUS) wyniosła 1,329mln osób i była o ok. 12,9tys. osób wyższa niż miesiąc wcześniej. Liczba ubezpieczonych z obywatelstwem ukraińskim wzrosła o ok. 10,2tys. do 891,5tys.

Komentarz rynkowy

Rynek FX: Zawirowania na Bliskim Wschodzie nie wpływają istotnie na rynek dolara czy ropy naftowej. Kurs €/US$ rozpoczyna tydzień od kontynuacji wzrostów. Dane inflacyjne ze strefy euro i non-farm payrolls z USA najważniejszymi punktami kalendarium.

- Mimo weekendowego zerwania porozumienia pokojowego przez USA i Iran, obie strony zdecydowały o wstrzymaniu walk i powrocie do stołu negocjacyjnego. W efekcie – wbrew czasowemu wzrostowi napięcia geopolitycznego – kurs €/US$ kontynuuje dziś zainicjowaną pod koniec ubiegłego tygodnia zwyżkę, a ceny ropy naftowej pozostają relatywnie stabilne. Temat Bliskiego Wschodu nie znika z orbity zainteresowań inwestorów. W tym tygodniu poznamy także wiele interesujących danych makroekonomicznych. Ze strefy euro najważniejszą publikacją będzie wstępny odczyt inflacji, który może zdeterminować decyzję Europejskiego Banku Centralnego w sprawie stóp procentowych. Inwestorzy koncentrować się będą także na rozpoczynającym się dziś trzydniowym forum bankierów centralnych w portugalskiej Sintrze. Głównym punktem forum będzie środowy panel z udziałem prezesów EBC, Fed, BoE i BoC. Z USA natomiast – w krótszym tygodniu pracy ze względu na piątkowe święto – uwaga koncentrować się będzie wokół czwartkowym danych non-farm payrolls. Podsumowując, kurs €/US$ kontynuuje powolny ruch wzrostowy starając się skutecznie wybić ponad poziom 1,14. Wiele zależeć będzie jednak o wymowy danych (inflacja ze strefy euro i non-farm payrolls z USA), narracji bankierów centralnych, ale i informacji z Bliskiego Wschodu. Przed nami interesujący tydzień.

- Złoty pozostaje pod presją sprzedających. Co ciekawe, nawet piątkowy wzrost kursu €/US$ nie był w stanie uchronić złotego przed przeceną. Jednocześnie przyznać należy, iż pozostaje ona ograniczona. Wybicia ponad poziom 4,2850 okazują się jedynie przejściowe, a wspomniany opór techniczny pozostaje skuteczny. Przed nami tydzień zdominowany przez publikację wstępnej inflacji CPI (wtorek). Spodziewamy się dalszego osłabienia presji cenowej i spadku dynamiki rocznej, co utrzymywać będzie brak rynkowej wiary w podwyżki stóp procentowych, ale i słabość złotego. W przypadku jej narastania, czynnikiem hamującym może być bliskość poziomu 4,30, ale i możliwość większej aktywności Banku Gospodarstwa Krajowego.

Rynek FI: POLGBs kontynuują rajd rentowności w dół a najnowszym wsparciem może okazać się wstępny odczyt inflacji CPI za czerwiec. W drugiej połowie tygodnia liczymy jednak na korektę. Dług w strefie euro również pozostanie wrażliwy na odczyty inflacyjne.

- Piątkowa zniżka dochodowości Bunda przypieczętowała spadek rentowności widoczny w całym tygodniu, gdy wraz z taniejącą ropą naftową topniały rynkowe oczekiwania na podwyżki stóp procentowych w strefie euro. W tydzień dochodowość 10-latki niemieckiej obniżyła się aż o 13bp do poziomu 2,86%. Tym samym notowania wyszły poza 3-miesięczny przedział wahań 2,90-3,10%. W tym tygodniu uwaga inwestorów koncentrować się będzie na publikacji wstępnej inflacji HICP w strefie euro (środa), ale już jutro poznamy analogiczne dane dla Niemiec i Francji. Oczekiwanie spowolnienie rocznej dynamiki inflacji powinno wspierać rentowność Bunda w kontynuacji zniżki. Rynek długu strefy euro pozostanie ponadto wrażliwy na wypowiedzi tamtejszych bankierów centralnych. Swoje wystąpienia (z racji forum ekonomicznego w Sintrze) zaplanowała m.in. Christine Lagarde. Na amerykańskim rynku długu również trwa – powiązany z taniejącą ropą naftową - trend zniżki dochodowości. Jego weryfikatorem, poza dynamiczną sytuacją na Bliskim Wschodzie, będą czwartkowe dane non-farm payrolls z USA.

- Krajowy długu rozpędza się w zniżce dochodowości i w takim nastawieniu rozpoczyna nowy tydzień. Mimo, iż za polską 10-latką trwający trzy tygodnie rajd o ok. 65bp w dół (do 5,29%), tak notowania dalej łamią kolejne poziomy oporu technicznego wykorzystując ruchy rynków bazowych, czy przecenę ropy naftowej. W tym tygodniu (już jutro) argumentem za kontynuacją zniżki może okazać się wstępny odczyt inflacji CPI za czerwiec (w szczególności, gdyby zaskoczył po niższej stronie). Uważamy jednak, iż przestrzeń do spadków pozostaje ograniczona, a korekta techniczna wydaje się niezbędna, po wspomnianym gwałtownym spadku dochodowości. Tym bardziej, iż nerwowość sytuacji na Bliskim Wschodzie może nie uzasadniać dalszej przeceny ropy naftowej, a plan podaży Ministerstwa Finansów na lipiec (szczegóły jutro) przyniesie prawdopodobnie wciąż solidne podaże, szczególnie w świetle zapadającej w lipcu obligacji DS0726.