Dziennik |

Dziennik ING: Lekka poprawa koniunktury w strefie euro w czerwcu. Oczekujemy dalszego spadku krajowej inflacji w czerwcu.

Wiadomości zagraniczne

Sytuacja na Bliskim Wschodzie: Potyczki retoryczne USA-Iran. Ropa nisko i stabilnie.

- Dziś rano ropa naftowa Brent kosztuje około US$72 za baryłkę, podobnie jak wczoraj rano, a gaz ziemny (TTF 1M) około €42 za MWh, o około €1 więcej niż na poniedziałkowym otwarciu. Prezydent USA Donald Trump napisał, że Iran poprosił o spotkanie dziś z przedstawicielami USA w stolicy Kataru, Dosze, ale wiceszef irańskiego MSZ Kazem Gharibabadi zaprzeczył, że odbędą się rozmowy techniczne. Mają mieć natomiast miejsce konsultacje z Katarem, który jest mediatorem. Według portalu Axios podczas wcześniejszych rozmów 21-22 czerwca w Szwajcarii strony ustanowiły gorącą linię między swoimi wojskami, aby uniknąć incydentów w Cieśninie Ormuz. Niemniej jednak przez cieśninę przepłynęło w ciągu ostatniej doby 15 statków, dzień wcześniej 18 (dane Bloomberga).

- Wczoraj prezydent Iranu Masud Pezeszkian oświadczył, że po zniesieniu sankcji naftowych w ramach porozumienia z USA zostanie uwolnionych i zwróconych Teheranowi US$6mld z US$12mld irańskich aktywów, zamrożonych w Katarze.

USA: Trump wzywa do obniżek cen benzyny. Sąd Najwyższy orzekł, że Lisa Cook może pozostać w Fed.

- Prezydent Trump wezwał wczoraj stacje paliw, by – w świetle niższych cen ropy naftowej i ich spadku - natychmiast obniżyły ceny i zaapelował, żeby cena benzyny z galon wynosiła około US$2,50. Obecnie kosztuje średnio ok. US$3,86. Przed wybuchem wojny z Iranem, benzyna w USA kosztowała nieco mniej niż US$3 za galon.

- Sąd Najwyższy, stosunkiem głosów 5:4 sędziów, orzekł, że Lisa Cook może pozostać w Fed w czasie procesu o zarzuty oszustw hipotecznych. Trump domagał się usunięcia Cook z urzędu. Prezes sądu napisał w orzeczeniu, że polityka pieniężna nie powinna podlegać ingerencji politycznej.

Strefa euro: Poprawa nastrojów gospodarczych ESI w czerwcu.

- Raportowany przez Komisję Europejską indeks nastrojów gospodarczych ESI w strefie euro (próba 25 tys. firm) poprawił się w czerwcu do 95 z 93,7, powyżej konsensusu 94,3. W strukturze indeksu nie zmieniły się pesymistyczne nastroje konsumentów, lekko poprawiły się nieco mniej pesymistyczne nastroje w przemyśle i wyraźniej poprawiły się korzystne nastroje w usługach.

Niemcy: Zaskakujące odbicie sprzedaży detalicznej w maju.

- Sprzedaż detaliczna w Niemczech wzrosła w maju o 1,1%m/m, powyżej konsensusu 0,0% oraz po -0,4% w kwietniu. W ujęciu r/r sprzedaż detaliczna wzrosła o 1,8%r/r po spadku o 2,3% miesiąc wcześniej.

UE-Chiny: Konsultacje ws. zrównoważenia handlu.

- Komisarz UE ds. handlu Marosz Szefczovicz i minister handlu Chin Wang Wentao zainicjowali wczoraj w Brukseli konsultacje, które mają zmniejszyć pogłębiający się deficyt Unii w handlu z Pekinem (€360mld w 2025). Na pierwszym spotkaniu strony uzgodniły wspólne monitorowanie przepływów handlowych. Chiński minister zapewnił Szefczovicza, że chińska kontrola eksportu ziem rzadkich nie zakłóci europejskich łańcuchów dostaw. Według niego, eksport Chin do Unii stale rośnie, a unijny udział w chińskim rynku stale maleje. Ten trend jest wg niego nie do utrzymania.

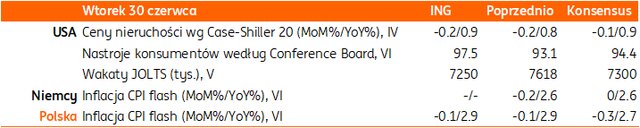

Dziś dane z rynku nieruchomości i rynku pracy z USA oraz inflacja z Niemiec za czerwiec.

Wiadomości krajowe

Dziś wtorek poznamy wstępny szacunek czerwcowej inflacji.

- Dziś o 9:30 GUS opublikuje wstępny szacunek inflacji. Prognozujemy, że inflacja CPI obniżyła się w czerwcu do 2,9%r/r (konsensus: 2,7%) z 3,1%r/r w maju. Główny powód spadku to taniejące paliwa. Ceny benzyny i oleju napędowego obniżyły się w czerwcu pomimo przywrócenia obowiązujących na początku roku wyższych stawek akcyzy. Jednocześnie po zaskakująco głębokim spadku cen żywności w ujęciu miesięcznym w maju, czerwiec nie przyniósł podwyższonej presji cenowej w tej kategorii. Szacujemy również, że inflacja bazowa nie zmieniła się istotnie i była zbliżona do poziomu z maja (3,1%r/r).

KE: Dalsza poprawa nastrojów gospodarczych i spadek oczekiwań inflacyjnych w czerwcu.

- Wskaźnik nastrojów w polskiej gospodarce (ESI – Economic Sentiment Indicator) wzrósł w czerwcu do 100,6pkt. ze 100,3pkt. w maju – wynika z danych Komisji Europejskiej (KE). Wskaźnik dla przemysłu poprawił się do -14,3pkt. z –14,6pkt.

- Wskaźnik oczekiwań inflacyjnych obniżył się w czerwcu do 20,2pkt. z 24,7pkt. w maju.

KRRIO: W 2026 JST planują deficyt w wysokości PLN35,8mld.

- Jednostki samorządu terytorialnego (JST) planują w 2026 skokowy wzrost wydatków majątkowych dzięki środkom z Krajowego Planu Odbudowy (KPO) – poinformowała Krajowa Rada Regionalnych Izb Obrachunkowych (KRRIO). W tym roku JST mają wydać na inwestycje PLN112,6mld i planują deficyt w wysokości PLN35,8mld, wobec deficytu w wysokości PLN1,8mld w 2025. W 2027 deficyt ma się obniżyć do PLN7,8mld.

Komentarz rynkowy

Rynek FX: Dolar powraca do umocnienia. Dziś rynek koncentrować się będzie na danych inflacyjnych z wybranych państw strefy euro oraz komentarzach bankierów centralnych z forum w Sintrze. Rośnie ryzyko interwencji na japońskim jenie.

- Wczoraj kurs €/US$ rósł trzecią z rzędu sesję, ale dzisiejsza sesja rozpoczyna się od powrotu notowań poniżej poziomu 1,14. Dolar umacnia się wobec euro, ale i japońskiego jena. Kurs USD/JPY przekroczył dziś barierę 162,2 (maksimum z 1986 roku), co spotyka się z komentarzami japońskich oficjeli nt. możliwej interwencji walutowej. Naszym zdaniem jest ona prawdopodobna także z uwagi na piątkową nieobecność inwestorów z USA, a tym samym niższą płynność rynku. Dzisiejsza sesja w Europie zostanie zdominowana przez wstępne odczyty inflacyjne z Niemiec, Włoch i Francji. Obok wczorajszych nieco wyższych danych z Hiszpanii dadzą one obraz presji cenowej przed jutrzejszym odczytem inflacji HICP dla całej strefy euro. Dziś poznamy także liczbę wakatów wg JOLTS z USA, która będzie prognostykiem przed główną publikacją z amerykańskiego rynku pracy w tym tygodniu tj. czwartkowymi non-farm payrolls.

- Chociaż ostatni tydzień kurs €/PLN spędził na próbach wybicia ponad poziom 4,2850, to jak dotąd wspomniany opór techniczny broni się wytrwale, zwiększając swoją istotność. Fakt, iż wtorek rozpoczynamy od umocnienia dolara w naturalny sposób sprzyjał będzie kontynuacji przeceny złotego, ale i pozostałych walut regionu Europy Środkowo-Wschodniej. Wydarzeniem dnia na krajowym rynku bez wątpienia będzie publikacja danych inflacyjnych, które zaskakując po niższej stronie mogą naszym zdaniem spozycjonować rynek na nieśmiałe próby wycenienia obniżki stóp procentowych. Taki scenariusz utrzymywałby słabość polskiej waluty i umożliwiłby, naszym zdaniem, test poziomu 4,30. Gra na osłabienie złotego jest jednak trudna, gdyż inwestorzy mają świadomość możliwej aktywności Banku Gospodarstwa Krajowego na rynku fx.

Rynek FI: Na krajowym rynku długu wydarzeniem dnia będzie wstępny odczyt inflacji CPI oraz plan podaży obligacji na 3kw. Na bazowych rynkach długu rośnie dochodowość obligacji niemieckich.

- Dochodowości Bunda rośnie dziś w okolice poziomu 2,90% a więc dolnego ograniczenia kanału bocznego obowiązującego przez okres konfliktu USA - Iran. Pytaniem otwartym pozostaje czy jest to jedynie ruch korekcyjny w ramach zainicjowanego w połowie czerwca trendu zniżki, czy rynek powraca do bardziej agresywnego wyceniania podwyżek stóp procentowych w strefie euro. Odpowiedzią mogą być dzisiejszej dane inflacyjne z Francji i Niemiec, które pokażą wstępny obraz presji cenowej w czerwcu, a tym samym mogą wpłynąć na najbliższą decyzję Europejskiego Banku Centralnego. Pomocne w ocenie perspektyw polityki monetarnej EBC będą także dzisiejsze i jutrzejsze wypowiedzi przedstawicieli banku, w szczególności jego głównego ekonomisty Philipe’a Lane’a, czy prezes Christine Lagarde. Na rynku długu skarbowego w USA trwa natomiast stabilizacja wyceny. Sprzyja jej uspokojenie ruchów na ropie naftowej, ale i wyczekiwanie na najważniejszą publikację tego tygodnia z amerykańskiej gospodarki tj. czwartkowy odczyt non-farm payrolls. Przypomnijmy, iż ten tydzień pracy w USA jest krótszy z uwagi na piątkowe święto

- Notowania POLGBs złapały wczoraj zadyszkę w trwającym już niemal trzy tygodnie dynamicznym trendzie zniżki rentowności. O ile dziś argumentem za kontynuacją zniżki może okazać się wstępny odczyt inflacji CPI za czerwiec (w szczególności, gdyby zaskoczył po niższej stronie i głównie dla krótkiego końca krzywej), to naszym zdaniem przestrzeń do spadków pozostaje ograniczona, a korekta techniczna wydaje się niezbędna. Poza danymi inflacyjnymi poznamy dziś plan podaży długu na lipiec, ale i cały 3kw26, który zaprezentuje Ministerstwo Finansów. W tym tygodniu sporo zależeć będzie także od zachowania rynków bazowych, które będę żywo reagowały na odczyty inflacyjne (strefa euro) oraz dane z rynku pracy (USA).