Komentarze bieżące |

Nasza opinia o 1000-stronicowej strategii energetycznej Polski (KPEiK): czas działać!

Polski rząd wreszcie przyjął zaktualizowaną strategię energetyczną do 2030 z perspektywą do 2040. Plan zawiera scenariusz ambitnej dekarbonizacji i oparcie przyszłego miksu energetycznego na OZE i energii jądrowej. Będzie to wymagać przyspieszenia inwestycji w sieci i elektryfikacji oraz poprawy efektywności energetycznej. Choć w dużej mierze podzielamy tę wizję przyszłości i uważamy, że czas działać, to widzimy szereg ryzyk implementacyjnych.

Rząd wreszcie przyjął aktualizację Krajowego Planu w dziedzinie Energii i Klimatu (KPEiK)

Na początku czerwca rząd przyjął zaktualizowany Plan w dziedzinie Energii i Klimatu (KPEiK). Plan został przygotowany przez Ministerstwo Energii, wcześniej zajmowało się nim Ministerstwo Klimatu i Środowiska. Aktualizacja ta, wymagana przez procedury unijne jest spóźniona o około 2 lata, w październiku 2025, Komisja Europejska zaskarżyła o to Polskę do TSUE, być może teraz pozew wycofa.

Lektura Planu z 7 załącznikami jest bardzo wymagająca, całość zajmuje 996 stron, opiera się na zaawansowanym modelowaniu sektorowym, w szczególności energetycznym, oraz ekonomicznym. Dokument odzwierciedla olbrzymi wysiłek intelektualny i wkład pracy urzędników z ministerstw i analityków z Kobize i ARE S.A. i innych instytucji oraz rozległe konsultacje. Doceniamy ten wysiłek.

Dokument rozróżnia dwa scenariusze dekarbonizacyjne. Scenariusz „bazowy” WEM – with existing measures, jest oparty o już istniejące polityki. Natomiast bardziej „ambitny” scenariusz WAM – with additional measures, uwzględnia także dodatkowe polityki, które przewidują większe inwestycje w technologie zeroemisyjne do 2040. W scenariuszu WEM, KPEiK przewiduje 52% udziału odnawialnych źródeł energii (OZE) w miksie elektroenergetycznym w 2030 oraz 66% udział w 2040. W ambitnym scenariuszu WAM udziały te są wyższe i mają wynieść odpowiednio 53% w 2030 i 69% w 2040.

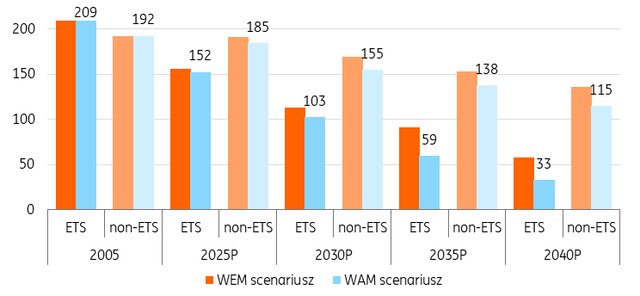

Ale przewidywana transformacja energetyczna nie dotyczy tylko energetyki i sieci energetycznych, choć to w naszej ocenie kluczowy element transformacji. Wysiłek dekarbonizacyjny mają podjąć także inne sektory po stronie podaży energii (ciepłownictwo, w tym produkcja i dystrybucja ciepła, sektor gazowy, w tym biometan, sektor paliw płynnych i górnictwo). Zainwestować muszą także sektory popytowe (przemysł, transport, gospodarstwa domowe, usługi i rolnictwo), co jest głównie związane z elektryfikacją. W ambitnym scenariuszu WAM, łączne emisje gazów cieplarnianych w 2030 mają spaść o 36% w stosunku do 2005 (rok bazowy w EU ETS) oraz o 63% w 2040, w tym emisje w instalacjach objętych systemem EU ETS (energetyka i duży przemysł) mają spaść o 51% w 2030 w stosunku do 2005 oraz o 84% w 2040. Emisje w sektorach nieobjętych obecnie ETS (non-ETS), mają spaść odpowiednio o 19% w 2030 oraz 40% w 2040. W scenariuszu bazowym WEM prognozowane redukcje emisji w sektorach objętych ETS oraz w sektorach non-ETS są znaczące, ale mniejsze.

Emisje gazów cieplarnianych GHG w scenariuszu bazowym WEM i ambitnym WAM w sektorach objętych EU ETS i pozostałych sektorach (non-ETS), w mln tCO2e

Źródło: Krajowy Plan w dziedzinie Energii i Klimatu do 2030 r. z perspektywą do 2040 r. (KPEiK, 2026). Obliczenia ING.

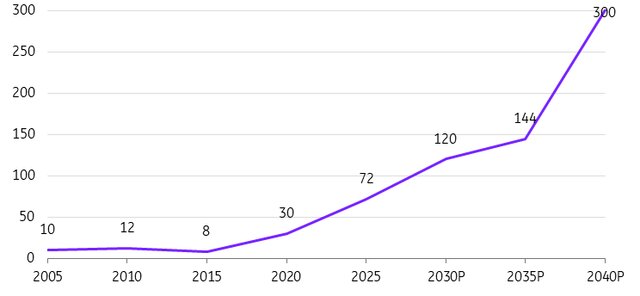

Plan zakłada, że system ETS2, który ma objąć emisje z transportu, budynków i małych instalacji przemysłowych i ciepłowniczych, wejdzie w życie w 2028. ETS jest kluczowym instrumentem ograniczania emisji w UE. W KPEiK założono, że w 2028 cena uprawnień do emisji w ETS2 będzie niższa niż w ETS1 (€48 w cenach z 2024 za tonę CO2e w ETS2 vs. około €96 w ETS1, ta ostatnia wartość policzona jako średnia z lat 2025 i 2030). Od 2030 ceny uprawnień do emisji w ETS1 i ETS2 będą ujednolicone i są zakładane na poziomie €120 w 2030, €144 w 2035 oraz €300 w 2040, wszystko w euro z 2024, czyli w ujęciu realnym. W porównaniu do €17 w 2010, oznacza to wzrost 7-krotny do 2030 oraz prawie 18-krotny do 2040.

KPEiK obejmuje 5 wymiarów, w których rozpisano łącznie 166 specyficznych działań z instytucją wiodącą oraz listą podmiotów współpracujących, które obejmują inne ministerstwa czy instytucje publiczne, ale także instytucje rozwoju czy banki komercyjne. O ile Plan określa, kto robi co, to nie zawiera informacji, kiedy poszczególne działania zostaną wykonane. Być może przyjęto, że wszystkie działania należy podjąć bez zbędnej zwłoki.

Przedostatnim #165 działaniem w KPEiK jest „przygotowanie planu finansowego dla działań proponowanych w KPEiK”, ale również nie określono kiedy taki plan miałby powstać. Dokument stwierdza jednak, że co 2 lata będzie przygotowywane sprawozdanie z wdrażania KPEiK, w tym pierwszy raz zostanie przygotowane w 2027. Natomiast w 2028, Plan ma zostać poddany przeglądowi i – w zależności od potrzeb – aktualizacji.

Wspomniane 5 wymiarów Planu to:

- Obniżenie emisyjności

- Efektywność energetyczna

- Bezpieczeństwo energetyczne

- Wewnątrzunijny rynek energii i społeczne aspekty tranasformacji

- Badania naukowe, innowacje i konkurencyjność.

Nasze główne wnioski z ambitnego scenariusza WAM

Plan zakłada niemal podręcznikowe podejście do efektywnego ograniczania emisji gazów cieplarnianych w Polsce, która, przy wciąż solidnie rosnącej gospodarce w długim okresie, ma bazować na:

- Poprawie efektywności energetycznej (obniżeniu energochłonności gospodarki)

- Elektryfikacji (która, jest istotnym sposobem na obniżenie emisji w transporcie, przemyśle czy budynkach i będzie wymagać inwestycji w modernizację i rozbudowę sieci energetycznych)

- Zmianie miksu energetycznego na niskoemisyjny (potrzebne inwestycje w nowe moce OZE i budowę elektrowni jądrowych).

Poprawa efektywności energetycznej

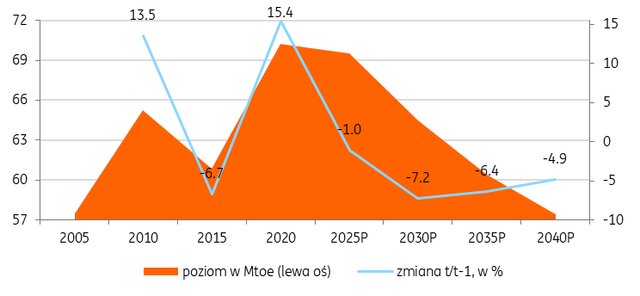

W Planie jest wiele wskaźników pokazujących przewidywaną poprawę gospodarowania energią (m.in. zużycie energii pierwotnej czy finalnej), ale przedstawiają one spójny obraz. W przypadku zużycia energii finalnej w scenariuszu WAM, jej największy spadek (-7,2%) ma nastąpić w 5-latce do 2030, w kolejnych okresach mają być kontynuowane spadki zużycia energii, choć będą nieco płytsze. Tymczasem w oparciu o doświadczenia historyczne, zużycie energii finalnej spadło tylko o 1% w 2025 w stosunku do 2020, a w poprzednim okresie wzrosło o ponad 15%. Oznacza, to, że wymagana regulacjami unijnymi poprawa efektywności energetycznej jest odłożona na przyszłość (backloading).

Zużycie energii finalnej, poziom i zmiana z okresu na okres w ambitnym scenariuszu WAM

Źródło: Krajowy Plan w dziedzinie Energii i Klimatu do 2030 r. z perspektywą do 2040 r. (KPEiK, 2026), scenariusz WAM.

Elektryfikacja i skokowy wzrost inwestycji w sieci elektroenergetyczne

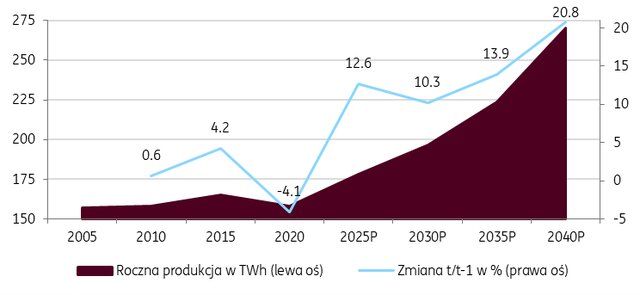

KPEiK zakłada, że roczna produkcja energii elektrycznej zwiększy się o ponad 50% w 2040 w stosunku do 2025, z poziomu około 180TWh do 270TWh. Wzrost wolumenu produkcji energetycznej przy rosnącej roli niestabilnych źródeł energii z wiatru czy słońca i wycofywaniu jednostek konwencjonalnych, będzie wymagał także inwestycji w stabilizację systemu elektroenergetycznego (m.in. w jednostki gazowe) i sieci energetyczne.

Produkcja energii elektrycznej, poziom i zmiana z okresu na okres w ambitnym scenariuszu WAM

Źródło: Krajowy Plan w dziedzinie Energii i Klimatu do 2030 r. z perspektywą do 2040 r. (KPEiK, 2026), scenariusz WAM.

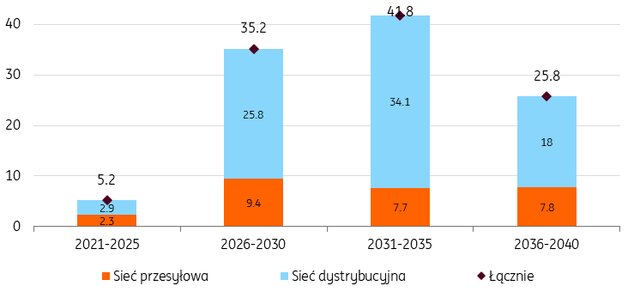

Już w opublikowanym pół roku temu wieloletnim planie inwestycji sieciowych PSE SA widzieliśmy olbrzymi wzrost inwestycji w sieci, i ma to także potwierdzenie w scenariuszu WAM. Pisaliśmy o tym w artykule w 2025 i w marcu br. Przewidywany wzrost skali inwestycji w sieci w obecnej 5-latce (lata 2026-30) jest imponujący (łącznie €35mld w cenach stałych), co oznaczałoby wzrost 7-krotny w porównaniu do poprzedniego okresu (2021-25). To zestawienie pokazuje jednocześnie skale niedoinwestowania w sieci wówczas. W przypadku sieci dystrybucyjnej wzrost w obecnym okresie ma być prawie 9-krotny w porównaniu z poprzednim, właśnie te sieci przesądzają o efektywnej i bezpiecznej integracji energii z OZE, głównie z fotowoltaiki, w systemie elektroenergetycznym.

Prognozowane inwestycje w sieci elektroenergetyczne, w mld €’2024

Źródło: KPEiK, 2026. Scenariusz WAM. Szacunki ARE S.A.

Zmiana miksu energetycznego na niskoemisyjny

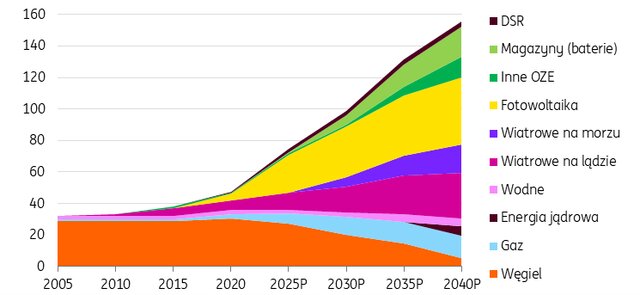

KPEiK wskazuje, że Polska stanie się wielkim placem budowy jeśli chodzi o nowe moce w energetyce, głównie w OZE i energii jądrowej. W okresie 2022-2040 skumulowane uruchomienia nowych mocy w scenariuszu WAM mają wynieść 130,6GW. W 2030 moc osiągalna netto ma wynieść prawie 99GW, a w 2040 prawie 156GW w porównaniu z 75GW w 2025. Największy przyrost mocy w ciągu 15 lat do 2040 ma nastąpić w fotowoltaice, magazynach energii, instalacjach wiatrowych na lądzie i na morzu, innych OZE (np. biogaz, biomasa), instalacjach gazowych oraz energii jądrowej. Oczywiście taka kolejność największych przyrostów mocy w GW nie pokrywa się z prognozowanym przyrostem wolumenu produkcji energii elektrycznej w TWh. Największy udział w przyroście mocy będą miały instalacje OZE.

Moc osiągalna netto źródeł wytwarzania energii elektrycznej według technologii w scenariuszu WAM, w GW

Źródło: Krajowy Plan w dziedzinie Energii i Klimatu do 2030 r. z perspektywą do 2040 r. (KPEiK, 2026), scenariusz WAM. DSR - demand side response, zarządzanie popytem na energię elektryczną.

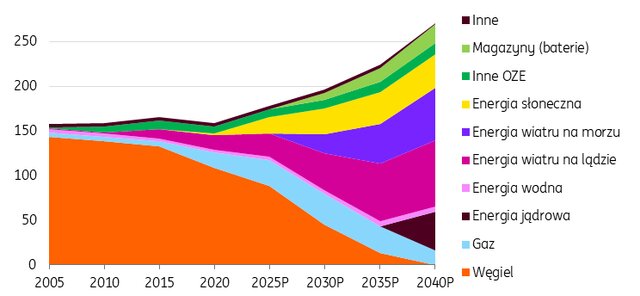

Choć instalacje OZE będą miały w okresie 2026-40 także największy udział w przyroście produkcji energii elektrycznej, to jednak w mniejszej skali niż w przypadku przyrostu nowych mocy. Do 2040 największy przyrost produkcji według źródła nastąpi z wiatru na morzu, następnie wiatru na lądzie, energii jądrowej, magazynach i energii słonecznej. Według KPEiK, 16% produkcji energii elektrycznej w 2040 będzie pochodzić z energii jądrowej, dzięki zainstalowanej mocy 5,9GW, obejmującej zarówno duże elektrownie jądrowe, jak i SMR (small modular reactors). Plan nie podaje rozbicia energii wytwarzanej z tych dwóch typów instalacji. Pierwsze bloki jądrowe mają zostać uruchomione w drugiej połowie lat 2030-tych.

Produkcja energii elektrycznej według źródła w ambitnym scenariuszu WAM, w TWh

Źródło: Krajowy Plan w dziedzinie Energii i Klimatu do 2030 r. z perspektywą do 2040 r. (KPEiK, 2026), scenariusz WAM.

Ambitny scenariusz WAM wskazuje na całkowite zaprzestanie produkcji energii elektrycznej z węgla w 2040. Już w 2030 udział węgla w produkcji ma spaść istotnie do 23% w porównaniu z 49% w 2025. Moc netto w jednostkach węglowych miałaby zostać zmniejszona w ciągu 15 lat o prawie 22GW, co jest będzie dużym wyzwaniem politycznym i społecznym. Coal exit do 2040 w scenariuszu WAM jest – w naszej ocenie – wymuszony przez założenie o wysokich kosztach uprawnień do emisji w EU ETS. Wytyczne KE do przygotowywania KPEiK przez kraje członkowskie UE zakłada, że realna cena EUA wyniesie €300 w 2040, czyli 2,5-krotnie więcej niż w 2030, a jednocześnie 10-krotnie więcej niż w 2020.

Ceny uprawnień do emisji gazów cieplarnianych w EU ETS w scenariuszu WAM, w €’2024

Źródło: KPEiK, 2026. Wytyczne Komisji Europejskiej do KPEiK.

Potrzeby inwestycyjne: duże, ale wykonalne

Realizacja ambitnego scenariusza dekarbonizacyjnego będzie wymagała istotnego zwiększenia wydatków inwestycyjnych. KPEiK szacuje, że inwestycje związane z wytwarzaniem i wykorzystaniem energii realnie wzrosną o 25% w okresie 2036-40 w porównaniu z okresem 2021-25. Skala wysiłku inwestycyjnego jest w tym scenariuszu jest znacząco inna niż w scenariuszu bazowym WEM, w którym te inwestycje byłyby odpowiednio o 1% niższe w II połowie lat 30-tych niż I połowie lat 20-tych.

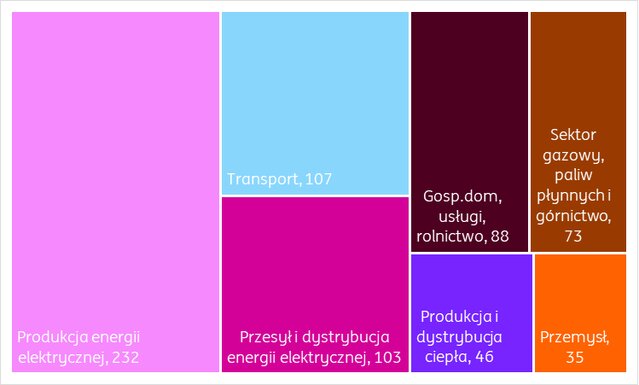

Łączne inwestycje, po stronie podaży i popytu na energię, skumulowane za okres 15 lat 2026-40 są szacowane na €684mld (w cenach stałych z 2024). Największy udział w tej kwocie mają inwestycje w produkcję energii elektrycznej (34%), transport (16%), przesył i dystrybucja energii elektrycznej (15%), inwestycje sektorów: gospodarstwa domowe, usługi i rolnictwo (łącznie 13%), sektory energetyczne poza elektroenergetyką (11%), ciepło (7%) i przemysł (5%).

Łączne inwestycje w scenariuszu WAM w latach 2026-40, po sektorach, w mld €’2024

Źródło: Krajowy Plan w dziedzinie Energii i Klimatu do 2030 r. z perspektywą do 2040 r. (KPEiK, 2026), scenariusz WAM.

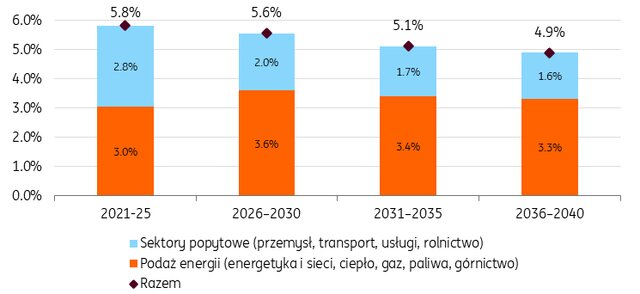

Choć łączne potrzeby inwestycyjne są wysokie, to jednak ich rozłożenie na lata i odniesienie do wielkości rosnącego PKB, sugeruje, że relacja tych inwestycji do PKB jest malejąca i spada z około 5,8%PKB rocznie w I połowie lat 20-tych do 4,9%PKB w II powie lat 30-tych. W każdym z 5-letnich pod okresów przeważają inwestycje po stronie podażowej.

Inwestycje związane z energią w scenariuszu WAM w latach 2021-40, strona podaży i popytu na energię, % PKB

Źródło: Krajowy Plan w dziedzinie Energii i Klimatu do 2030 r. z perspektywą do 2040 r. (KPEiK, 2026), scenariusz WAM. Obliczenia własne z wykorzystaniem prognoz PKB z KPEiK jako średniej z dwóch sąsiadujących okresów 5-letnich.

Koszty wytwarzania energii

Wyniki modelowania na potrzeby KPEiK wskazują na spadek łącznego kosztu jednostkowego wytwarzania energii elektrycznej w ujęciu realnym o 7% w 2030 w porównaniu z 2025. Ale jednocześnie koszt ten jest o 63% wyższy niż w 2020, ale był to okres osłabionej aktywności gospodarczej w czasie pandemii.

W strukturze jednostkowych kosztów wytwarzania energii elektrycznej istotnie rośnie koszt kapitałowy, co jest zrozumiałe w świetle opisanej wyżej skali nowych inwestycji energetycznych. Nieznacznie rośnie także koszt stały. Obniżają się natomiast koszt zmienny, koszt paliwa i koszt uprawnień do emisji, co jest spójne z założeniem o stopniowym odejściu od węgla, całkowicie w 2040.

Struktura jednostkowych kosztów wytwarzania energii elektrycznej, w €’2024

Źródło: KPEiK, 2026. Szacunki ARE S.A.

Local content

Istotnym elementem odróżniającym obecną wersję KPEiK od poprzednich jest nacisk na tzw. local content, czyli udział krajowych producentów w realizowanych inwestycjach, co będzie stanowić impuls dla rozwoju krajowej gospodarki w najbliższych dekadach. Plan stwierdza, że efektywność energetyczna jest istotnym obszarem rozwoju local content i zakłada następujące poziomy local content w inwestycjach energetycznych:

- 60% w przypadku lądowej energetyki wiatrowej,

- 40% w przypadku morskich farm wiatrowych (dziś wynosi około 20%),

- 40% przy budowie pierwszego reaktora jądrowego, 45% przy drugim oraz 50% przy trzecim reaktorze.

Główne ryzyka wdrożeniowe

Doceniamy olbrzymi wysiłek włożony w przygotowanie KPEiK i ostateczne przyjęcie przez rząd. W dużej mierze podzielamy wizję niskoemisyjnej przyszłości i uważamy, że czas działać i robić to konsekwentnie przez najbliższe 15 lat. Transformacja energetyczna jest obszarem, który warto oprzeć na szerokim konsensusie politycznym i społecznym. Widzimy jednak ryzyka związane z wdrożeniem tego planu długoterminowego.

- Magia dużych liczb, ale łączne koszty inwestycji związanych z energią spadają jako % PKB: Szacunek potrzeb inwestycyjnych, szczególnie w ujęciu skumulowanym za 15 lat (prawie €700mld w cenach stałych z 2024) jest wysoki. Ale odniesiony do prognozowanego, rosnącego realnego PKB, szacunek ten spada w ciągu okresach 5-letnich z około 5,8%PKB rocznie w latach 2021-25 do 4,9%PKB w latach 2035-40. Ten wysiłek inwestycyjny nie jest zatem nadmierny w stosunku do danych historycznych. A Polska musi go podjąć, gdyż w długim okresie potrzebuje stosunkowo taniej i dostępnej energii elektrycznej, jednostki konwencjonalne są przestarzałe, a inwestycje związane z energią stwarzają szansę na zwiększenie niskiej stopy inwestycji (zaledwie 17%PKB w 2025). Niepożądanym zjawiskiem byłaby nadmierna zachowawczość inwestycyjna, a scenariusz ambitny WAM ma tutaj przewagę nad scenariuszem bazowym WEM. Podobną zachowawczość widzimy w Polsce od wielu lat w obszarze inwestycji prywatnych.

- Kalendarz wyborczy: Obecny rząd potrzebował prawie 3 lata na przyjęcie aktualizacji strategii energetycznej, co sugeruje, że w ramach rządu prawdopodobnie spierały się różne wizje transformacji energetycznej w Polsce i jej tempa. Otwarte pozostaje pytanie czy nowy rząd po wyborach jesienią 2027 „kupi” ambitny scenariusz WAM, czy może bardziej będzie się skłaniał do scenariusza bazowego WEM, a może zaproponuje jakiś inny scenariusz. Kwestia odejścia od węgla w energetyce w 2040 pozostaje otwarta, elektrowni węglowych nie wygasi założenie o cenie €300 za uprawnienie do emisji CO2 w EU ETS, tylko decyzja rządu w porozumieniu z pracownikami i stroną społeczną. Istotnym ryzykiem politycznym dla wdrożenia Planu jest także wejście w życie systemu ETS2 od 2028, który podbije ceny paliw (pisaliśmy o tym w artykule pod koniec 2025 https://think.ing.com/articles/ets2-as-a-tail-risk-to-nbps-inflation-path-than-baseline-scenario-in-poland/ ).

- Niepewność dla największych spółek energetycznych Skarbu Państwa: Minister energii Miłosz Motyka określił KPEiK jako kompas z celami i kierunkami działań państwa, co będzie wymagało wspólnego działania rządu, samorządów, przedsiębiorców i obywateli. Jednak niepewność polityczna może wpłynąć na tempo decyzji inwestycyjnych największych spółek energetycznych, kontrolowanych przez Skarb Państwa. Wstrzymywanie się z inwestycjami energetycznymi byłoby niepożądane z uwagi na stosunkowo długi czas realizacji tych inwestycji.

- Brak planu finansowego wdrożenia KPEiK i linii demarkacyjnej między finansowaniem publicznym i komercyjnym: Jak wspomnieliśmy wyżej, opracowanie planu finansowego wdrożenia KPEiK jest przewidziane jako jedno z jego 166 działań. Cały Załącznik 5 Planu traktuje o finansowaniu transformacji klimatyczno-energetycznej i wymienia w tabeli aż 62 instrumenty czy źródła finansowania do wykorzystania w najbliższej dekadzie. Jednak autorzy Planu nie zalecają sumowania podanych tam alokacji finansowych. W naszej ocenie, Plan nie precyzuje wystarczająco jasno, które potrzeby inwestycyjne po stronie podaży czy popytu będą realizowane ze źródeł publicznych (krajowych czy unijnych), a które ze źródeł komercyjnych czy prywatnych. Brak takiej jasności może skłaniać do opóźniania decyzji inwestycyjnych. Taka praktyka zdarzała się w przeszłości, sugerowały to wyniki naszych ankiet wśród firm.

- Przedstawione w Planie prognozy kosztów energii należy traktować ostrożnie. Przy różnego rodzaju ograniczeniach zewnętrznych (geopolityka) i wewnętrznych (kampania wyborcza) - w naszej ocenie – dużym osiągnięciem będzie stabilizacja realnych kosztów energii elektrycznej w Polsce w długim okresie. Z jednej strony, system w większym stopniu oparty o OZE powinien być docelowo tańszy niż system oparty na paliwach kopalnych, bo koszty zmienne paliwa i uprawnień do emisji EUA nie występują przy OZE. Dodatkowo, zakładamy, że będą wciąż (choć bardziej stopniowo niż w trendach historycznych) spadać jednostkowe koszty inwestycyjne technologii OZE takich jak fotowoltaika, technologie wiatrowe czy magazyny energii. Ale z drugiej strony, wydatki inwestycyjne związane z wytwarzaniem energii (OZE i atom) i bilansowania systemu (sieci, jednostki gazowe i magazyny energii) są wysokie. Te nakłady mają odzwierciedlenie w podwyższonych kosztach jednostkowych wytwarzania energii elektrycznej. Dodatkowo, należy pamiętać, że prognozowana ścieżka kosztów jednostkowych czy rachunków za energię jest prezentowana w ujęciu realnym (w cenach z 2024). W ujęciu nominalnym (ze względu na inflację), raczej nie zobaczymy spadków rachunków za energię. Na takie spadki (nawet nominalnie) mogą liczyć jedynie klienci aktywnie zarządzający tymi wydatkami, m.in. z wykorzystaniem taryf dynamicznych. Obecnie liczba takich aktywnych klientów jest niska.

- Możliwe podażowe wąskie gardła przy inwestycjach energetycznych: KPEiK zakłada wielki program inwestycji w OZE, energię jądrową, sieci energetyczne i ciepłownicze, co może prowadzić do ujawnienia wąskich gardeł podażowych, np. dostępu do wykwalifikowanych pracowników. Z uznaniem podchodzimy do planu 7-krotnego zwiększenia inwestycji w sieci elektroenergetyczne, ale dostrzegamy ryzyka opóźnień związanych z procedurą administracyjną, uzyskaniem zgód budowlanych czy dostępem do wykwalifikowanych pracowników.

- Ryzyko wysokich kosztów technologii energetycznych i uprawnień do emisji EUA: Przyjęte założenia dotyczące spadkowej trajektorii jednostkowych kosztów inwestycyjnych dla technologii OZE nie budzą istotnych wątpliwości, ale mogą zostać zaburzone przez wydarzenia geopolityczne czy napięcia w globalnych łańcuchach dostaw. Koszty budowy elektrowni atomowych w Europie w ostatnich dekadach często przekraczały pierwotny budżet. W Polsce, w odróżnieniu od wielu krajów europejskich, nie ma już działającej elektrowni jądrowej. Istotnym komponentem dodatkowych kosztów utrzymania starego i budowy nowego sytemu energetycznego w okresie przejściowym będą koszty uprawnień do emisji w EU ETS. W ambitnym scenariuszu WAM krajowe emisje w ETS1 do 2040 mają spaść prawie 5-krotnie: do 33mln ton CO2e w 2040 ze 152mln ton CO2e w 2025. Ma to nastąpić przy założeniu całkowitego odejścia od węgla w energetyce, ale w tym samym okresie ceny uprawnień do emisji w EU ETS mogą wzrosnąć realnie ponad 4-krotnie (do €300 za tonę z €72). Obciążenie z tego tytułu pozostanie zatem wysokie przez najbliższe 15 lat. Dlatego sprawne i konsekwentne wdrożenie programu inwestycji energetycznych jest niezbędne do minimalizacji tych kosztów.