Dziennik |

Dziennik ING: Pozytywne niespodzianki inflacyjne w Niemczech i Francji i dziś zapewne ze strefy euro też. W czerwcu inflacja w Polsce w celu NBP.

Wiadomości zagraniczne

Sytuacja na Bliskim Wschodzie: Strony okopane na dotychczasowych pozycjach.

- Strony konfliktu na Bliskim Wschodzie (USA, Iran, Izrael) podtrzymują swoje dotychczasowe pozycje negocjacyjne, a dzisiejsze rozmowy techniczne w Dosze odbędą się przez mediatorów. Dziś rano ropa naftowa Brent kosztuje około US$73 za baryłkę (o niespełna US$1 więcej niż wczoraj rano), a gaz ziemny TTF 1M około €43,50 za MWh (o €1 więcej niż dzień wcześniej). Według danych Bloomberga, przez Cieśninę Ormuz przepłynęło wczoraj 21 statków, podobnie jak w poprzednich kilku dniach.

- Biały Dom poinformował wczoraj, że wysłannicy prezydenta Trumpa (Witkoff i Kushner) i delegacja Iranu spotkają się dziś z mediatorami z Kataru i Pakistanu w sprawie porozumienia pokojowego. Nie będzie bezpośrednich negocjacji USA-Iran, co wcześniej zapowiadał Trump, ale Irańczycy zaprzeczyli.

- Wiceprezydent USA J.D. Vance powiedział wczoraj w telewizji Fox News, że USA są w bardzo dobrej pozycji, niezależnie od tego, jak zakończą się negocjacje z Iranem. Według niego, nawet jeśli rozmowy nie zakończą się sukcesem, to USA osiągnęły podstawowy cel – zapewnienie, że Iran nigdy nie będzie posiadał broni jądrowej.

- Główny irański negocjator Ghalibaf powiedział wczoraj w irańskiej telewizji, że zgodnie z wstępnym porozumieniem bezpłatny tranzyt statków przez Cieśninę Ormuz obowiązuje tylko przez 60 dni. Według niego, to suwerenna sprawa Iranu i Omanu. Według New York Times, kraje te, mimo protestów USA, zamierzają przedstawić plan opłat za tranzyt przez tę cieśninę. Dziennik sugerował, że Oman zakłada, iż opłaty będą dobrowolne, natomiast Iran, że myto będzie obowiązkowe. Amerykanie wywierają presję dyplomatyczną na Oman w tej sprawie.

- Premier Izraela Benjamin Natanjahu zapowiedział, że wojska jego kraju pozostaną na południu Libanu tak długo, jak długo Hezbollah będzie stanowił zagrożenie. Sprawa Libanu jest punktem spornym negocjacji USA-Iran.

USA: Sygnały o umiarkowanej koniunkturze gospodarczej.

- Wczorajsze dane z USA sugerują umiarkowaną koniunkturę gospodarczą. Indeksu zaufania konsumentów Conference Board wzrósł wprawdzie do 91,2 w czerwcu z 90,6 w maju, ale odczyt rozczarował analityków (konsensus 94,4). Dane z rynku nieruchomości za kwiecień bardziej sygnalizują stabilizację niż korektę. Indeks cen domów S&P/Case-Shiller w 20 największych miastach USA nie zmienił się w ujęciu miesięcznym w kwietniu (0%m/m), miesiąc wcześniej spadł o 0,2% i oczekiwania zakładały taki sam spadek w kwietniu. Natomiast indeks cen domów jednorodzinnych FHFA spadł w kwietniu o 0,1%m/m, podczas gdy konsensus zakładał wzrost o 0,2%, podobnie jak miesiąc wcześniej.

- Dane o wakatach JOLTS w maju (7,594mln, powyżej konsensusu 7,280mln oraz po 7,585mln w kwietniu) wskazują na silny popyt na pracę. Ale bardziej aktualne i wiarygodne dane o kondycji rynku pracy (raport payrolls za czerwiec) poznamy jutro.

Strefa euro: Niższe odczyty inflacyjne z Niemiec i Francji za czerwiec sugerują niższą inflację w całej strefie euro.

- Wczorajsze odczyty inflacji flash za czerwiec z największych gospodarek europejskich zaskoczyły pozytywnie.

- W Niemczech, inflacja konsumencka HICP spadła w czerwcu do 2,4%r/r z 2,7% w maju, poniżej konsensusu 2,6%. W ujęciu miesięcznym ceny spadły o 0,2%m/m, po -0,1m/m miesiąc wcześniej.

- Natomiast francuska inflacja HICP zwolniła do 2,0%r/r w czerwcu z 2,8% miesiąc wcześniej, również poniżej konsensusu 2,3%. W ujęciu miesięcznym ceny spadły o 0,3%m/m, miesiąc wcześniej wzrosły o 0,1%.

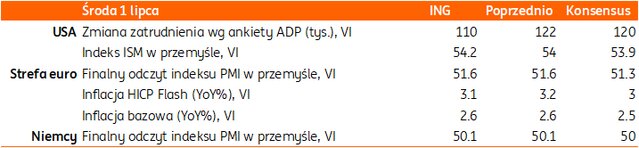

Dziś: spodziewamy się niskiego odczytu inflacyjnego ze strefy euro. Z USA – dane ADP i koniunktura w przemyśle wg ISM.

Wiadomości krajowe

Załamanie PMI w polskim przetwórstwie w czerwcu.

- Wskaźnik PMI w polskim przetwórstwie obniżył się w czerwcu do 46,1pkt. z 49,4pkt. w maju, osiągając najniższy poziom od 11 miesięcy. Wyraźny spadek produkcji i gwałtowny nowych zamówień. Do najniższego poziomu od końca 2022 spadły oczekiwania dotyczące produkcji. Nowe zamówienia eksportowe spadały w najszybszym tempie od połowy 2025. Wyraźnie osłabiła się presja inflacyjna. Niższe wzrosty kosztów produkcji i cen wyrobów gotowych.

- Wyniki czerwcowej ankiety wśród managerów logistyki budzą obawy o perspektywy wzrostu aktywności w sektorze przemysłowej. Jednocześnie przynoszą sygnały spadku presji inflacyjnej. Dotychczasowy wpływ konfliktu na Bliskim wschodzie na inflację w Polsce i Europie wydaje się ograniczony, natomiast nie znamy jeszcze skali wpływu na koniunkturę.

W czerwcu inflacja CPI w celu NBP. Rynek zacznie grać na obniżki stóp w 2poł26.

- Według wstępnego szacunku GUS w czerwcu inflacja CPI obniżyła się do 2,5%r/r (ING: 2,9%; konsensus: 2,7%) z 3,1%r/r w maju. Drugi miesiąc z rzędu inflacja zaskoczyła wyraźnie po niższej stronie i jest obecnie na poziomie celu inflacyjnego Narodowego Banku Polskiego (NBP), co oznacza, że nie ma potrzeby podwyżek stóp procentowych, a szok paliwowy nie wygenerował wyraźnego impulsu inflacyjnego.

- Zgodnie z oczekiwaniami czerwiec przyniósł spadek cen paliw (-7,4%m/m), czemu sprzyjała zniżka cen ropy naftowej z ponad US$100/bbl do nieco powyżej US$70/bbl obecnie. Pozwoliło to na niższe ceny detaliczne paliw, pomimo przywrócenia obowiązujących na początku 2026 wyższych stawek akcyzy. Niespodzianką był natomiast drugi z rzędu wyraźny spadek cen żywności w ujęciu miesięcznym. W czerwcu ceny żywności i napojów bezalkoholowych spadły o 0,7%m/m, po spadku o 1,0%m/m w maju i są obecnie nisze niż przed rokiem. Niewielki spadek odnotowano także w przypadku cen energii (-0,4%m/m). Według naszych szacunków inflacja bazowa z wyłączeniem cen żywności i energii pozostała na zbliżonym poziomie jak w maju i wyniosła 3,0-3,1%r/r.

- Czerwcowy szacunek inflacji stawia Radę Polityki Pieniężnej (RPP) w komfortowej sytuacji. Inflacja znajduje się na poziomie celu inflacyjnego, a szok na rynku ropy naftowej wygenerował ograniczony impuls inflacyjny, zredukowany w zasadzie do cen paliw. Jednocześnie w innych obszarach utrzymywały się tendencje dezinflacyjne lub wręcz deflacyjne (żywność). Jeszcze przed publikacją czerwcowej inflacji rynek wycofał się z oczekiwań na podwyżki stóp procentowych. Niespełna 3 tygodnie temu kontrakty FRA wyceniały co najmniej trzy podwyżki o 25pb. Spodziewamy się, że obecnie zaczną się spekulacje, że w 2poł26 stopy NBP mogą zostać obniżone.

- Nasz scenariusz bazowy konsekwentnie zakłada, że stopy banku centralnego pozostaną w najbliższych miesiącach bez zmian (główna nadal 3,75%), a kolejnym ruchem RPP będzie ich obniżenie, a nie podwyżka. Z dzisiejszej perspektywy wygląda, że wojna na Bliskim Wschodzie przerwała cykl dostosowań w polityce pieniężnej, ale NBP może do niego wrócić, jeżeli średnioterminowe perspektywy inflacyjne będą się kształtowały korzystnie. Lipcowa projekcja inflacyjna powinna pozwolić Radzie na lepszą ocenę obecnych tendencji i potencjalnej przestrzeni na złagodzenie polityki pieniężnej.

MFiPR: Polska będzie beneficjentem netto budżetu UE na lata 2028-34. Polska wykorzysta ponad 90% KPO.

- Przyszły budżet Unii Europejskiej (UE) na lata 2028-34 to jest na pewno budżet, w którym Polska jest beneficjentem netto – powiedziała minister funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz. Dodała, że nie wiadomo jak ta sytuacja będzie się przedstawiała w kolejnym budżecie.

- W ocenie minister Pełczyńskiej-Nałęcz pomimo dwuletniego opóźnienia w wydatkowaniu środków z Krajowego Planu Odbudowy (KPO) Polska będzie w stanie zainwestować ponad 90% z tego programu. Dokładne procentowe wykorzystanie środków będzie znane w sierpniu.

NBP: Dalsza korekta cen realnych na rynku mieszkaniowym.

- W 1kw26 na głównych rynkach mieszkaniowych w Polsce miała miejsce dalsza korekta cen w ujęciu realnym, przy jednoczesnej stabilizacji cen nominalnych – poinformował NBP w kwartalnym raporcie z rynku nieruchomości. Bank centralny zwrócił uwagę na dużą liczbę niesprzedanych mieszkań pozostających w ofercie deweloperów.

- W pierwszym kwartale tego roku koszt obsługi kredytu mieszkaniowego zrównał się z kosztem najmu mieszkania – wynika z analiz NBP. W 1kw26 zakup mieszkania na własne potrzeby stanowił 62% wszystkich transakcji, a zakup na cele inwestycyjne to 38%. Zwiększył się odsetek zakupów na własne potrzeby, zarówno w zakresie pierwszego mieszkania, jak i na poprawę warunków bytowych. W strukturze nabywców krajowe osoby fizyczne stanowiły 77% (spadek z 80% rok wcześniej), a zwiększył odsetek osób fizycznych z Ukrainy i Białorusi.

BIK: Solidny wzrost akcji kredytowej w maju.

- W maju wartość nowo udzielonych kredytów na nieruchomości mieszkaniowe wyniosła PLN9,5mld, na cele konsumpcyjne PLN12,1mld, a dla przedsiębiorstw PLN11,4mld – wynika z danych Biura Informacji Kredytowej (BIK). Średnie oprocentowanie kredytów hipotecznych wzrosło do 6,02% z 5,91% w kwietniu, kredytów konsumpcyjnych odpowiednio do 10,31% z 10,30%, a kredytów dla firm spadło do 5,50% z 5,73% miesiąc wcześniej.

- Wcześniejsze obniżki stóp procentowych przez NBP powodują, że akcja kredytowa rozwija się w solidnym tempie we wszystkich segmentach rynku.

MF zorganizuje w lipcu 3 przetargi obligacji z podażą PLN22-41mld.

- W lipcu Ministerstwo Finansów (MF) przeprowadzi trzy przetargi sprzedaży obligacji: 15 lipca (PLN7-13mld), 23 lipca (PLN8-15mld) i 29 lipca (PLN7-13mld). Nie są planowane aukcje zamiany obligacji. Z kolei 10 lipca będzie miał miejsce przetarg 50-tygodniowych bonów skarbowych z podażą PLN2-4mld.

- W całym 3kw26 MF planuje 7-8 przetargów sprzedaży obligacji z podażą PLN60-100mld oraz 1-2 przetargi zamiany. Możliwe są emisje publiczne na rynkach zagranicznych.

- W maju udział inwestorów zagranicznych w polskich obligacjach wzrósł o PLN15,7mld w porównaniu do kwietnia i wyniósł PLN206,2mld. Udział inwestorów zagranicznych w zadłużeniu w krajowych obligacjach wzrósł na konie maja do 12,8% z 12,1% na koniec kwietnia.

- Stopień sfinansowania potrzeb pożyczkowych brutto na 2026 wynosi obecnie ok. 63%, a na stan środków na rachunkach budżetowych na koniec czerwca wyniesie ok. PLN250mld vs. PLN208,3mld w maju – poinformował wiceminister finansów Jurand Drop.

W 3kw26 BGK planuje 6 przetargów obligacji FPC.

- Bank Gospodarstwa Krajowego (BGK) planuje przeprowadzić w 3kw26 sześć przetargów sprzedaży obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) – po dwa w lipcu, sierpniu i wrześniu.

Komentarz rynkowy

Rynek FX: €/US$ powyżej 1,14, chociaż inflacja w Niemczech spadła do najniższych poziomów od wybuchu wojny na Bliskim Wschodzie. €/PLN testuje 4,30 po niższej od oczekiwań inflacji w czerwcu.

- Zaskakująco jastrzębia retoryka nowego szefa Fed Kevina Warsha nadal wspiera amerykańską walut, gdyż rynek obawia się ewentualnych podwyżek stóp procentowych w USA. W tym kontekście ważne będą dane z amerykańskiego rynku pracy. Dziś poznamy zatrudnienie wg ADP, a jutro dane o non-farm payrolls. Dobra kondycja rynku pracy umożliwia potencjalne zacieśnienie polityki pieniężnej w USA, chociaż nie jest to nasz scenariusz bazowy. Dziś uwagę rynków będzie także przyciągał wstępny szacunek czerwcowej inflacji HICP w strefie euro. Po niższych od oczekiwań odczytach z Francji i Niemiec oczekiwany jest jej wyraźny spadek, co może zniechęcić Europejski Bank Centralny (EBC) do kolejnej obniżki stóp procentowych. W takim otoczeniu nie można wykluczyć powrotu notowań €/US$ poniżej 1,14.

- W ostatnich tygodniach rynek przestał wyceniać podwyżki stóp procentowych Narodowego Banku Polskiego (NBP), a niższy od oczekiwań poziom inflacji w czerwcu spowodował, że niektórzy inwestorzy zaczynają spekulować o możliwych obniżkach kosztu pieniądza. W połączeniu z umocnieniem US$ na szerokim rynku przełożyło się to na presję na notowania PLN. Na dzisiejszym otwarciu €/PLN testuje 4,30, czyli najwyższe poziomy od blisko dwóch lat. Przebicie tej ważnej psychologicznej bariery może otworzyć przestrzeń do ruchu w kierunku 4,35/€. Zwłaszcza jeżeli w przyszłym tygodniu prezes NBP Adam Glapiński poruszy temat ewentualnych obniżek stóp procentowych.

Rynek FI: Pozytywne niespodzianki inflacyjne przejściowo wsparły europejskie i krajowe obligacje.

- Obawy o zacieśnienie polityki Fed, przy stosunkowo korzystnych danych o koniunkturze w amerykańskiej gospodarce, podbijają rentowności U.S. Treasuries. Dziś inwestorzy będą wsłuchiwać się w narrację prezesa Fed Kevina Warsha podczas panelu prezesów wiodących banków centralnych na zakończenie forum EBC w portugalskiej Sintrze. Rentowności na krótkim końcu amerykańskiej krzywej wzrosły wczoraj o 8pb do 4,18%, a na długim końcu rentowności wzrosły o prawie 10pb do 4,46% na zamknięciu. Nowym impulsem będzie jutrzejszy odczyt non-farm payrolls. Piątek jest dniem wolnym od pracy w USA.

- Dochodowości niemieckich obligacji spadały wczoraj w ciągu dnia, czemu sprzyjały korzystne odczyty inflacyjne za czerwiec z Niemiec czy Francji, ale dziś, śladem Treasuries, powróciły do wyraźnego wzrostu. Dziś rano niemieckie papiery są notowane na poziomie zamknięcia z poniedziałku na krótkim końcu krzywej dochodowości (2,54%), a w przypadku 10-latek rentowności (2,89%) są o 3pb wyższe niż na koniec dnia w poniedziałek. Na podstawie danych inflacyjnych z całej strefy euro za czerwiec i retoryki prezes Lagarde na konferencji w Sintrze, inwestorzy mogą skorygować oczekiwania odnośnie do podwyżek stóp procentowych w strefie euro.

- Krzywa dochodowości POLGBs przesunęła się wczoraj w dół (przejściowo nawet o 12pb na krótkim końcu i 8pb na długim) po zaskakująco dobrych danych o czerwcowej inflacji, ale w ciągu dnia nastąpiło odreagowanie pod wpływem trendu zwyżkowego na rynkach bazowych oraz ogłoszeniu podaży obligacji na lipiec i cały 3kw26 przez Ministerstwo Finansów. Niemniej jednak rentowność krajowych 2-latek na wczorajszym zamknięciu była ostatecznie o 4pb niższa niż dzień wcześniej i wyniosła 4,10%, a 10-latek o około 2pb niższa niż dzień wcześniej i wyniosła 5,28%. Naszym zdaniem, przestrzeń do spadków rentowności pozostaje ograniczona, a rynki bazowe mogą podbijać notowania. Nowym impulsem może być jutrzejszy odczyt payrolls z USA, szczególnie jeśli zaskoczy pozytywnie.