Dziennik |

Dziennik ING: Odnowienie konfliktu US-Iran, szybka wycena podwyżek Fed, mocny dolar. Łagodna wymowa nowej projekcji, gołębi przekaz po lipcowej decyzji RPP osłabia PLN.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Bliski Wschód i amerykańska inflacja CPI w centrum uwagi inwestorów.

- Sytuacja na Bliskim Wschodzie pozostaje niestabilna. Dowództwo Centralne USA (CENTCOM) poinformowało dziś o zakończeniu ataków na „dziesiątki celów” wojskowych Iranie. Wojsko USA przeprowadziło już pięć uderzeń na pozycje irańskie od czasu ustalenia zawieszenia broni. W oświadczeniu CENTCOM wyjaśniło, że uderzyło w „dziesiątki celów w wielu lokalizacjach przy użyciu precyzyjnej amunicji, aby ograniczyć zdolność Iranu do kontynuowania ataków na zagraniczne statki przepływające przez cieśninę Ormuz”. Jak przekazano, zniszczono „irańskie wojskowe systemy obrony powietrznej, przybrzeżne stacje radarowe, instalacje rakietowe i drony oraz małe łodzie”. Armia USA po raz pierwszy wykorzystała w operacji myśliwce, okręty wojenne, a także jednorazowe drony uderzeniowe operujące w powietrzu i na morzu. W oświadczeniu przekazano, iż „„Cieśnina Ormuz stanowi kluczowy korytarz morski dla światowego handlu. Iran nie sprawuje nad nią kontroli”.

- W odpowiedzi Teheran uderzył w bazy USA w Jordanii, Kuwejcie i Bahrajnie. Irańska Gwardia Rewolucyjna (IRGC) przeprowadziła co najmniej trzy fale ostrzałów w regionie. W wyniku ataku dronami i rakietami w bazie lotniczej księcia Hasana w Jordanii wybuchły pożary magazynów paliwa i amunicji. Irańskie siły zbrojne zaatakowały także bazę lotniczą Szejk Isa w Bahrajnie, uderzając w warsztaty konserwacji helikopterów, hangar dla samolotów P-8 oraz amerykańskie centrum dowodzenia i kontroli dronów, zapowiadając kontynuację działań. W wyniku trzeciej fazy wymierzonej w obiekty w Kuwejcie, jak oświadczyła IRGC, „całkowicie zniszczono” zbiorniki paliwa i systemy obrony powietrznej Patriot w bazie lotniczej Ali al-Salem, a także strategiczny system radarowy FPS w bazie lotniczej Ahmed al-Dżabir.

- Obecna eskalacja napięć w Zatoce Perskiej to skutek zatrzymania w cieśninie Ormuz w weekend dwóch statków przez marynarkę Gwardii Rewolucyjnej, która zarzuciła im nielegalną żeglugę i wyłączenie systemów śledzenia.

- W niedzielę CENTCOM oświadczyło, że uderzenia zarządzone przez prezydenta Donalda Trumpa mają pozbawić Iran zdolności atakowania statków handlowych przepływających przez ten szlak. USA zbombardowały dziesiątki irańskich obiektów wojskowych, z kolei Teheran ogłosił zamknięcie cieśniny do odwołania.

- Według Trumpa wbrew deklaracjom Iranu cieśnina pozostaje otwarta dla statków handlowych.

- Pod wpływem nowej rundy ataków na Bliskim Wschodzie ropa na świecie drożeje w poniedziałek o ponad 4%. Cena baryłki Brent wynosi obecnie USD79,5.

- Wtorkowy odczyt inflacji CPI w USA powinien złagodzić część obaw dotyczących ewentualnego podnoszenia stóp procentowych przez Fed w tym roku. W czerwcowych projekcjach Fed był podzielony niemal po równo czy podnosić stopy czy nie, ale silne spadki cen paliw powinny oznaczać lekki spadek inflacji CPI w ujęciu m/m. Inflacja bazowa może nieco wzrosnąć ze względu na podwyżki cen związane z mistrzostwami świata w piłce nożnej, obejmujące hotele, podróże i usługi gastronomiczno-hotelarskie. Niemniej jednak od jesieni oczekujemy, że spowalniające ceny czynszów, słabszy wzrost płac oraz malejący wpływ ceł ograniczą obawy inflacyjne, a w efekcie Fed pozostawi stopy procentowe bez zmian przez kolejne 12 miesięcy.

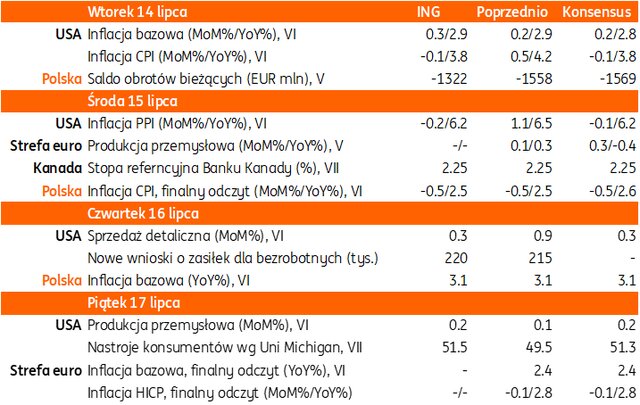

- Jeśli chodzi o sprzedaż detaliczną w USA (czwartek), to niższe ceny benzyny obniżą jej nominalną wartość, ale wzrost sprzedaży w grupie kontrolnej powinien pozostać przyzwoity. Nastroje konsumentów (indeks Uniwersytetu Michigan w piątek) powinny się nieco poprawić, ponieważ znaczący spadek cen paliw złagodzi erozję siły nabywczej gospodarstw domowych.

Wiadomości krajowe

We wtorek poznamy bilans płatniczy za maj, w środę szczegóły czerwcowej inflacji CPI, a w czwartek wyliczenia inflacji bazowej w czerwcu.

- We wtorek o 14:00 Narodowy Bank Polski opublikuje dane o bilansie płatniczym w maju. Prognozujemy, że rachunek obrotów bieżących zamknął się deficytem w wysokości €1322mln (konsensus: €-1569mln). Głównym źródłem nierównowagi był w naszej ocenie deficyt w handlu towarami (€1513mln, przy wzroście eksportu o 5,1%r/r i importu o 4,4%r/r. Deficytom na rachunkach dochodów towarzyszyła tradycyjnie solidna nadwyżka w handlu usługami. W ujęciu dwunastomiesięcznym deficyt pozostał prawdopodobnie na poziomie 0,9% PKB. Od pół roku deficyt pozostaje w przedziale 0,8-1,0% PKB, wskazując na niską i stabilną skalę nierównowagi zewnętrznej.

- W środę o 9:30 poznamy szczegółowe dane o inflacji CPI w czerwcu. Urząd statystyczny prawdopodobnie potwierdzi wstępny szacunek na poziomie 2,5%r/r przy normalizacji cen paliw i niskim poziomie cen żywności. Dane pozwolą na bardziej precyzyjne wyliczenie inflacji bazowej z wyłączeniem cen żywności i energii (oficjalne dane NBP poda w czwartek), która wg naszych obecnych szacunków nie zmieniła się istotnie względem 3,1%r/r w maju (konsensus: 3,0%).

- W lipcu odnotujemy wzrost inflacji w związku z przywróceniem wyższych poziomów podatku VAT na paliwa, co podbiło ceny detaliczne na stacjach benzynowych. Średnioterminowe perspektywy inflacji nadal kształtują się jednak korzystnie, co powinno pozwolić RPP na utrzymanie stóp procentowych bez zmian w najbliższych miesiącach i przygotowywać się do decyzji o złagodzeniu polityki pieniężnej w przyszłości.

NBP: Łagodna wymowa konferencji ekonomistów NBP. Wpływ kryzysu energetycznego na koniunkturę i inflację ograniczony, obecnie rynek pracy jest czynnikiem dezinflacyjnym.

- W piątek Narodowy Bank Polski (NBP) przedstawił wyniki lipcowej projekcji makroekonomicznej. Bank centralny spodziewa się wzrostu PKB w 2026 na poziomie 3,7%, a następnie 2,8% w 2027 i 3,0% w 2028. Przy braku zmian stóp procentowych inflacja jest oczekiwana na poziomie 2,9% w 2026, 2,7% w 2027 i 2,2% w 2028.

- Ekonomiści banku centralnego zwrócili uwagę, że ścieżka inflacji w lipcowej projekcji jest wyższa od prezentowanej w marcu z uwagi na wzrost cen surowców energetycznych wskutek konfliktu na Bliskim Wschodzie, który nie był uwzględniony w poprzedniej projekcji. Jednocześnie skala szoku jest wyraźnie mniejsza niż po agresji Rosji na Ukrainę, a polska gospodarka jest lepiej przygotowana do jego absorpcji. W całym horyzoncie projekcji inflacja pozostaje w przedziale akceptowanych odchyleń od celu NBP. W 3kw26 spodziewany jest wzrost inflacji z uwagi na wycofanie programu CPN (Ceny Paliw Niżej), ale czynnikiem ograniczającym inflację jest wyraźny spadek cen żywności.

- Przywrócenie wcześniejszej stawki akcyzy na paliwa podbija wg. NBP inflację CPI o ok. 0,3pkt. proc., a wzrost stawki VAT z 8% do 23% o ok. 0,7pkt. proc. Eksperci NBP spodziewają się, że tempo wzrostu cen żywności przyspieszy w 2027 do ok. 2,5%.

- Zwrócono także uwagę, że dotychczasowy wpływ kryzysu energetycznego na inflację bazową jest ograniczony. Wzrosła ona głównie wskutek bezpośredniego przełożenia cen paliw (bilety lotnicze, turystyka), ale na chwilę obecną nie ma istotnego przenikania szoku energetycznego do inflacji bazowej. Dodatkowo, rynek pracy jest obecnie czynnikiem dezinflacyjnym.

- W dłuższej perspektywie (2028) wdrożenie systemu ETS2 może podbić inflację CPI w Polsce nawet o ok. 2pkt. proc., z czego ok. 1,5-1,6pkt. proc. to efekt bezpośredni i ok. 0,4-0,5pkt. proc. to efekt pośredni wynikający ze wzrostu cen energii.

- Prognoza wzrostu PKB na 2026 została nieco ograniczona względem marcowej prognozy z uwagi na szok energetyczny. Ekonomiści NBP spodziewają się hamowania wzrostu konsumpcji w 2026 z uwagi na wolniejszy wzrost wynagrodzeń, a ciężar generowania wzrostu gospodarczego przesunie się w większym stopniu w stronę inwestycji z uwagi na absorpcję funduszy unijnych, w tym w ramach Krajowego Planu Odbudowy (KPO).

RPP: Niewielkie szanse na obniżkę stóp w 2026, a jeżeli już to nie więcej niż jedna – Henryk Wnorowski.

- Słabo widzę możliwości obniżek w 2026, a jeżeli już, to na pewno nie widzę większej liczby niż jedną – powiedział członek Rady Polityki Pieniężnej (RPP) Henryk Wnorowski. W jego ocenie wypowiedzi prezesa Adama Glapińskiego o możliwości obniżki stóp procentowych w tym roku to „przedwczesny sygnał”.

RPP: Są argumenty za obniżką stóp po wakacjach, ale też ryzyka, więc nie ma pośpiechu – Ludwik Kotecki.

- Lipcowa projekcja zamyka dyskusję o jakichkolwiek podwyżkach stóp i są merytoryczne podstawy do rozważenia obniżek stóp w dalszej części roku – uważa Ludwik Kotecki RPP. Jednocześnie jednak, w jego ocenie, jest za wcześnie, aby deklarować poparcie dla ewentualnego wniosku o obniżkę stóp procentowych po wakacjach. Nie ma jednak, jego zdaniem, silnych argumentów przeciwko obniżaniu stóp w nieco dalszej perspektywie i dokończeniem przerwanego przez wojnę luzowania polityki pieniężnej.

- W naszej ocenie do końca 2026 może być trudno znaleźć większość za obniżką stóp NBP, a prezes Glapiński jawi się obecnie jako najbardziej gołębi członek Rady. Nasz scenariusz bazowy zakłada, że do końca tego roku stopy procentowe pozostaną bez zmian.

MF sprzedało w piątek 50-tyg. bony skarbowe za PLN4,3mld.

- Na piątkowym przetargu Ministerstwo Finansów (MF) sprzedało 50-tyg. bony skarbowe o wartości PLN4,3mld (łącznie z aukcją dodatkową) przy popycie PLN6,4mld i rentowności 3,75%. Przedział oferty został ustalony na PLN2-4mld.

Komentarz rynkowy

Rynek FX: Dolar kontynuuje aprecjację wykorzystując nerwowość sytuacji na Bliskim Wschodzie, wycenę podwyżek Fed oraz moc gospodarki USA napędzanej inwestycjami w AI. Wydarzeniem tygodnia dane inflacyjne z USA i przemówienie Kevina Warsha, które zweryfikują rynkowe oczekiwania na podwyżki stóp procentowych Fed.

- Początek nowego tygodnia na rynku €/US$ przynosi dalsze umocnienie dolara. Notowania pary €/US$ pozostają w trendzie zniżki a argumentem wspierającym dolara pozostaje niespokojna sytuacja na Bliskim Wschodzie, po kolejnej rundzie ataków USA na Iran i odwetowych ruchów Teheranu na kraje sąsiednie. W efekcie dziś kurs €/US$ walczy o zejście poniżej poziomu 1,14 a następnie o ruch w kierunku oporów technicznych 1,1377 i 1,1325 (tegoroczne minimum). W tym tygodniu poza sytuacją na Bliskim Wschodzie inwestorzy koncentrować się będą na publikacji danych o amerykańskiej inflacji CPI za czerwiec (wtorek). Oczekiwane spowolnienie rocznej dynamiki cen powinno nieco ostudzić rynkowe nadzieje na podwyżki stóp procentowych w USA ograniczając tym samym presję na umocnienie dolara do wspomnianych poziomów. Tego samego dnia a także w środę poznamy ponadto wypowiedzi prezesa Fed, który przedstawi raport o polityce monetarnej przed komisjami Kongresu USA. Przypomnijmy, iż Kevin Warsh na pierwszym posiedzeniu w roli prezesa FOMC zaskoczył jastrzębią narracją zwiększając apetyt na dolara, choć jego kolejne wystąpienia (m.in. w portugalskiej Sintrze) nie były już tak stanowcze. Krzywa dochodowości w USA wycenia niemal całą podwyżkę Fed we wrześniu. Decyzja Fed zależy od cen ropy oraz kształtowania się inflacji w USA. Z kolei dane z rynku pracy mają mniejsze znaczenie (wzrost zatrudnienia, ale umiarkowany tempo płac) dlatego tak ważne będą dane inflacyjne w tym tygodniu.

- Złoty pozostaje pod presją sprzedających z uwagi na niekorzystny miks czynników krajowych i zagranicznych. Z jednej strony polska waluta - tradycyjnym wzorcem ujemnej korelacji - reaguje na spadki kursu €/US$ wynikające z powrotu do walk na Bliskim Wschodzie. Z drugiej złotemu ciąży łagodny przekaz prezesa Narodowego Banku Polskiego, podczas wystąpienia podsumowującego lipcowe posiedzenie Rady Polityki Pieniężnej. Adam Glapiński nie wykluczył bowiem wniosku o obniżkę stóp procentowych o 25bp „po wakacjach”, czym nasilił rynkowe oczekiwania odnośnie łagodzenia monetarnego w najbliższych kwartałach. Co istotne, NBP „odstaje” na tle regionu oraz Fed i ECB ze swoim łagodnym nastawieniem (obniżka w kraju, podwyżki na rynkach rozwiniętych), co potęguje przecenę polskiej waluty. Póki co, poziom 4,35 w notowaniach €/PLN pozostaje ważnym punktem oporu technicznego. W tym tygodniu poznamy finalne dane o inflacji CPI oraz inflacji bazowej za czerwiec. Nie spodziewamy się w nich niespodzianki, stąd wrażliwość złotego na te odczyty pozostanie niska. O wiele ciekawsze mogą okazać się komentarze pozostałych członków RPP. Będą one pomocne w ocenie poprawności rynkowych oczekiwań zakładających cięcie stóp procentowych w najbliższych miesiącach. Pierwsze głosy z RPP po lipcowym posiedzeniu, są mniej gołębie niż prezesa Glapińskiego, jak na razie nie pomogło to PLN.

Rynek FI: Dochodowość krajowej krzywej zniżkuje wbrew bazowym rynkom długu od wpływem łagodnego nastawienia NBP. Ubiegłotygodniowa konferencja prezesa NBP oraz prezentacja projekcji sprawiły, że rynek coraz mocniej sygnalizuje możliwość cięć stóp procentowych po wakacjach.

- Dochodowości obligacji na rynkach bazowych rośnie w ślad za drożejącą ropą naftową a tym samym i inflacyjną presją. Tym bardziej, iż inwestorzy są coraz mocniej przekonani, iż bieżąca sytuacja znajdzie odzwierciedlenie w kolejnej podwyżce stóp procentowych w strefie euro i pierwszej w przypadku Rezerwy Federalnej. W tym kontekście interesujące będą dane o inflacji CPI ze Stanów Zjednoczonych, jakie poznamy we wtorek oraz tezy z przemówienia przed Kongresem Kevina Warsha (wtorek i środa). Nasze oczekiwania zakładają spadek rocznej dynamiki inflacji w USA, co może być źródłem przejściowego i niewielkiego spadku dochodowości Treasuries – w szczególności, gdyby inflacja okazała się niższa od konsensusu. Jednocześnie jednak powrót do walk na Bliskim Wschodzie na nowo utrzymuje niepewność odnośnie procesów cenotwórczych, co nie pozwoli – nawet wobec wspomnianego spadku inflacji – zapomnieć inwestorom o możliwości podwyżek stóp procentowych. W efekcie reakcja na dane CPI z USA będzie chwilowa a trend wzrostu dochodowości na rynkach bazowych utrzyma korelacja z rosnącymi cenami ropy naftowej.

- Wspomniana powyżej sytuacja na bazowych rynkach długu jest czynnikiem hamującym presję na zniżkę dochodowości POLGBs. W przypadku krajowego rynku obligacji pierwsze skrzypce grają obecnie jednak czynniki krajowe a konkretnie nasilenie oczekiwań na cięcie stóp procentowych pod wpływem ubiegłotygodniowych komentarzy prezesa Narodowego Banku Polskiego. W efekcie dochodowość POLGBs – mimo wzrostowych tendencji na rynkach bazowych – zniżkowała pod koniec ub. tygodnia. Długi koniec krajowej krzywej porusza się w okolicy 5,30% wyczekując szczegółów czerwcowej inflacji CPI (środa), ale i przetargów długu organizowanego przez Ministerstwo Finansów (środa) i Bank Gospodarstwa Krajowego (czwartek). Interesujące będą ponadto możliwe komentarze członków Rady Polityki Pieniężnej. Te najnowsze ze strony Ludwika Koteckiego i Henryka Wnorowskiego nie są tak jednoznaczne jak stanowisko prezesa NBP (możliwa obniżka stóp procentowych po wakacjach), ale go nie wykluczają.