Dziennik |

Dziennik ING: Porządki geopolityczne według Trumpa. W 2026 rok wchodzimy z inflacją poniżej celu NBP.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: pokłosie amerykańskiego ataku na Wenezuelę i aresztowania Maduro. Raport payrolls z USA za grudzień i dane o inflacji w Europie.

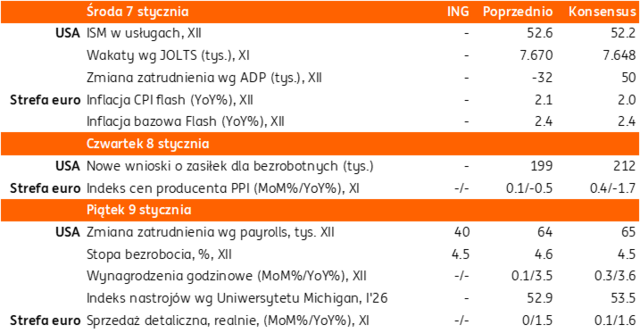

- W tym tygodniu inwestorzy śledzą wydarzenia w Wenezueli i komentarze prezydenta Donalda Trumpa i innych przywódców światowych. Z danych gospodarczych, na ten tydzień przypada publikacja danych o koniunkturze w USA (raporty ISM) i raport o rynku pracy payrolls za grudzień (w piątek) oraz dane inflacyjne w strefie euro. Konsensus odnośnie do payrolls zakłada 65tys. nowych miejsc pracy w grudniu, po 64tys. w listopadzie i lekki spadek stopy bezrobocia do 4,5%.

- Z danych europejskich w dziś poznamy wstępny odczyt inflacji HiCP z całej strefy euro. Konsensus zakłada spadek inflacji HICP do 2,0%r/r w grudniu z 2,1% miesiąc wcześniej. Dane o inflacji w celu EBC wspierają scenariusz stabilizacji stóp procentowych EBC w 2026 roku. Od początku br. Bułgaria stała się 21 członkiem strefy euro.

- Porządki geopolityczne wg Trumpa: W sobotę 3 stycznia 2026 doszło do ataku USA i pojmania prezydenta Wenezueli Nicolasa Maduro i jego żony Cilii Flores. Jest to kraj o największych rezerwach ropy naftowej na świecie, ale dostawy ropy są objęte sankcjami USA. Donald Trump zapowiedział, że USA będą rządzić Wenezuelą do czasu jej transformacji oraz że sprawująca władzę wiceprezydent Delcy Rodrigues jest gotowa do współpracy z USA. Według Donalda Trumpa, noblistka Maria Corina Machado nie cieszy się szacunkiem w kraju. Kraje przychylne Trumpowi skomentowały te wydarzenia pozytywnie. Inne, szczególnie Chiny czy Rosja, wyraziły sprzeciw czy krytykę. Chiny wezwały USA do natychmiastowego uwolnienia Maduro i jego żony.

- Donald Trump stwierdził, że Amerykanie będą obecni w wenezuelskim sektorze naftowym, co może wymagać „niedużej” obecności wojsk amerykańskich. Donald Trump określił zachodnią półkulę jako amerykańską strefę wpływów, nawiązując do doktryny Monroe z 1823 roku. Przy okazji Trump skrytykował reżim na Kubie, zagroził prezydentowi Kolumbii Gustavo Petro (oskarżenia o tolerowanie przemytu narkotyków) oraz stwierdził, że będzie musiał coś zrobić z Meksykiem, gdzie – według niego – rządza kartele narkotykowe. Wczoraj Trump powiedział, że władze Wenezueli przekażą USA 30-50mln baryłek objętej sankcjami ropy naftowej (wartość przy obecnych cenach około US$3mld) i on zdecyduje o wykorzystaniu tych pieniędzy.

- Ponadto Trump wspomniał o tym, że USA potrzebuje Grenlandii, co spotkało się z krytyką władz Danii. Sekretarz stanu USA Marco Rubio zapowiedział, że USA wymuszą wprowadzenie zmian w wenezuelskim sektorze naftowym. W przeszłości aktywa amerykańskich koncernów naftowych zostały znacjonalizowane. Rubio zapowiedział, że kolejnym celem USA będzie Kuba.

- Wczoraj doradca prezydent USA Stephen Miller zakwestionował zwierzchność Danii nad Grenlandią i nie wykluczył użycia siły militarnej w celu przejęcia kontroli nad wyspą, która jest autonomicznym terytorium zależnym od Danii. Rzeczniczka Białego Domu Karoline Leavitt powiedziała, że prezydent i jego zespół omawiają różne opcje, aby pozyskać Grenlandię, w tym użycie siły.

- Jeśli chodzi o podejście Donalda Trumpa do Rosji, to Trump zapowiedział przygotowanie ustawy o cłach wymierzonych w kraje kupujące rosyjską ropę, co można odczytać jako przejściowo krytyczne podejście do Putina. Trump potwierdził, że na podstawie danych wywiadu, i wbrew twierdzeniom Rosjan, Ukraina nie zaatakowała rezydencji Putina pod koniec grudnia. W temacie ceł – Trump zdecydował się odroczyć o rok, do 2027 roku, wprowadzenie wyższych ceł na meble i szafki kuchenne, co może być motywowane obawami o wzrost inflacji.

USA: Osłabienie indeksu ISM w przemyśle i PMI w usługach. Ale sfera realna gospodarki trzyma się mocno, co potwierdził wcześniejszy odczyt PKB za 3kw25.

- Indeks koniunktury ISM w przemyśle spadł w grudniu do 47,9 z 48,2 miesiąc wcześniej, poniżej konsensusu 48,4. Natomiast indeks PMI w usługach osłabił się do 52,5 w grudniu (wstępnie 52,9), po 54,1 listopadzie.

- Opublikowane tuż przed świętami dane o amerykańskim PKB w 3kw25 zaskoczyły mocno pozytywnie. Wzrost PKB wyniósł 4,3%kw/kw w ujęciu odsezonowanym i zanualizowanym (SAAR), powyżej konsensusu 3,3% oraz po 3,8% w 2kw25. Pozytywnie zaskoczyły niemal wszystkie komponenty PKB, w tym konsumpcja prywatna, która wzrosłą o 3,5%, po 2,5% w 2kw25. Konsumpcja prywatna miała 2,4pp wkład do wzrostu PKB, eksport netto 1,6pp, inwestycje 0,2pp, konsumpcja rządowa 0,4pp, a zmiana zapasów -0,2pp. Odczyt bazowej inflacji PCE wyniósł 2,9%kw/kw w ujęciu zanualizowanym, zgodnie z oczekiwaniami, oraz po 2,6% kwartał wcześniej.

- Wzrost PKB w 3kw25 w dużej mierze nakręcały wydatki bogatszych Amerykanów (efekt majątkowy dzięki rekordowym notowaniom na giełdzie) oraz inwestycje sektora technologicznego w AI. Fed szacuje, że 20% najbogatszych Amerykanów według dochodu posiada 70% łącznego majątku w USA. Wydatki inwestycyjne w moce obliczeniowe i software wzrosły o 18%r/r, za tym wzrostem stoi wyścig firm big-tech w inwestycje AI.

Niemcy: Zaskakujący spadek inflacji w grudniu, dziś dane ze strefy euro. Słaba sprzedaż detaliczna w Niemczech.

- Inflacja HICP w Niemczech spadła do 1,8%r/r w grudniu z 2,3% miesiąc wcześniej, poniżej konsensusu 2,0%. W ujęciu miesięcznym ceny się nie zmieniły, po tym jak w listopadzie wzrosły o 0,3%m/m.

- Dziś rano negatywnie zaskoczyły dane o sprzedaży detalicznej w Niemczech w listopadzie. Sprzedaż spadła realnie o 0,6%m/m, poniżej konsensusu +0,2% oraz po +0,3% w październiku (po korekcie w górę z -0,3%). W ujęciu rocznym sprzedaż detaliczna spadła o 1,8%r/r w listopadzie, po wzroście o 2,1% w październiku (po korekcie w górę z 1,3%).

Strefa euro: Finalny PMI w usługach w grudniu blisko wartości flash.

- Finalny odczyt wskaźnika PMI w usługach strefy euro w grudniu (52,4) był bliski wartości wstępnej (52,6), po 53,6 w listopadzie. Wskaźnik w Niemczech wyniósł 52,7 po 53,1 miesiąc wcześniej, a we Francji 50,1, w dół z 51,4 w listopadzie.

Europa-Ukraina: Gwarancje bezpieczeństwa dla Ukrainy na szczycie w Paryżu oraz memorandum w sprawie rozmieszczenia sił wielonarodowych w Ukrainie.

- Koalicja chętnych, reprezentowana przez przywódców krajów europejskich oraz przedstawicieli USA (Witkoff i Kushner), sprecyzowała na szczycie w Paryżu gwarancje bezpieczeństwa po ewentualnym zawieszeniu broni w Ukrainie.

- Prezydent Francji Emmanuel Macron i premier Wielkiej Brytanii Keir Starmer oraz prezydent Ukrainy Wołodymyr Zełenski podpisali memorandum dotyczące rozmieszczenia sił wielonarodowych po ewentualnym rozejmie. Był to dokument trójstronny, odrębny od deklaracji po szczycie. Zełeński stwierdził, że gwarancje bezpieczeństwa „koalicji chętnych” powinny współgrać z niezależnymi od nich gwarancjami bezpieczeństwa USA. Prezydent Macron powiedział, że mechanizmy nadzoru przyszłego rozejmu będą znajdowały się pod przywództwem USA.

Wiadomości krajowe

Niska inflacja 2,4%r/r w grudniu wzmacnia oczekiwania na kolejne cięcia stóp NBP w nowym roku.

- Według wstępnego szacunku GUS inflacja CPI spadła w grudniu do 2,4%r/r z 2,5% w listopadzie, poniżej konsensusu 2,5%, przy niezmienionym poziomie cen (0,0%m/m) w ujęciu miesięcznym.

- W grudniu zanotowaliśmy stabilizację cen żywności (0,0%m/m), a inflacja bazowa wyniosła ok. 2,8%r/r pomimo okresu świątecznego, pogorszenia warunków pogodowych i niskiej bazy z grudnia 2024. Polityka cenowa firm stopniowo wraca do wzorców charakterystycznych dla okresu niskiej inflacji. Jeszcze niedawno (w latach 2021-22) ceny żywności, w samym grudniu potrafiły wzrosnąć 1,5-2%m/m.

- Jeśli chodzi o wybrane kategorie, to za niższą inflacją CPI (2,4%r/r w grudniu wobec 2,5%r/r w listopadzie) stało hamowanie wzrostu cen żywności w ujęciu rocznym (2,4%r/r w grudniu po 2,7% w listopadzie), lekkie przyśpieszenie cen nośników energii (2,8%r/r w grudniu po 2,7% miesiąc wcześniej), oraz istotnie głębszy niż miesiąc wcześniej spadek cen paliw (-3,1%r/r w grudniu po -1,9%r/r w listopadzie). W tej ostatniej kategorii ceny w grudniu spadły o 0,9%m/m, podczas gdy miesiąc wcześniej wzrosły o 2,2%m/m.

- Szacujemy, że inflacja bazowa (CPI po wyłączeniu cen żywności i energii) wyniosła 2,8%r/r wobec 2,7%r/r w listopadzie. Ten lekki wzrost inflacji bazowej wynika z wyjątkowo niskiej bazy z grudnia 2024, kiedy nastąpił spadek o 0,1%m/m po wysokich wzrostach cen przed końcem 2024 roku.

- Naszym zdaniem RPP niedowierza, że dezinflacja jest trwała i grudniowe dane są ważnym sygnałem potwierdzającym, że przyspieszenie dezinflacji w 2poł25 to trwała tendencja. Obniżka stóp może być rozważana na styczniowym posiedzeniu, chociaż nie jest to nasz bazowy scenariusz.

- Zgodnie z naszym najnowszym Kurierem Ekonomicznym ING z prognozami na 2026 rok, widzimy kilka czynników, które powodują, że inflacja w Polsce pozostanie niska w 2026, pomimo solidnego wzrostu PKB na tle UE:

- Polska notuje niższe tempo PKB niż w przeszłości, a dodatkowo gospodarka unika boomu konsumpcyjnego, inaczej niż we wcześniejszych latach.

- Polityka dochodowa jest ostrożna (3% wzrost pensji minimalnej vs ~20% w 2023-24, brak nowych świadczeń socjalnych w 2026 roku) nie pozwala na tak łatwe podnoszenie cen, jak w latach 2022-25.

- Obecny cykl koniunkturalny ma niższą pracochłonność niż poprzednie, a ważnym motorem wzrostu PKB są nowoczesne (mniej pracochłonne) usługi, a nie przemysł. Ten boryka się z presją niskich marż i pogorszeniem konkurencyjności, co także oznacza spadek tempa płac w 2026 roku do około 5,5%. To poziom zgodny z celem inflacyjnym NBP.

- Presja konkurencyjna z Chin jest większa niż w latach wcześniejszych. Czynnik ten akcentował NBP przy okazji ostatniej projekcji inflacyjnej.

- Restrykcyjność polityki pieniężnej jest wyższa niż sugeruje realna stopa, bo realna aprecjacja PLN jest największa od lat 2004-08.

- Dlatego w 2026 spodziewamy się trzech cięć stóp po 25pb do poziomu 3,25% na koniec roku, z ryzykiem po niższej stronie. Grudniowa pozytywna niespodzianka inflacyjna wzmacnia oczekiwania na kontynuację cyklu dostosowań stóp NBP.

- Po serii dosyć ostrożnych komentarzy z RPP, w tym prezesa NBP o podejściu wait & see w najbliższych miesiącach, spodziewamy się kolejnej obniżki stóp NBP raczej w marcu. Rada będzie wówczas dysponować najnowszą projekcją analityków NBP, wciąż jednak nie będą znane bardziej wiarygodne dane o inflacji po zmianach w koszyku inflacyjnym na początku roku i przejściu na klasyfikację COICOP2018.

Pogorszenie indeksu PMI w polskim przetwórstwie w grudniu.

- Wskaźnik PMI w polskim przetwórstwie obniżył się w grudniu 2025 do 48,5pkt. z 49,1pkt. w listopadzie przy głębszych niż miesiąc wcześniej spadkach produkcji i nowych zamówień. Wskaźnik kształtował się poniżej neutralnego poziomu 50pkt. ósmy miesiąc z rzędu, ale obniżył się po raz pierwszy od czerwca 2025. Dziewiąty miesiąc z rzędu odnotowano spadek nowych zamówień, przy czym był to najszybszy spadek od trzech miesięcy. Po wzroście w listopadzie, ponownie spadły zamówienia eksportowe, w tym z Niemiec i Francji. Nieco wyhamowało tempo spadku zatrudnienia i zapasów pozycji zakupionych.

MFiPR: W 2026 do Polski trafi PLN180mld z UE, w tym PLN120mld z KPO.

- W tym roku Polska otrzyma PLN180mld z Unii Europejskiej (UE), w tym PLN120mld z Krajowego Planu Odbudowy (KPO) – poinformowała minister funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz. Minister zwróciła uwagę, że Polska potrzebuje inwestycji, a wskaźnik inwestycji w Polsce w 2024 wyniósł 16,9%, wobec średniej UE na poziomie ponad 21,3% i 25,5% w Czechach.

- Ostatnie wnioski o płatność z KPO (ósmy i dziewiąty) zostaną złożone w tym roku, a środki z tych wniosków spłyną do Polski w sierpniu i grudniu. Dotychczas w ramach KPO Polska otrzymała PLN93mld z przypisanej kwoty PLN232mld.

NBP: Profesjonalni progności oczekują inflacji CPI w 2026 na poziomie 2,6%.

- W 2026 inflacja CPI w Polsce wyniesie 2,6%, a w 2027 obniży się do 2,5% - wynika z najnowszej ankiety Narodowego Banku Polskiego (NBP) przeprowadzonej wśród profesjonalnych prognostów. Ankietowani oczekują jednej obniżki stóp procentowych w 2026 i kolejnej w 2027. Wzrost PKB oczekiwany jest na poziomie 3,6% w 2026 i 3,0% w 2027.

- Nasze prognozy wzrostu gospodarczego są zbliżone do wyników ankiety NBP, natomiast nieco bardziej optymistycznie oceniamy perspektywy inflacji. Szacujemy średnioroczny wzrost cen konsumpcyjnych na 2,3% w 2026 i 2,2% w 2027.

MF: W 2080 ludność Polski spadnie do 27,2mln osób.

- Liczba ludności w Polsce w 2080 obniży się do 27,2mln osób – wynika z prognozy demograficznej Ministerstwa Finansów (MF), przygotowanej na potrzeby Zakładu Ubezpieczeń Społecznych (ZUS). W 2080 liczba osób w wieku produkcyjnym (18-59/64 lat) będzie o 9,2mln niższa niż w 2025 (spadek o 42,3%). Jednocześnie populacja w wieku poprodukcyjnym będzie rosła i osiągnie najwyższą liczebność w 2057 (12,3mln). Będzie wówczas o 3,3mln wyższa niż w 2025 (wzrost o 36,7%). W kolejnych latach populacja w wieku poprodukcyjnym ma spadać do 11,3mln w 2080.

Komentarz rynkowy

Rynek FX: Dolar zyskuje na początku 2026 roku.

- Dolar kontynuuje aprecjację. Wczoraj kurs €/US$ obniżył się do 1,1680, a więc miesięcznego minimum. Źródłem przeceny euro okazały się wtorkowe dane inflacyjne z Niemiec. Były one wyraźnie niższe od oczekiwań, wspierając zakłady na ewentualne cięcia stóp procentowych Europejskiego Banku Centralnego (EBC) w 2026 roku. Wciąż jednak scenariuszem bazowym dla rynku pozostaje stabilizacja kosztu pieniądza w Europie w tym roku. Zaskoczenia nie przyniosły natomiast dane PMI dla sektora usług w krajach strefy euro. Wyjątkiem był odczyt dla Włoch, który, podobnie jak w przypadku analogicznych danych dla przemysłu, zaskoczył negatywnie. Uwaga inwestorów koncentruje się obecnie na publikacjach danych ze Stanów Zjednoczonych. Dziś poznamy raport ADP, liczbę wakatów według JOLTS oraz indeks ISM w amerykańskich usługach. W piątek ukaże się raport z rynku pracy USA za grudzień. Przypomnijmy, iż kondycja amerykańskiego rynku pracy pozostaje głównym zmartwieniem Rezerwy Federalnej i skłoniła Fed do trzykrotnego obniżenia stóp procentowych podczas ostatnich posiedzeń w 2025 roku. Inwestorzy konsekwentnie nasilają swoje oczekiwania odnośnie do skali cięć stóp procentowych w 2026 roku. Uczestnicy rynku śledzą ponadto informacje natury geopolitycznej. Wczoraj tzw. koalicja chętnych, Ukraina i USA podpisały deklarację, która ma zapewnić gwarancje bezpieczeństwa dla Kijowa. Administracja Donalda Trumpa kontynuuje ponadto rozmowy z przedstawicielami firm naftowych, aby omówić możliwości zwiększenia produkcji ropy naftowej z Wenezueli. Inwestorzy śledzą ponadto informacje dotyczące Grenlandii.

- We wtorek – pod nieobecność inwestorów krajowych – złoty pozostawał stabilny, koncentrując się wobec euro wokół poziomu 4,21. Polska waluta pozostaje odporna na wpływ impulsów rynków bazowych, w tym umacniającego się dolara. Względnie spokojne były także wczoraj notowania pozostałych walut tej części Europy. W naszej ocenie trudno będzie obecnie wybić notowania €/PLN z marazmu i oscylowania wokół poziomu 4,21. Czynnikiem mogącym zepchnąć kurs poniżej poziomu 4,20 byłoby wypracowanie porozumienia pokojowego Rosja – Ukraina. Fakt, iż negocjacje postępują obecnie mozolnie sprawia, że inwestorzy pozostają niewrażliwi na napływające sygnały (w tym wczorajsze deklaracje nt. gwarancji bezpieczeństwa dla Kijowa). Z kolei złoty mógłby zareagować przeceną na styczniową obniżkę stóp procentowych w Polsce. Mimo, iż nie jest to nasz scenariusz bazowy (zakładamy, iż koszt pieniądza zostanie obniżony dopiero w marcu), to niedawna – kolejna w ostatnim czasie - niespodzianka inflacyjna sprawia, że obniżki w przyszłym tygodniu w pełni wykluczyć nie można. W ubiegłym roku Rada Polityki Pieniężnej potwierdziła wysoką wrażliwość na bieżące odczyty inflacji. Podsumowując, najbliższe dni nie powinny kończyć flirtu kursu €/PLN z poziomem 4,21 a nieco więcej zmienności pojawić się może w przyszłym tygodniu wraz z decyzją RPP i możliwymi kolejnymi sygnałami dotyczącymi Ukrainy.

Rynek FI: Dane z rynku pracy USA kluczowe dla kierunku zmian bazowych rynków długu.

- Początek tygodnia nie przynosi istotnych ruchów amerykańskiej krzywej. Uwaga inwestujących w U.S. Treasuries pozostaje skoncentrowana na zbliżających się publikacjach danych makroekonomicznych, które mają potwierdzić słuszność przyjętej rynkowej postawy, zakładającej przerwę w cięciach stóp procentowych Fed. Okazją do weryfikacji oczekiwań rynku będzie dzisiejszy odczyt ADP, liczba wakatów według JOLTS oraz piątkowy raport z rynku pracy USA. Przypomnijmy, iż wobec niedawnego zelżenia presji cenowej w Stanach Zjednoczonych, to kwestia kondycji rynku pracy jest obecnie podstawowym przedmiotem uwagi Rezerwy Federalnej. W dzisiejszym raporcie ADP rynkowy konsensus zakłada powrót do przyrostu nowych miejsc pracy w USA, co może nieco wspierać wzrosty dochodowości, choć naszym zdaniem w wymiarze symbolicznym. Zdecydowanie ciekawiej prezentują się obecnie notowania niemieckiego długu. Mimo, iż w poniedziałek 10-latka Bundy próbowały ponownie wybyć się ponad poziom 2,90% (głównie na fali oczekiwanej stymulacji fiskalnej, ale i emisji wspólnego długu UE), to wczoraj rentowność 10-latki obniżyła się o 8pb w ślad za nieoczekiwanie silnym spadkiem inflacji w Niemczech. W szybkim tempie wyparowała część oczekiwań zakładających podwyżki stóp procentowych na przełomie 2026 i 2027 roku. Dziś poznamy wstępne dane o inflacji HICP dla całej strefy euro.

- Krajowy rynek stopy procentowej stopniowo budzi się do życia w 2026 roku. Dochodowość długiego końca krzywej koncentruje się wokół poziomu 5,17%, wyczekując nowych impulsów. Testem uzależnienia od rynków bazowych będzie dzisiejsza reakcja POLGBs na wczorajsze solidne ruchy niemieckiej krzywej w reakcji na wyraźnie niższe od oczekiwań dane inflacyjne. Liczymy na niewielką zniżkę długiego końca krzywej. Zakres spadku nie powinien być jednak znaczący. Przed nami bowiem pierwszy w tym roku przetarg sprzedaży obligacji skarbowych (piątek), który „przypomni” inwestorom o solidnych emisyjnych wyzwaniach pierwszego kwartału. Ministerstwo Finansów zaoferuje dług za PLN7-12mld w seriach OK0128, WZ0930, PS0131, NZ0331, DS1035 (możliwe są też obligacje typu IZ oraz inne serie). Szczegóły podaży powinny zostać doprecyzowane dziś. Przypomnijmy, iż w miesięcznym planie podaży resort finansów informował, że w styczniu planuje trzy przetargi sprzedaży obligacji z podażą na poziomie PLN22-37mld, a w całym kwartale osiem przetargów z podażą PLN75-100mld. W kolejnym tygodniu uwaga przeniesie się na wynik posiedzenia Rady Polityki Pieniężnej, który ujawni nastroje krajowych bankierów centralnych po kolejnej niespodziance inflacyjnej w Polsce.