Dziennik |

Dziennik ING: USA i Iran znów na kursie konfrontacyjnym. W tym tygodniu protokół Fed i wskaźniki PMI za maj. Tydzień z krajowymi danymi z przemysłu i rynku pracy.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Geopolityka w roli głównej. Protokół z kwietniowego posiedzenia Fed i wstępne PMI za maj i wyniki amerykańskich spółek.

- Na Bliskim Wschodzie bez zmian, Cieśnina Ormuz pozostaje praktycznie zablokowana, według agencji Bloomberg w ciągu ostatnich 24h przeprawiło się przez nią 2 statki, w ciągu poprzednich dwóch dni zaledwie 8. Ostatnie wypowiedzi prezydenta Trumpa i przedstawicieli Iranu sugerują, że kraje znajdują się na kursie konfrontacyjnym, a nie pokojowym, co ma odzwierciedlenie w notowaniach ropy naftowej i gazu ziemnego. Dziś rano ropa Brent kosztuje ponad US$111 za baryłkę, a cena gazu TTF (1M) powyżej €51 za MWh. Wczoraj doszło do ataku drona na elektrownię atomową w ZEA, który wywołał pożar, ale nie odnotowano zwiększonego promieniowania radioaktywnego.

- Wydarzenia na Bliskim Wschodzie będą „rządzić” rynkami w tym tygodniu. Wczoraj Trump wezwał Iran do szybkiego zawarcia porozumienia pokojowego, w przeciwnym razie „nic z niego nie zostanie”. Według portalu Axios we wtorek ma dojść do narady Trumpa z doradcami nt. możliwego wznowienia ataków na Iran. W piątek Trump mówił, że Iran musi przekazać wzbogacony uran albo USA same go wezmą. Sugerował, że może zaakceptować krótsze niż 20-letnie moratorium, ale konieczne są prawdziwe gwarancje. Wcześniej strona irańska (szef MSZ Araghchi) stwierdziła, że amerykańskie podejście do negocjacji nie jest poważne i pełne sprzecznych sygnałów.

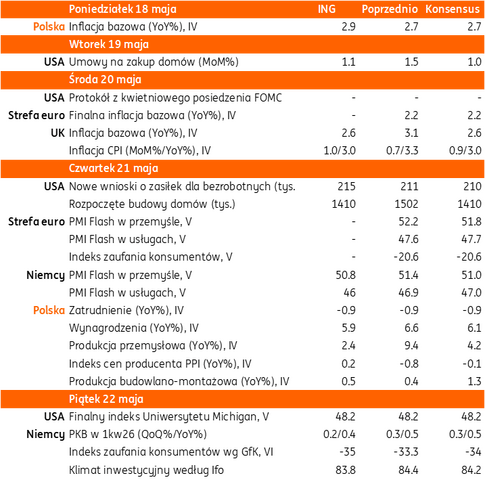

- Z danych gospodarczych w środę poznamy protokół z kwietniowego posiedzenia Fed, a w czwartek wstępne odczyty PMI z rynków bazowych. W kwietniu FOMC nie zmienił stóp procentowych, za decyzją o obniżce o 25pb głosował Stephen Miran, natomiast trzech członków Fed (Hammack, Kashkari, Logan) nie poparło sugestii łagodnego nastawienia w polityce pieniężnej w komunikacie Fed. Protokół może wskazać na motywy takiej decyzji oraz pokazać układ sił w Komitecie przed rozpoczęciem kadencji Kevina Warsha jako nowego prezesa Fed. Jeśli chodzi o wskaźniki PMI, to konsensus zakłada ich lekkie pogorszenie. Dzień po ich publikacji tj. w piątek poznamy odczyt wiodącego barometru koniunktury w Niemczech – Ifo, co pozwoli na ocenę jak ta gospodarka znosi wysokie ceny ropy i napięcia geopolityczne.

- W czwartek Komisja Europejska opublikuje wiosenne prognozy gospodarcze krajów członkowskich, w tym salda fiskalnego i długu publicznego.

USA-Chiny: Porozumienia handlowe i sprawa Tajwanu.

- Po wizycie Trumpa w Pekinie, w sobotę chińskie ministerstwo handlu określiło umowy handlowe z USA (m.in. na zakup towarów rolno-spożywczych czy samolotów Boeinga) jako wstępne.

- Trump powiedział, że do niczego się nie zobowiązał podczas rozmów z Xi Jinpingiem w sprawie Tajwanu i nie zdecydował jeszcze, co zrobi w sprawie sprzedaży broni Tajwanowi. Portal Axios napisał wczoraj, że doradcy Trumpa obawiają się, że Chiny mogą zaatakować Tajwan w ciągu 5 lat.

USA: Produkcja przemysłowa powyżej konsensusu.

- W kwietniu produkcja przemysłowa wzrosła o 0,7%m/m, powyżej konsensusu 0,3% oraz po spadku o 0,3% w marcu (po korekcie w górę z -0,5%). Pozytywnie zaskoczyło przetwórstwo przemysłowe (wzrost o 0,6%m/m, powyżej oczekiwań 0,2%). Moce produkcyjne były wykorzystane w 76,1% w porównaniu z 75,7% miesiąc wcześniej.

Rumunia: Stopy procentowe bez zmian, referencyjna 6,50%.

- Zgodnie z oczekiwaniami analityków, bank centralny Rumunii nie zmienił w piątek stóp procentowych, referencyjna pozostaje na poziomie 6,50%.

Chiny: Gospodarka zaczęła wyraźnie hamować w kwietniu.

- Dzisiejsze dane z gospodarki chińskiej za kwiecień sugerują wyraźne hamowanie aktywności gospodarczej. Produkcja przemysłowa zwolniła w kwietniu do 4,1%r/r z 5,7% w marcu oraz poniżej 6,0% według konsensusu. W ujęciu skumulowanym od początku roku YTD, produkcja wyhamowała do 5,6% z 6,1% miesiąc wcześniej.

- Wzrost sprzedaży detalicznej wyhamował do 0,2%r/r w kwietniu z 1,7% w marcu oraz 2,0% według konsensusu. W ujęciu skumulowanym od początku roku YTD, sprzedaż zwolniła do 1,9%r/r z 2,4% miesiąc wcześniej.

- W kwietniu doszło do istotnej korekty inwestycji i cen nieruchomości. Nakłady na środki trwałe (z wyłączeniem obszarów wiejskich) spadły o 1,6%r/r YTD po wzroście o 1,7% miesiąc wcześniej i przy oczekiwaniach na +1,7%. Sprzedaż nieruchomości spadła o 13,7%r/r YTD po -11,2% miesiąc wcześniej, a spadek sprzedaży nieruchomości mieszkaniowych był nieco płytszy (-15,7%r/r YTD w kwietniu po -18,5% w marcu).

Wiadomości krajowe

W czwartek kwietniowe dane z przemysłu i rynku pracy.

- W czwartek o 9:30 GUS opublikuje kwietniowe dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa wzrosła w ubiegłym miesiącu o 2,4%r/r (konsensus: 4,2%) po wzroście o 9,4%r/r w marcu. W ostatnich miesiącach obserwujemy wysoką zmienność aktywności w przemyśle. Po słabym początku roku, kiedy niskie temperatury i opady śniegu negatywnie odbiły się na wynikach produkcji, marcowa poprawa warunków przyniosła dynamiczne odbicie. Ogólny trend nie jest jednak korzystny, a w ostatnich kwartałach w przetwórstwie widoczne były tendencje stagnacyjne. Niektóre sektory borykają się z rosnącą presją konkurencyjną z Chin. Jednocześnie konflikt na Bliskim Wschodzie i kryzys energetyczny przynoszą wzrost kosztów i kolejne źródło niepewności warunków w jakich funkcjonują producenci. Obawiamy się, że ożywienie w przemyśle może wyhamować w kolejnych miesiącach, chociaż nie można wykluczyć, że w krótkim okresie możemy zobaczyć wzrost związany z budowaniem zapasów. Szacujemy, że presja na wzrost cen surowców energetycznych pozwoliła inflacji producenckiej (PPI) na zakończenie ponad dwuletniego okresu deflacji. Prognozujemy, że indeks PPI wzrósł w kwietniu o 0,2%r/r (konsensus: -0,1%), po spadku o 0,8%r/r w marcu.

- Również w czwartek poznamy dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w przedsiębiorstwach wzrosło w kwietniu o 5,9%r/r (konsensus: 6,1%), po wzroście o 6,3%r/r w marcu. Spodziewamy się, że spadkowy trend tempa wzrostu płac będzie kontynuowany. Niższej rocznej dynamice wynagrodzeń w ubiegłym miesiącu sprzyjała m.in. m.in. wysoka baza dla płac w górnictwie z kwietnia ubiegłego roku. Prognozujemy, że przeciętne zatrudnienie spadło w kwietniu o 0,9%r/r (konsensus na tym samym poziomie), tj. w takim samym tempie jak w marcu. Ograniczona podaż pracy zderza się obecnie z nieco słabszym popytem na pracowników.

- Czwartek to także data publikacji danych z sektora budowlanego. Produkcja budowlano-montażowa wzrosła w naszej ocenie w kwietniu o 0,5%r/r (konsensus: 1,3%) vs. 0,4%r/r w marcu. Dwucyfrowe spadki, które obserwowaliśmy na początku roku w związku z niekorzystnymi warunkami pogodowymi, są już za nami. Kolejne miesiące powinny sprzyjać wzrostom aktywności w tym sektorze. W pierwszej kolejności powinno to dotyczyć prac związanych z infrastrukturą w związku z rosnącymi inwestycjami publicznymi, w tym finansowanymi z funduszy europejskich. Z pewnym opóźnieniem zobaczymy także odbicie w sektorze mieszkaniowym z uwagi na wzrost zdolności kredytowej potencjalnych nabywców (niższe stopy procentowe, rosnące płace, wyhamowanie wzrostów cen mieszkań).

Wzrost inflacji bazowej w kwietniu podbił CPI.

- GUS potwierdził wstępny szacunek kwietniowej inflacji na poziomie 3,2%r/r. W porównaniu do marca ceny wzrosły o 0,6%. Potwierdziły się nasze wcześniejsze szacunki, że za wzrostem inflacji względem marca odpowiadała przede wszystkim inflacja bazowa, której wzrost był znaczący, wg naszych aktualnych wyliczeń podskoczyła do 3,0%r/r z 2,7%r/r w marcu. Maj przyniesie dalszy wzrost tej kategorii, zwłaszcza w kontekście niskiej bazy odniesienia z maja 2025.

- Cześć wzrostów cen ma związek z wojną i szokiem energetycznym. W porównaniu do marca, silnie podrożały ceny biletów lotniczych, zarówno na połączeniach krajowych (ponad 30%), jak i międzynarodowych (ponad 60%).

- Wojna, obejmująca szklaki handlowe i wpływająca na cen energii w Azji, osłabia także tendencje deflacyjne w innych kategoriach, np. meblach i odzieży, ale należy przyznać, że zmiany cen w takich kategoriach, jak odzież i obuwie, są niewielkie.

- Inne zmiany cen nie mają związku z wojną i szokiem energetycznym. Wzrosły opłaty, inne niż energia, związane z utrzymaniem mieszkania, a tym wywóz śmieci, dostawa wody i usługi kanalizacyjne.

- Podrożały również towary i usług w kategorii „informacja i telekomunikacja”, w tym nośniki do nagrywania i opłaty za pobieranie treści audiowizualnych i streaming, co może mieć związek z nadchodząca opłatą reprodukcyjną doliczaną do cen urządzeń mobilnych i kanałów streamingowych.

- Z drugiej strony, umiarkowana jest presja wzrostowa w takich kategoriach jak pakiety turystyki zorganizowanej, co może sugerować osłabienie popytu i zmiany planów konsumentów (wyjazdy krajowe we własnym zakresie).

- W świetle przedłużającej się blokady Cieśniny Ormuz i braku postępów w negocjacjach między Waszyngtonem a Teheranem dalszy wzrost inflacji jest nieunikniony. Ceny ropy pozostają na wysokich poziomach (powyżej US$100/bbl), co już podbiło ceny paliw i usług bezpośrednio powiązanych (loty). W średnim terminie rosną ryzyka w górę dla cen żywności. O ile obecnie w niektórych segmentach rynku mamy nadpodaż (m.in. ziemniaki, nabiał, zboża), to sucha wiosna i wzrost cen nawozów mogą przełożyć się na szybszy wzrost cen w drugiej połowie roku i w roku przyszłym.

- Dane jakie poznaliśmy w maju pokazują, wzrost inflacji w Polsce jest większy niż w regionie i dotyczący nie tylko inflacji rejestrowanej CPI, ale także bazowej (chociaż z różnych powodów, związanych z szokiem energetyczny, ale także decyzji regulacyjnych).

- Jednocześnie dane pokazały, przyhamowanie tempa wzrostu gospodarczego (do 3,4%r/r w 1kw26 vs. 4,1%r/r w 4kw26). Dla Rady Polityki Pieniężnej (RPP) to sygnał, że polityka wait-and-see jest właściwa.

- Niemniej jednak nie ma podstaw do obniżenia rynkowych oczekiwań na podwyżki stóp, a lekkie zaostrzenie tonu prezesa NBP na majowym posiedzeniu jest uzasadnione. Nasze prognozy inflacyjne (3,5% średni CPI w 2026) są także wyższe od konsensusu rynkowego i kwietniowe dane potwierdzają, że poprawnie rozpoznajemy bilans ryzyk dla inflacji.

- Spodziewamy się, że bardziej ożywiona dyskusja o ewentualnej potrzebie podwyżek stóp procentowych będzie miała miejsce po zapoznaniu się Rady z lipcową projekcją makroekonomiczną.

- Wciąż zakładamy, że stopy procentowe pozostaną bez zmian w 2026 roku, ale gdyby blokada Ormuz przedłużała się poza koniec czerwca rosną ryzyka sygnalnych podwyżek stóp (25-50bp). Aby taka decyzja zapadła potrzebne są także symptomy szerokiego rozlewania się inflacji oraz sygnały rosnącego ryzyka wystąpienia efektów drugiej rundy i wzrostu oczekiwań inflacyjnych. Na razie daleko do tego scenariusza.

Poprawa salda obrotów bieżących w marcu dzięki przyśpieszeniu eksportu, ale w dalszej części roku spodziewany wzrost deficytu z powodu szoku naftowego.

- Saldo obrotów bieżących bilansu płatniczego wykazało niewielki deficyt w wysokości €234mln, blisko naszej prognozy -€296mln i wyraźnie powyżej konsensusu -€1050mln. Miesiąc wcześniej wynosiło -€1034, a rok wcześniej -€1091mln, co przełożyło się na poprawę w ujęciu płynnych 12 miesięcy do -0,8% PKB po marcu z -0,9% PKB po lutym. Na marcowe saldo na rachunku obrotów bieżących złożyły się:

- Saldo obrotów towarowych w wysokości -€497mln, po -€1043mln w lutym, solidny wynik sugerowały poranne dane GUS o handlu zagranicznym. Niższy deficyt w obrotach towarowych wystąpił przy istotnym wzroście obrotów, wartość eksportu wyrażonego w euro wzrosła o 7,4%r/r, a importu o 3,8%r/r, przyśpieszając odpowiednio z 1,9%r/r i 3,4%r/r w lutym. Wzrost obrotów częściowo tłumaczy jeden dzień roboczy więcej w tym roku niż w marcu rok temu, niska dynamika importu wynikała zaś z wysokiej bazy odniesienia sprzed roku. W ujęciu płynnych 12 miesięcy saldo towarowe poprawiło się w marcu do -1,3%PKB z -1,4%PKB miesiąc wcześniej;

- Dodatnie saldo w handlu usługami €3067mln, po €3001 w lutym;

- Ujemne salda na rachunku dochodów pierwotnych (-€2783mln, po -€2519 miesiąc wcześniej) i w dochodach wtórnych -€21, po -€473mln w lutym.

- Komentarz analityków NBP, odnoszący się do zmian wartości agregatów handlowych w PLN, wskazuje na wzrost eksportu towarów zaopatrzeniowych, odnotowano duże wzrosty sprzedaży miedzi i surowego srebra dzięki wzrostom ich cen na rynkach surowcowych. Silny wzrost odnotowano także w dobrach inwestycyjnych, głównie w kategorii komputery (kategoria re-eksportowa). Wzrósł także eksport produktów rolnych, po stagnacji na początku roku. Słabe wyniki odnotowano w eksporcie trwałych dóbr konsumpcyjnych, zwłaszcza mebli i samochodów. Po stronie importu, wzrost częściowo wynikał z wyższych cen paliw, utrzymała się tendencja wzrostowa importu trwałych towarów konsumpcyjnych, dóbr inwestycyjnych oraz samochodów osobowych.

- Nasze badania i raporty NBP wskazują na rosnącą rolę Polski jako hubu logistycznego dla dostaw z Chin. Rośnie udział Chin w strukturze polskiego importu, kraj ten obecnie zajmuje drugie miejsce za Niemcami. Według danych GUS, w 1kw26 import z Chin stanowił 16% polskiego importu ogółem, w ciągu ostatnich dwóch lat zwiększył się o 3,4pp. Natomiast import z Niemiec stanowił w 1kw26 19,6% i w porównaniu z 1kw24 wzrósł o 0,6pp. Więcej o postrzeganiu chińskiej konkurencji przez liderów polskiego biznesu piszemy w raporcie: Jak wzmocnić potencjał polskich firm. Biznes wobec presji demograficznej i globalnej konkurencji.

- O ile obawy o nierówną konkurencję z Azji stanowią strukturalne wyzwanie dla polskich firm, to w perspektywie krótkoterminowej największe obawy dotyczą szoku naftowego. Po skoku cen surowców energetycznych od początku wojny na Bliskim Wschodzie, w br. istotnie wzrośnie wartość importu ropy naftowej i gazu ziemnego. Szacujemy, że przy założeniu utrzymywania się do końca roku cena ropy Brent na poziomie US$100 za baryłkę i gazu ziemnego TTF na poziomie €55 za MWh, wydatki importowe w 2026 byłyby o około PLN27mld (0,7%PKB) wyższe niż w 2025. W najnowszej aktualizacji prognoz makroekonomicznych prognozujemy rozszerzenie deficytu obrotów bieżących w br. do 1,6% PKB z deficytu 0,9% PKB w 2025.

Premier odrzucił kandydatury do zarządu NBP.

- Premier Donald Tusk zwrócił bez kontrasygnaty postanowienia prezydenta Karola Nawrockiego o powołaniu członków zarządu Narodowego Banku Polskiego (NBP) Marty Kightley, Ludwika Koteckiego, Przemysława Litwiniuka i Marcina Zarzeckiego. Kightley i Kotecki mieli objąć funkcje od dnia powołania, a Litwiniuk i Zarzecki odpowiednio od 5 listopada 2026 i 2 stycznia 2027.

ME: Podatek od nadmiarowych zysków może m.in. dotyczyć sektora gazowego.

- Minister energii Miłosz Motyka zapowiedział, że w najbliższych tygodniach zostanie przedstawiona propozycja podatku od nadmiarowych zysków, który ma zmitygować koszty programu CPN (Ceny Paliw Niżej). Dodał, że może być nim objęty sektor gazowy, jeżeli nadmiarowe zyski się w nim pojawią.

W 2025 MF wymieniło €2,9mld na rynku, a €18,8mld w NBP.

- W ubiegłym roku MF wymieniło €18,8mld w NBP, a €2,9mld na rynku – poinformował resort finansów w komunikacie.

- Na koniec kwietnia stan środków walutowych wyniósł €16,5mld, wobec €13,5mld na koniec marca. W ramach obsługi zadłużenia zagranicznego spłacono kapitał o równowartości €1,5mld oraz odsetki w wysokości €0,1mld.

MF: Po kwietniu deficyt budżetu państwa wyniósł ok. PLN89,3mld.

- Deficyt budżetu państwa (kasowo) po kwietniu wyniósł PLN89,3mld, wobec PLN69,5mld po marcu – poinformowało MF. Dochody z VAT wyniosły PLN113,5mld i były o ok. PLN1,7mld (1,5%) wyższe niż w analogicznym okresie 2025. Wpływy z akcyzy wyniosły PLN29,6mld – o ok. PLN2,1mld (7,7%) więcej niż w okresie styczeń-kwiecień 2025. Dochody z PIT były ujemne (-PLN23,7mld) i o ok. PLN1,0mld niższe niż w analogicznym okresie ubiegłego roku, podczas gdy wpływy z CIT wyniosły PLN40,2mld, co oznacza wzrost o ok. PLN6,2mld (18,1%) w ujęciu rok do roku.

Komentarz rynkowy

Rynek FX: Impas negocjacji USA – Iran pogarsza sentyment inwestycyjny. Dolar i ropa naftowa zyskują na wartości. Złoty pod presją.

- Początek nowego tygodnia przynosi próbę kontynuacji spadków kursu €/US$. Notowania walczą o zniżkę poniżej istotnego technicznie poziomu 1,1620, a najnowszym źródłem pogorszenia nastrojów a tym samym umocnienia dolara są doniesienia dotyczące Bliskiego Wschodu. Według przekazu medialnego USA i Iran są dalekie od porozumienia, co rodzi ryzyko reeskalacji konfliktu. Prezydent Trump ostrzegł w niedzielę Teheran, by szybko zawarł układ pokojowy, bo w przeciwnym stanie „nic z niego nie zostanie”. Rzekomo we wtorek Trump odbędzie naradę na temat użycia opcji militarnych w sprawie Iranu. W rezultacie informacje z Bliskiego Wschodu pozostaną kluczowe dla nastrojów. Tym bardziej, iż na gruncie makro nie znajdziemy wielu interesujących pozycji mogących wpływać na notowania. Najważniejszy punkt kalendarium tygodnia stanowią wstępne odczyty indeksów PMI ze strefy euro, które kanałem oczekiwań odnośnie do lipcowej decyzji Europejskiego Banku Centralnego kształtować będą wycenę euro

- Złoty rozpoczyna tydzień od osłabienia, choć póki co notowania utrzymują się w przedziale 4,2350 – 4,2580. Z jednej strony, polska waluta traci na wartości w związku z pogorszeniem globalnego sentymentu inwestycyjnego. Z drugiej zaś – przeciwwagą dla osłabienia – jest wycenianie coraz bardziej agresywnego scenariusza polityki pieniężnej w Polsce. Rynki finansowe zakładają,, iż stopy procentowe wzrosną o 100bp w perspektywie 12stu miesięcy. Mimo, iż uznajemy takie oczekiwania za zbyt agresywne, to bez zakończenia konfliktu USA – Iran pozostaną one aktualne. Uważamy, iż w najbliższych dniach wrażliwość złotego koncentrować się będzie na wydarzeniach międzynarodowych. Odczyty licznych krajowych danych w tym tygodniu (inflacja bazowa, płace, zatrudnienie, produkcja przemysłowa i budowlano-montażowa, inflacja PPI) nie powinny w istotny sposób wpływać na perspektywy polityki pieniężnej, które są zdominowane przez sytuację na rynkach surowców energetycznych.

Rynek FI: Obawy inflacyjne nasilają oczekiwania na reakcje banków centralnych na świecie. Dochodowość obligacji dynamicznie rośnie.

- Koniec ubiegłego tygodnia przyniósł zdecydowany wzrost dochodowości amerykańskiego długu. Tylko w piątek rentowność 10-latki USA wzrosła o 10bp do poziomu 4,59% , a więc rocznego maksimum. Źródłem przeceny amerykańskiego długu były utrzymujące się wysokie ceny ropy naftowej, które coraz silniej przekładają się na wzrost presji inflacyjnej. W efekcie rynek stopy procentowej wyraźnie nasilił swoje oczekiwania dotyczące stóp procentowych w USA i obecnie bliski jest scenariusza 50bp podwyżek w rocznym horyzoncie. Wyprzedaż rozlała się także na rynek niemieckiego długu, gdzie 10-latka wybiła się górą z 2-miesięcznego przedziału 2,90-3,10% i poziomem 3,17% ustanowiła 15-letnie maksimum. Mimo postępującej słabości koniunktury w strefie euro rynek nadpisał już niemal 100pb wzrostu stóp procentowych Europejskiego Banku Centralnego do końca 2026 roku. W nowym tygodniu liczymy, iż utrzyma się ścisła korelacja wyceny Bunda z notowaniami ropy naftowej.

- Piątek przyniósł dynamiczny wzrost rentowności wszystkich segmentów krajowej krzywej. W ten sposób POLGBs nawiązywał do ruchów obligacji bazowych. W rezultacie na koniec minionego tygodnia dochodowość polskiej 10-latki sięgnęła poziomu 5,95% tj. tegorocznego maksimum. Duża w tym zasługa nasileniu oczekiwań na podwyżki stóp procentowych w Polsce. Obecnie – mimo postawy wait and see ze strony Rady Polityki Pieniężnej – rynki oczekują wzrostu kosztu pieniądza o 100bp w perspektywie roku. W takim środowisku Ministerstwo Finansów zamierza przeprowadzić w czwartek przetarg obligacji skarbowych. Pierwotnie szacował, iż zaoferuje dług o wartości PLN7-13mld. Naszym zdaniem jednak – zważywszy na zawirowania globalne – podaż maksymalna może zostać nieco ograniczona. Wrażenia na POLGBs robić nie powinny krajowe dane jakie poznamy w tym tygodniu, gdyż nie odmienią one perspektyw polityki monetarnej.